Si un inversor denominado en euros quiere invertir en deuda high yield (HY), puede optar por invertir a través de fondos de HY europeos (que compran emisores locales en nuestra propia moneda), o invertir en fondos de HY de otras zonas geográficas con clases de acciones cubiertas a euros. Analizaremos a continuación qué opción debería de resultar más interesante.

El coste de cobertura del dólar contra el euro

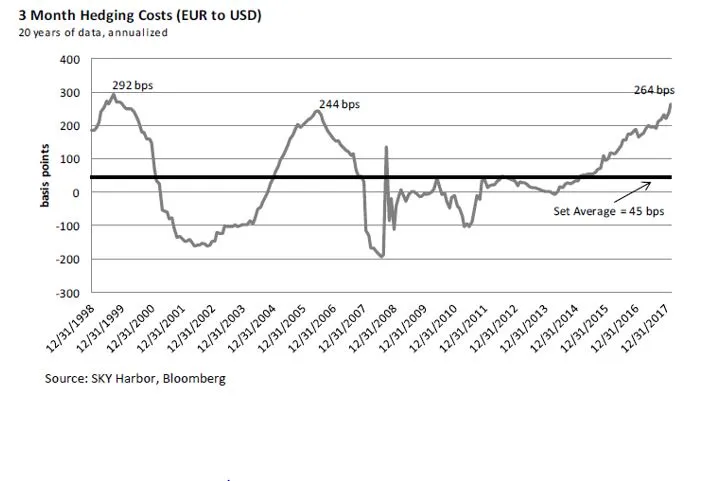

El coste de cobertura del dólar contra el euro se ha disparado en los últimos años hasta alcanzar los 264 puntos básicos (pb) debido a la dispar evolución entre las tasas de interés a corto plazo en ambas regiones. Tenemos que remontarnos a 1999 y 2006 para observar situaciones similares donde se presentan diferenciales extremos muy por encima de los 45 puntos básicos de media histórica, tal y como podemos observar en el siguiente gráfico.

US high yield vs euro high yield

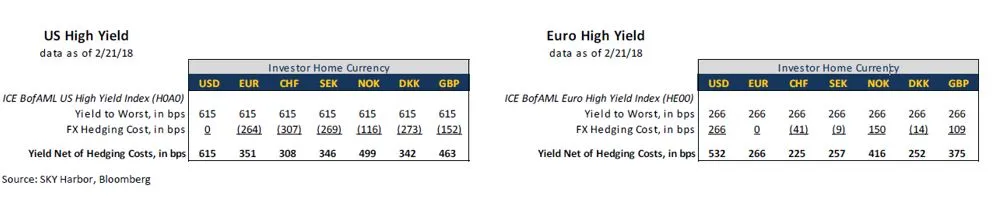

Los dos mayores mercados de deuda HY por volumen de deuda emitida son Norteamérica (sobre todo) y Europa. La deuda HY denominada en dólares alcanza los 2 billones de tamaño, cuatro veces superior a la europea. Si tomamos como referencia la deuda HY americana, usando el ICE BofaML US High Yield Index (H0A0), observamos que la rentabilidad actual de dicho índice asciende a 6,15% (yield to worst). Descontando el coste del seguro de cambio podemos observar que se obtiene un diferencial considerable respecto a la rentabilidad del 2,66% (yield to worst) que paga el HY europeo medido por el ICE BofAML Euro High Yield Index (HE00).

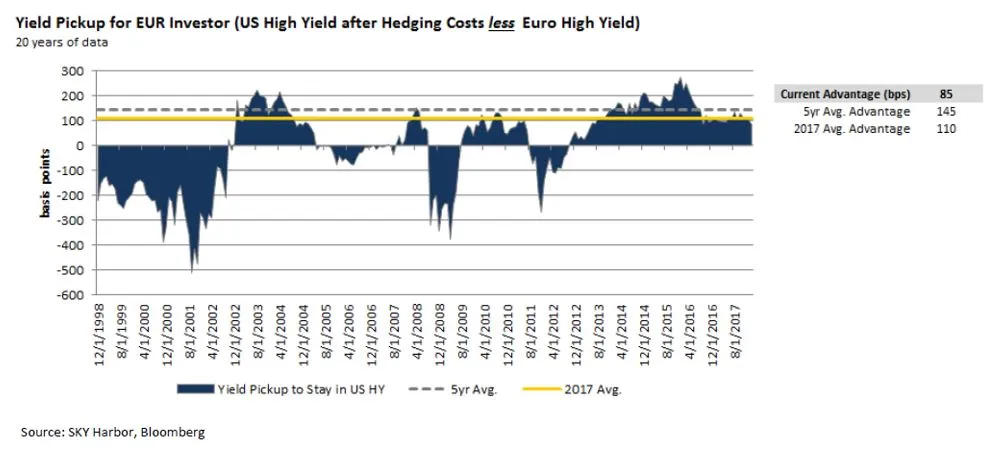

Un inversor en euros obtendría invirtiendo en HY norteamericano con la divisa cubierta 351 pb contra los 266 pb de invertir en HY europeo; un inversor suizo obtendría 308 pb, y así sucesivamente. En el siguiente gráfico podemos ver la evolución histórica de dicho diferencial entre el HY europeo y el norteamericano, para un inversor en euros.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.