La sofocante sangría de los fondos de renta fija emergente en moneda local

Momento difícil y lleno de altibajos para los emergentes. De los 56 fondos que integran la categoría renta fija global emergente en moneda local, solo uno acumula una rentabilidad positiva a un año (0,69%). Y muchos acumulan retrocesos superiores al 5% a este plazo después de las fuertes caídas de los últimos meses.

Pero, ¿qué ha pasado?

La confianza de los inversores en estos países se han disipado por las amenazas de la guerra comercial entre EEUU y China, entre otros factores. A estas fricciones, también se le une la crisis en Argentina y otras amenazas geopolíticas. Veamos.

Caída en los precios de los bonos emergentes

Las incertidumbres sobre el impacto de la potencial guerra comercial en el comercio global ha pesado sobre la visión que tienen los inversores en estos países, por cómo podría afectar sus economías. Y, por lo tanto, a sus emisiones de renta fija. Las ventas se han disparado y el precio de los bonos se ha desplomado. Por si fuera poco, la apreciación del dólar les ha dado el 'golpe de gracia'.

¿Qué tiene que ver el billete verde en todo esto? Primero, porque los gobiernos de estos países se financian vendiendo parte de su deuda en dólares (emisiones que suelen tener más compradores que en moneda local, por la mayor seguridad que ofrecen). Si el dólar se aprecia (y lo está haciendo con fuerza en los últimos meses), esto supone en la práctica que aumenta el coste de esta deuda para el país, ya que sus ingresos (los impuestos y demás) los obtiene en moneda local, que vale menos frente al dólar.

Y esto acaba implicando que la economía del país también se vea afectada. ¿Cómo? Vamos a verlo con un ejemplo.

Imaginemos que un país emergente, por ejemplo Colombia, decide poner en marcha un proyecto de infraestructuras, en este caso, construir una carretera y para ello busca financiación en los mercados emitiendo deuda, con una parte de la emisión en dólares y otra en pesos colombianos. Mientras el peso colombiano vaya subiendo frente al dólar, será muy positivo, ya que los inversores estarán felices de tener parte de sus bonos en esa moneda y además el valor relativo de los bonos en dólares será menor. Al país le habrá salido mejor financiar este proyecto y podrá poner en marcha nuevos planes con una financiación aún más atractiva, generando más empleo y más actividad económica.

Pero si el dólar sube demasiado frente al peso ocurre justo lo contrario. Cada vez le costará más devolver esa deuda y encima los inversores perderán en sus posiciones, lo que hará menos atractiva la inversión en nuevos bonos del país. El circulo se convierte en vicioso si además se produce una crisis política, como está sucediendo en Argentina o Venezuela, porque los inversores ponen en duda la solvencia y estabilidad de Colombia y deciden vender su inversión inicial.

El resultado es menor financiación y más cara, lo que se traduce en menos planes de infraestructuras, menos actividad económica y menos empleo.

Depreciación de su moneda

¿Y qué está pasando en las monedas? Que los nervios han dominado a las emergentes en los últimos meses. La volatilidad implícita de estos mercados ha aumentado y se acerca a su mayor nivel en más de un año, según un indicador de JPMorgan Chase & Co. De hecho, la diferencia entre este indicador y el de las divisas de países desarrollados ha alcanzado su mayor nivel desde 2011.

Caídas generalizadas en los fondos

El efecto de todo esto se aprecia claramente en la evolución de los fondos que invierten en este tipo de bonos. Como se puede ver, el rojo domina la evolución de la mayoría de los fondos de la categoría, que podéis consultar en el área de Fondos de renta fija emergente en moneda local.

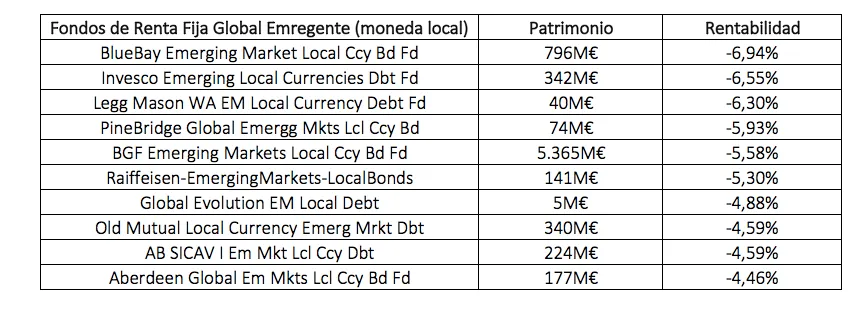

Y a continuación os dejo el ranking de los 10 fondos de este grupo que más caen en un año.

¿Seguirá o ha tocado suelo?

Aunque hay de todo, sí podemos encontrar a muchos expertos moderadamente positivos con los emergentes, que recomiendan a los inversores que se fijen en la evolución del precio del dólar para saber cómo se va a desarrollar su deuda. Álex Fusté, director de estrategia macro de Andbank, cree que el dólar no seguirá subiendo y sus monedas recuperarán, después del tremendo castigo de los últimos meses. "Mark Mobius (el gurú de los emergentes) acaba de sacar una nota diciendo que es momento de volver a emergentes y ahí coincidimos", ha dicho Fusté.

También James Barrineau, co-gestor del Emerging Market Debt Relative de Schroders se decanta por una mejoría en estos mercados. "Un dólar más fuerte nunca es bueno para los emergentes, pero las respuestas políticas en Argentina, Turquía e Indonesia han sido rápidas. No han desperdiciado importantes reservas defendiendo la moneda, y como vimos en 2014-2016, cuando el humo se despeja una moneda más competitiva puede allanar el camino para un mejor crecimiento económico".

¿Vosotros cómo lo véis? ¿Habéis aumentado o reducido este tipo de fondos en cartera?

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.