Como si de caballos desbocados se tratara los índices mundiales van de estampida. Este lunes varios índices cayeron un buen trecho por la confluencia de razones que se vienen sucediendo últimamente (ciertas o no), que vienen a materializarse en, precio del petróleo a la baja, problemas de la banca europea, desaceleración de la economía China (esta semana no se menciona ya que los mercados Chinos se encuentran cerrados por la festividad de su año nuevo) y nueva ronda de negociaciones para el tercer rescate a Grecia. El caso ha sido el siguiente: Madrid -4,44%, Milán -4,69%, Frankfurt -3,3%, París -3,2%, Tokio -5,4% y la palma se la llevó la bolsa de Atenas que después de ir por debajo del -8% durante gran parte de la sesión se plantó finalmente en un -7,9%.

Muchos medios se hacen eco de estas caídas y queriendo o sin querer, simplemente porque es lo que vende, infunden miedo a los inversores particulares que tienen unos ahorrillos metidos en la bolsa. Estos entran en modo alerta/pánico y no tienen nada claro como deben reaccionar. Se preguntan si la bolsa seguirá cayendo, si habrá rebotes, hasta cuando seguirán las caídas y hasta donde se pueden ir los índices en sus caídas.

Lo mejor para orientarnos un poco es hacernos un par de preguntas, ¿cuanto hemos caído? y ¿hasta donde podemos caer? La respuesta en ambos casos es... pues depende.

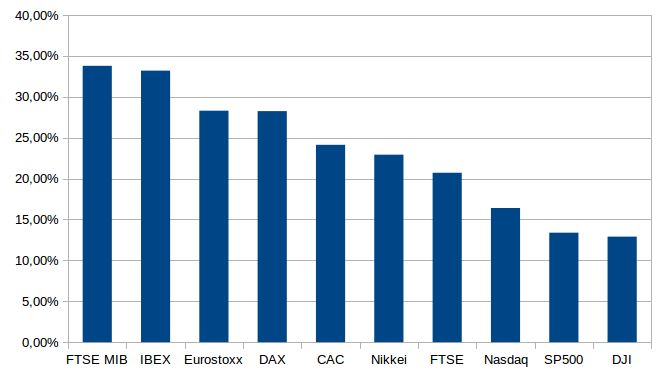

En el caso de la primera pregunta depende del índice sobre el que nos lo estemos preguntando. Para ello no hay más que observar la siguiente gráfica en la que se representan los porcentajes de las actuales caídas desde su anterior máximo hasta el cierre del mercado del 9 de febrero del presente 2016.

| FTSE MIB | IBEX | Eurostoxx | DAX | CAC | Nikkei | FTSE | Nasdaq | SP500 | DJI | |

| Porcentaje de caída desde máximos de 2015 por índice | 33,8% | 33,2% | 28,3% | 28,2% | 24,1% | 22,9% | 20,7% | 16,4% | 13,3% | 12,9% |

En los datos anteriores no se incluye el índice de la bolsa griega que lleva un 67% de caída desde su último máximo. A diferencia de todos los índices anteriores su último máximo no se produjo en el año 2015 sino que se produjo en marzo de 2014. Debido a esta descorrelación se ha decidido excluir en el presente análisis.

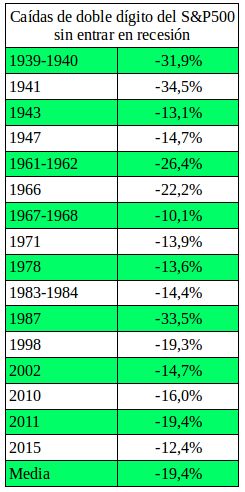

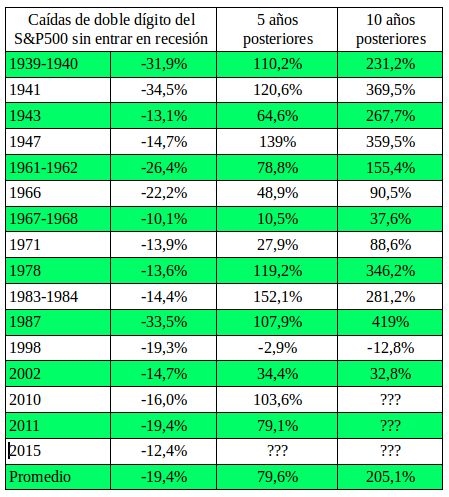

Con respecto a la segunda pregunta, ¿hasta donde podemos caer? Pues en primer lugar también depende del índice, pero la respuesta a esta pregunta es mucho más compleja de responder. En primer lugar habría que determinar si el mercado bajista en el que nos encontramos se corresponde con una recesión o no. En caso negativo y centrándonos ya en el índice SP500 por ser el más importante de los que manejamos y con más datos históricos disponibles, las caídas históricas en un mercado que no se encuentra en recesión han sido las que podemos observas en la siguiente tabla.

Estas han tenido un promedio de un -19,4 y se han movido en un rango entre el -12,4% y -33,5%. Recordemos que la caída actual ya va por el -13,3% con lo que entraría dentro del rango que estamos manejando aunque tendría aun margen para seguir la tendencia negativa.

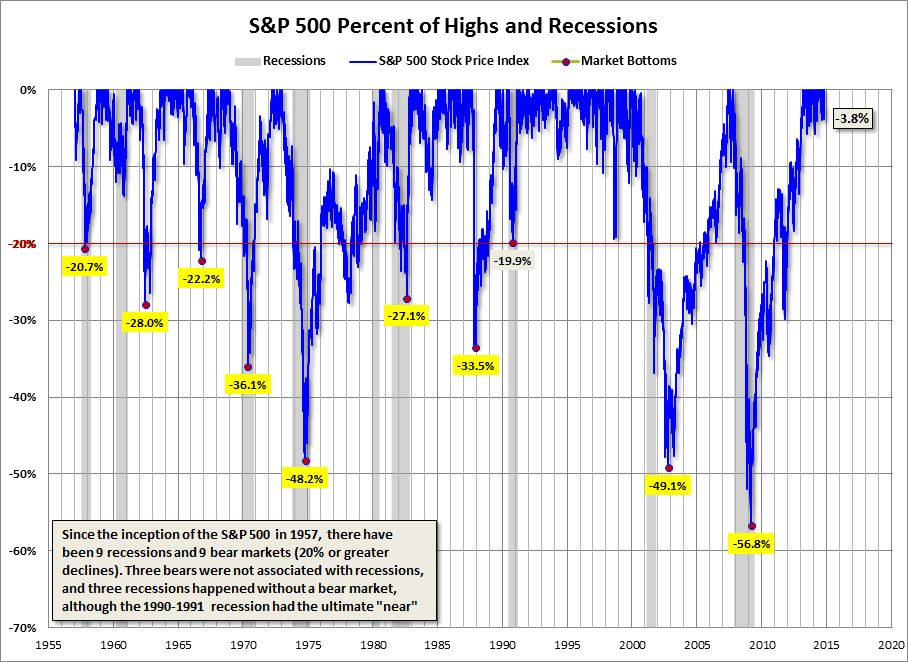

Si el mercado americano entrara en recesión, a lo que podríamos atenernos podría ser algo parecido a lo siguiente, con el más que probable contagio de las bolsas europeas.

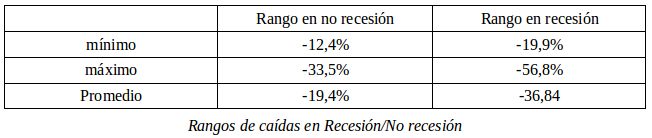

De las 9 recesiones ocurridas entre los años 1957 y 2015, 7 de ellas se materializaron en caídas superiores al 19,9% mientras que en las otras dos las caídas fueron menores pero produjeron caídas más pronunciadas los años siguientes. El promedio de estas 7 caídas del mercado fue de un 36,84% y el rango entre el que se movieron fue desde el -19,9% hasta el -56,8% del 2009.

Así bien con estos dos casos quedarían delimitados los límites de las posibles caídas que estén por venir. Siempre teniendo en cuenta que nada es certero y los records históricos están para romperlos, pero al menos puede ser una buena aproximación para conocer los rangos razonables en los que nos podemos mover.

Por otra parte resaltar que como se observa en la gráfica anterior en la que hablábamos de las recesiones del mercado americano y las caídas del SP500, la recuperación de las caídas fue generalmente más o menos rápida según en que caso. Por no decir de las recuperaciones cuando el mercado no entró en una recesión como podemos ver en las dos últimas columnas de la siguiente tabla, teniendo en cuenta que las ganancias han sido calculadas a partir del 1 de enero del año siguiente a la caída.

Por tanto en cada caso particular el mejor consejo debería ser extrapolar la información anterior al mercado correspondiente y obrar en consecuencia teniendo prediseñada una estrategia a seguir.

Aunque los caballos salvajes salgan en estampida, con un buen lazo los buenos vaqueros suelen hacerse con los mejores potros.