¿QUIÉN ES RWE?

RWE es el mayor generador de energía de Alemania, copando un tercio de la oferta, y una de las principales electricas Europeas. Con una capacidad para generar 40.000 megavatios, una plantilla de 59.024 empleados en 79 países.

Con tres Divisiones:

- RWE "Conventional Power Generación": Generación de energía convencional. Amplia cartera de generación de Gas, Carbón, energía nuclear, etc.. fuerte posición en Alemania, Reino Unido y Holanda.

- RWE "Supply & Trading": Líder en Europa en el comercio de energía y materias primas relacionada con la energía (Gas, energía, carbón, flete, petróleo, biomasa, certificados de emisiones y energías renovables). Negocio no regulado

- "Innogy": Empezó sus actividades en abril de 2016, engloba renovables, infraestructuras y retail. El futuro de RWE.

¿PORQUÉ LA ACCIÓN HA CAIDO UN 90% DESDE 2007?

La política Alemana de fomentar las energías renovables, conjuntamente con la eliminación paulatina de la generación de energía convencional, que se vio incrementada tras el desastre de Fukushima de 2011, se decidió adelantar el cierre de las 17 centrales nucleares al 2022 (ahora solo quedan 8 activas).

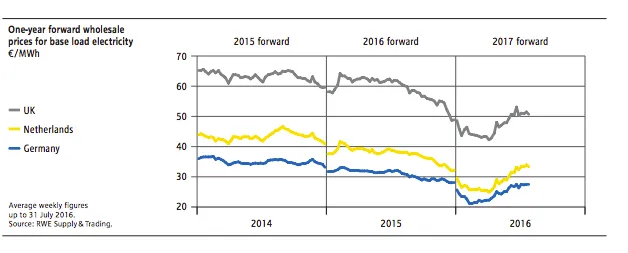

Además Alemania subvenciona las energías renovables de manera directa. Esto deja fuera de mercado a las centrales de Gas con costes más elevados, provocando la caída del precio €/MWH "forward" desde los 60€ que promedió en 2012 , a 24€ que promedió en 2017.

RWE va a tener que cerrar las centrales nucleares, y las de Gas han dejado de ser rentables.

El coste de esta reconversión ha sido muy elevado:

- Desmantelamiento de las centrales nucleares: 10.000M€.

- Costes Almacenamiento residuos nucleares: Alemania ha obligado a aportar a un fondo del Estado para cubrir el coste de almacenar los residuos nucleares. Cuatro compañías de energía nuclear de Alemania -RWE, Eon, Vattenfall y EnBW- deben pagar un total de 23.600 millones .Esto supone 6,2 mm de euros más de lo que los cuatro habían previsto.

RWE tuvo que cancelar el dividendo, por primera vez desde 1950 a pesar de la resistencia de los organismos regionales que controlan el 24% de la empresa. El próximo Mayo se dará a conocer la nueva política de remuneración.

¿QUÉ MEDIDAS HA TOMAO RWE PARA AFRONTAR ESTOS RETOS?

1- Política de eficiencia de Costes. En el periodo de 2012 al 2015, se consiguieron una reducción de más de 1.000M€, y hay un plan para incrementarlo a 2.500M€ hasta 2018.

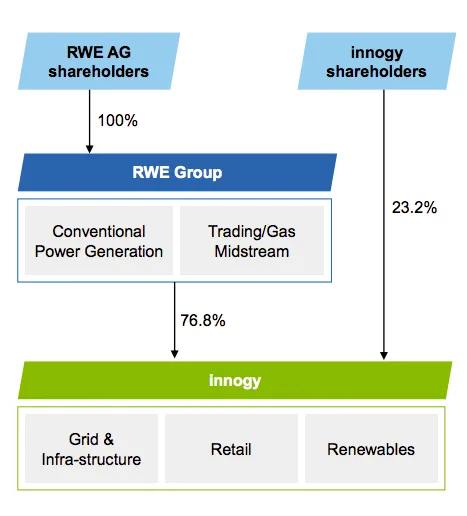

2- Dividir en 2 la compañía:

- RWE: Energías convencionales (nuclear, gas y carbón).

Cartera decrépita

- INNOGY: Cotización desde Octubre,

engloba las redes e infraestructuras, la comercialización, las

renovables y la venta retail. Esta empresa tendrá dividendos estables.

La salida de INNOGY se valoró por 20.000M€, engloba todos los activos buenos de la antigua RWE. Donde RWE sigue controlando el 76'8%. Los 5.000M€ obtenido por la OPV, 2600 millones fueron a reducir deuda de RWE y 2.000M€ para financiar nuevos proyectos de Innogy. Destacar que BlackRock se quedó con 5% de Innogy.

3- Venta de negocios no estratégicos como Dea.

SITUACIÓN ECONÓMICA DE LA EMPRESA

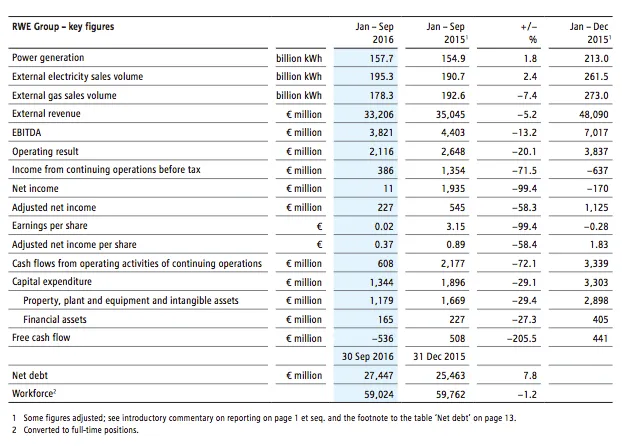

La situación de la empresa es complicada y la capitalización actual del Gigante alemán apenas son 7.700M.€. Dejo cuadro de las principales magnitudes:

Deuda de la empresa

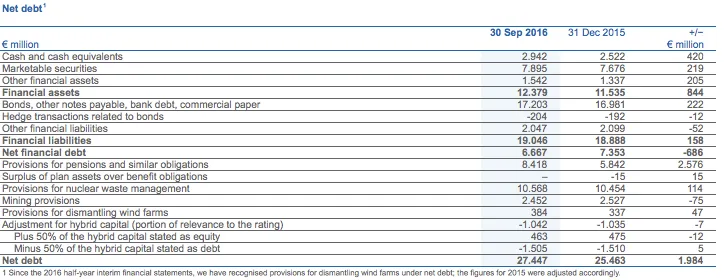

Creo que es muy interesante desglosar la Deuda Neta que asciende a 27.447M.€. Solamente 6.667M€ corresponden a Deuda Financiera. El resto de 21.000M.€ en su mayoría son provisiones por temas regulatorios, no es deuda generada por la actividad de la empresa

Pero si considero destacable EBITDA anualizado que a pesar de que ha ido descendiendo, se acercaría a 5.094M.€. (anualizado) Donde podemos obtener los siguientes ratios:

- DFN/EBITDA: 1'32x. Por debajo de la media del sector europeo de 2'7x

- EV/EBITDA: 6'4x contra el 6'4X mercado.

- Múltiplos EBITDA: Solamente 1'5x EBITDA

Calcular una valoración con descuentos de Flujos de Caja en la situación actual sería un ejercicio "predictivo", más con lo desvirtuado de FCF por la variación del "Working Capital". Podríamos tener una aproximación valorando la empresa a un conservador 10 veces FCF "normalizado" y "aproximado" (EBITDA (5.094M€) - CAPEX (1792M.€) - INTERESTS (1836M€) - TAX). El valor actual podría rondar los 10.200 M€.

CONCLUSIÓN

La locomotora Europea no se puede permitirse dejar de contar con RWE, líder en un sector tan estratégico.

La empresa no ha tenido problemas de gestión, ni problemas de deuda. Sino un tema regulatorio externo al funcionamiento de la compañía, que ha tenido que cargar con las provisiones del desmantelamiento de las nucleares y del almacenamiento de residuos, posiblemente en decisión no justa. Pero el pasado mes de Diciembre el tribunal constitucional falló a favor de RWE, Eon y Vattenfall que interpusieron demanda contra el gobierno por adelantar el cierre de las centrales nucleares, reclamando indemnización de 19.000M€ por la expropiación. Aunque el tribunal no ha fijado importe si que obliga al gobierno Alemán a pactar una indemnización con las eléctricas.

El peor de las provisiones no solo ha pasado, sino que podrá recuperar parte de ellas tras el fallo del constitucional.

Los múltiplos EBITDA, FCF y DFN son atractivos. A pesar que su

principal problema continua siendo la caída del precio de la

electricidad. La empresa ha realizado un esfuerzo muy importante,

tanto de costes, como reorganización empresarial. Toda la

infraestructura, los activos que tiene y el posicionamiento a pesar

de la deuda (no financiera) creo que vale muchísimo más de los

7.700 M.€ que cotiza.