LYONDELLBASELL es una compañía química global, presente en 18 países con un total de 55 establecimientos de fabricación y aproximadamente 13.000 empleados. Opera en 4 áreas: polímeros, productos químicos, combustibles y tecnología (desarrollo y licencias).

Es una de las mayores empresas de plástico del mundo, y uno de los mayores productores de polipropileno, polietileno, compuestos de polipropileno, de óxido de propileno, etileno y propileno, uno de los líderes mundiales en tecnología de poliolefinas y fabricante de productos refinados, como los biocombustibles. Con una barata estructura de costes tiene un amplio portfolio de productos que se utilizan en todo el mundo.

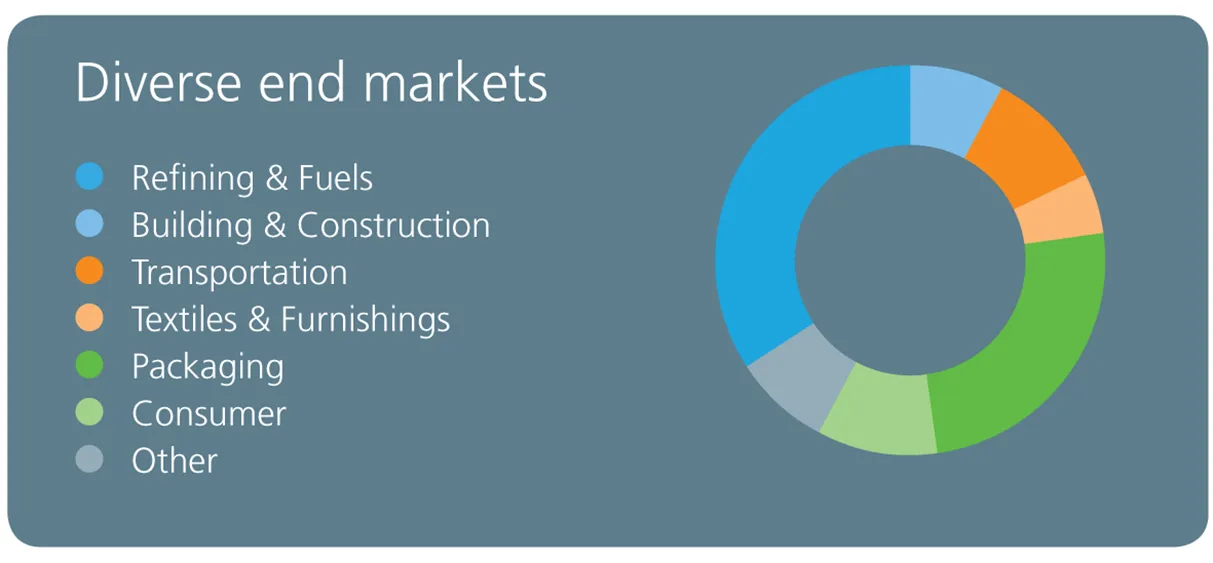

La empresa que es miembro del S&P 500, cuyo ticker es LYB, produce materiales esenciales para electrónica, envasado de alimentos frescos, frascos cosméticos, plásticos ligeros, materiales de construcción de gran resistencia, componentes de automoción, tubos flexibles, membranas para techos, textiles, biocombustibles, aplicaciones médicas, herramientas, suelos residenciales, cubos, cajas, pallets, bidones, jeringas, cajas de baterías, telas, alfombras, tapas, cierres y mucho más. Sus materiales contribuyen a que miles de productos sean más seguros, fuertes, accesibles y confiables.

La amplia gama de aplicaciones del producto que ofrece la compañía crea una relativamente estable demanda, correlacionada con el crecimiento económico global.

El polipropileno es el polímero más utilizado en el sector de automoción debido a sus características (rigidez, densidad, resistencia química, flexibilidad, propiedades ópticas, fácil procesamiento, durabilidad, etc.) y a su precio competitivo.

Un ejemplo de aplicación es en parachoques exteriores, éstos tienen una función estética, aerodinámica y de seguridad para el peatón. Dado el gran tamaño de esta pieza, al material se le exige gran estabilidad y bajo coeficiente de expansión térmica así como el menor peso posible, para reducir el gasto de combustible y de gases. La excelente relación mecánica y peso, el bajo impacto medioambiental, la posibilidad de descomposición generando los mínimos residuos tóxicos o la posibilidad de aprovechamiento de las piezas una vez concluido su uso, mediante la aplicación de sistemas de reciclado, la excelente adherencia a la pintura junto con el precio hacen de este componente un activo importante de la compañía. También se utiliza en interior de automóviles (guantera, cubiertas laterales, consola central, pilares).

La compañía recientemente ha llegado a un acuerdo para la compra de una segunda empresa en India que doblará su base de clientes, y consolida su presencia en este país. A pesar de que cualquier inversión de este tipo tiene sus riesgos parece un aspecto positivo de cara al futuro. Asimismo LYB está invirtiendo en la una planta de óxido de propileno y alcohol butílico terciario en Texas.

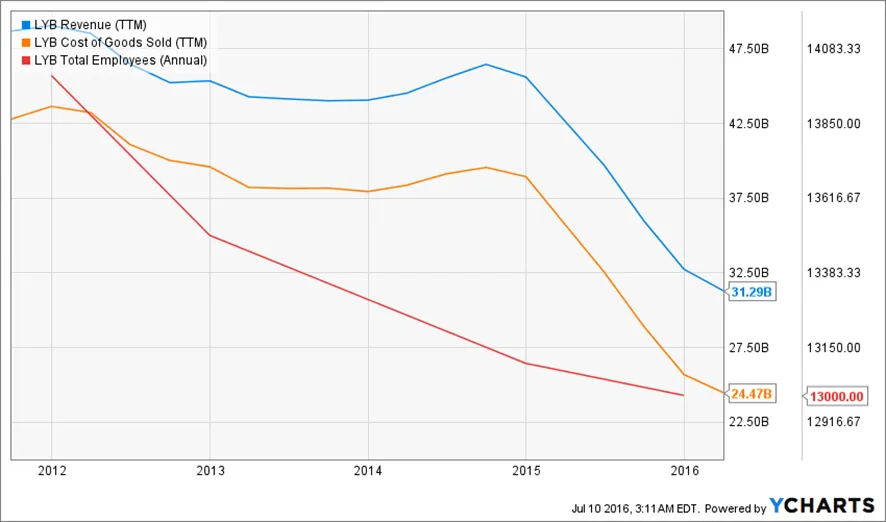

LYB es producto de fusión de dos empresas Lyondell + Basell, tras esta operación corporativa realizada a finales de 2007, se concentró el business management en Holanda. La empresa optó por optimizar la estructura de cobertura a clientes en línea de reducir las ventas directas y la concentración en tres lugares centrales. El grupo redujo su estructura de personal en un 15% aproximadamente (gráfico 1), reduciendo la complejidad en la distribución de las ventas. Con la finalidad de simplificar el proceso de la cadena de suministro, la compañía se centró en perfeccionar los acuerdos de asociación con los distribuidores, agudizando el foco en los clientes clave.

A pesar de que LYB tiene las mejores métricas en retornos de la industria el precio de las acciones de la compañía petroquímica han bajado más de un 20% en los últimos doce meses, mostrando una fuerte correlación con los precios del crudo. Debido al mencionado descenso de los precios de las materia primas, los precios de los productos de LYB (y por lo tanto sus ingresos) han caído tal como podemos observar en el gráfico 1, pero la noticia positiva para el valor es que los costes han descendido incluso en mayor proporción.

Aún más favorable es que sus márgenes no se han resentido y han escalado considerablemente. Los costes se han recortado significativamente durante este tiempo, dando resultado a un incremento en los beneficios.

Podríamos afirmar que LYB no es una empresa puramente petrolera, el precio de sus productos y el volumen total de sus ingresos tiene correlación con el crudo pero los márgenes y los beneficios no parecen tener esa misma correlación (gráfico 2), quizás el mercado ha estado entendiendo mal esta relación entre la caída de los “revenues” provocada por la caída del crudo y el volumen de ventas, así como la relación entre los beneficios de la compañía y el precio del petróleo.

Otro aspecto propicio para la inversión y que incrementa la expectativa de retornos es la agresiva campaña de recompra de acciones propias que viene haciendo la compañía. Una manera sólida de crear valor para el accionista.

El volumen total de compra de acciones propias en los últimos 4 años es de 150.000.000, a 31/03/2016 esto supone el 26% del total, y contabilizado a precio medio de compra el montante sube a unos 13.000.000.000 de dólares.

Al escudriñar los últimos cuatro ejercicios podemos observar que aproximadamente un tercio de los flujos de caja de la empresa han sido destinados al pago de dividendos y el resto se ha reconducido a la recompra de acciones propias. Incluso el incremento de la deuda, aprovechando las facilidades de financiación, ha colaborado en este intenso buyback.

Tal cómo he explicado de forma pormenorizada en anteriores artículos, el ratio que mejor representa la infravaloración de una empresa es el múltiplo del adquirente (EV/Ebit) y cómo podemos ver en el gráfico 3, seis veces EBIT para una empresa consolidada y de calidad parece una buena oportunidad de inversión.

Cabe destacar que tras la caída bursátil del mes de agosto pasado, el análisis sobre la empresa tenía unos resultados similares. Diez meses más tarde el precio está incluso más abajo, lo que me hace pensar que es todavía mejor opción actualmente. Alguien que hubiera invertido hace casi un año podría estar perdiendo la paciencia o pensando que fue un error de inversión.

Este método de análisis pretende buscar empresas infravaloradas, el tiempo que éstas tardan en converger con el hipotético valor intrínseco es siempre una incógnita, por ello siempre se aconseja para inversores de largo plazo.

Tras una reestructuración de plantilla, después de los incrementos de los márgenes y de un intensa campaña de recompra de acciones e incluso de la recuperación del precio del petróleo se vislumbra un valor intrínseco un tercio por encima de lo que refleja su capitalización bursátil.

DISCLAIMER: Este texto no supone una recomendación de compra, simplemente una hipótesis de trabajo. A nivel profesional no tengo ninguna relación contractual con la empresa analizada, ni tengo en la actualidad ninguna posición directa en acciones o bonos de la compañía.