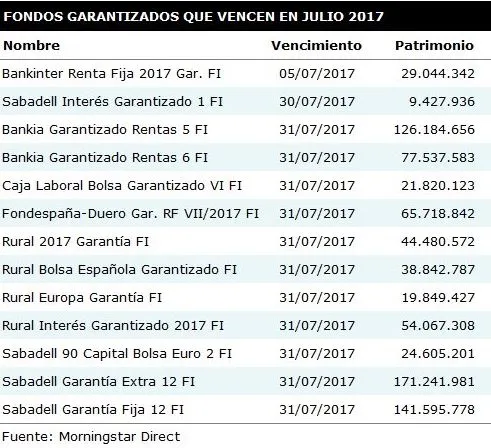

Alertaba Fernando Luque a través de twitter del vencimiento en junio de cerca de 825 millones de euros en fondos garantizados, de los cuáles cerca de 300 millones correspondían directamente a Banco Sabadell. Es lo que tienen los garantizados, que van por rachas y por temporada.

Los fondos garantizados que vencen son los siguientes:

Si eres una de las personas que en su momento apostó por uno de estos fondos es fácil que en breve recibas la llamada del banco para ver qué hacer con ese dinero del fondo garantizado. Si no lo eres, pero tienes pensado pasarte por Sabadell para recibir consejos para tus ahorros, cuidado, porque lo mismo acabas con un garantizado bajo el brazo. Y es que las entidades necesitan la seguridad de tener el dinero controlado que ofrecen estos productos y las suculentas comisiones que dejan.

¿Merece la pena volver a poner ese dinero en un fondo garantizado? Es cuestión de gustos, pero en términos generales la respuesta es no.

El motivo son estos tres puntos clave:

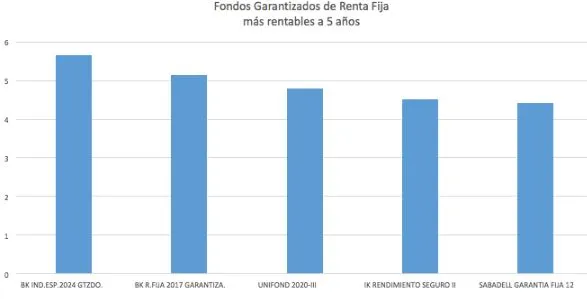

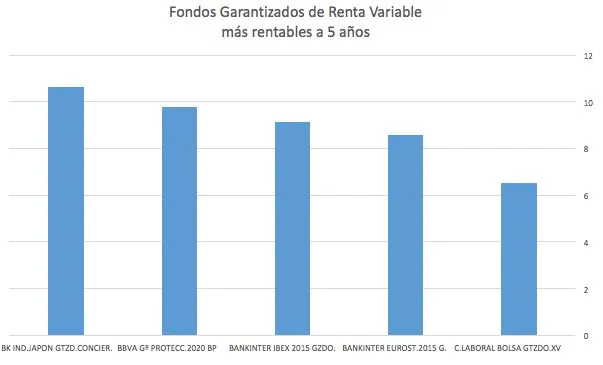

Rentabilidad de los fondos garantizados

En términos generales la rentabilidad que ofrece un fondo garantizado es menor que la de otros fondos, independientemente de su categoría.

Esto se debe a la forma en la que se estructuran este tipo de fondos para poder garantizar el dinero del ahorrador. Existen varias clases de fondos garantizados, pero su funcionamiento es casi siempre el mismo: invierten la mayor parte del dinero en renta fija para garantizar que el ahorrador recuperará su capital. Esto es algo que se repite incluso en los fondos garantizados de renta variable. En esta píldora puedes comprobar si es así y ver en qué invierte exactamente cada uno.

Si lo prefieres, aquí puedes comprobar cómo sale parado ese garantizado que te han ofrecido frente a otro fondo de inversión.

Liquidez ficticia de los fondos garantizados

La liquidez mide la capacidad de recuperar el dinero de una inversión en cualquier momento. Con un fondo garantizado se puede rescatar el capital invertido en cualquier momento (o según las ventanas de liquidez que marque el folleto del fondo). Lo que ocurre es que al hacerlo no habrá garantía alguna que valga. En otras palabras, el dinero sólo está garantizado si lo mantenemos hasta el final. En caso contrario, se cobrará en función de la cotización del fondo en ese momento, que puede ser positiva o negativa.

¿Está garantizado el dinero en los fondos garantizados?

¿Quién garantiza el dinero? El dinero de un garantizado está asegurado, pero ¿Quién presta esa garantía? Normalmente la misma entidad financiera que comercializa el fondo a través de su aseguradora o su matriz. A efectos prácticos, si el banco quiebra no podría hacer frente a la garantía y perderías parte de tu dinero, dependiendo de la evolución del fondo en ese momento. Si está perdiendo dinero, sí que no se recuperaría el total de la inversión. Esto no quiere decir que la garantía no sea útil, simplemente que no es una garantía universal 100% aplicable.

Además, teniendo en cuenta que este tipo de fondos invierten sobre todo en renta tija de alta calidad, el sentido de la garantía es más limitado. De nuevo, hay otras alternativas de bajo riesgo, como puedes ver en la siguiente píldora.

¿Qué fondos son mejores que un depósito y también seguros?:

Además, hay otras cuestiones clave que debes saber antes de contratarlos y que Kaloxa desgrana en este artículo.

Leer más:

Cuánto puedes ganar invirtiendo a largo plazo

PIAS 2.0: Ahora la rentabilidad si importa

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.