Nos pasa con el gimnasio, el inglés… y también con las finanzas: este estudio lo confirma

Sólo el 15% de los europeos cumple los planes que se propone para mejorar su salud financiera; en España, el 12%

La nota positiva: hay un amplio interés de los ciudadanos en mejorar su situación

Los españoles se dan un aprobado en su vida financiera; ligeramente por debajo de la media europea, y ven necesario mejorar en conocimientos y habilidades

A principios de año nos proponemos ahorrar más, invertir mejor, planificar la jubilación o hacer un plan financiero de largo plazo. Pero pasan los meses y seguimos sin saber muy bien a dónde va nuestro dinero, sin un plan claro… y con la sensación de que deberíamos estar haciendo algo más con nuestras finanzas.

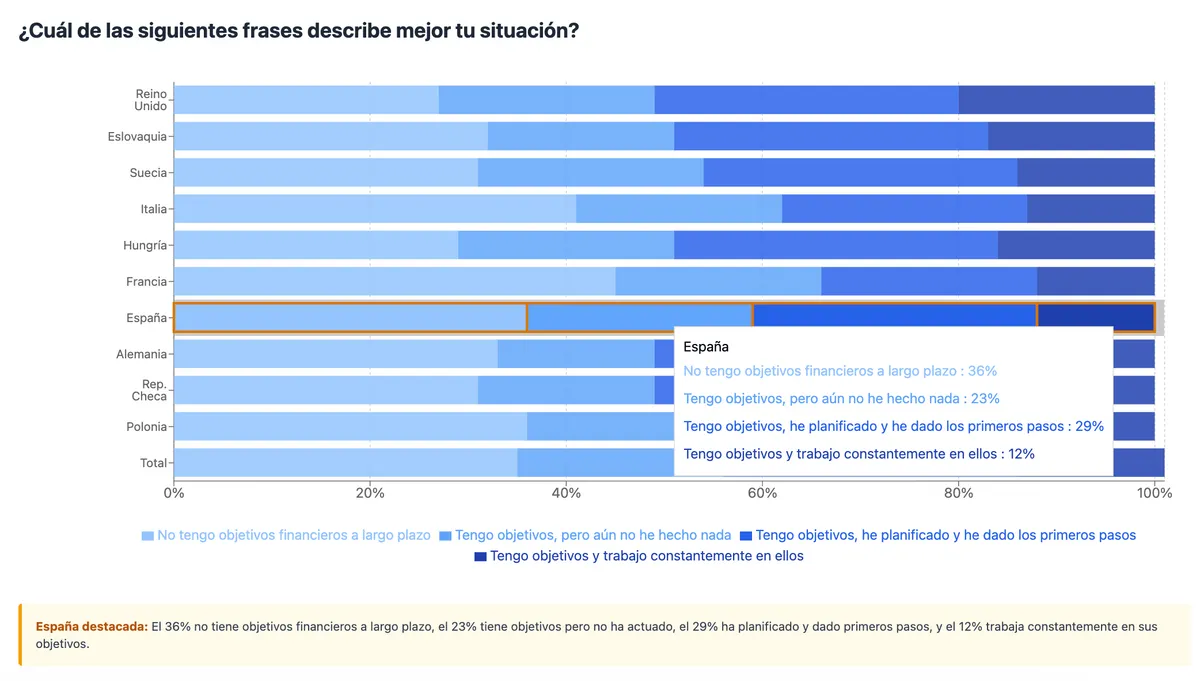

No es una percepción personal, sino colectiva... Y en toda Europa. El nuevo estudio sobre salud financiera presentado por EFPA y Better Finance lo confirma: aunque el 65% de los ciudadanos se plantea metas financieras a largo plazo y el 45% da el primer paso, sólo el 15% es constante en su seguimiento, cifra que en España baja hasta el 12%.

El resto se queda en el intento, según el estudio presentado durante los actos del 25 aniversario de la asociación de asesores EFPA en Bruselas, a la que estamos asistiendo desde Finect.

Objetivos financieros sí nos ponemos

Según el estudio, la mayoría de europeos declaramos que nos fijamos objetivos de ahorro, que pensamos en la jubilación o que nos hacemos presupuestos. Pero la brecha entre lo que decimos y lo que hacemos es enorme.

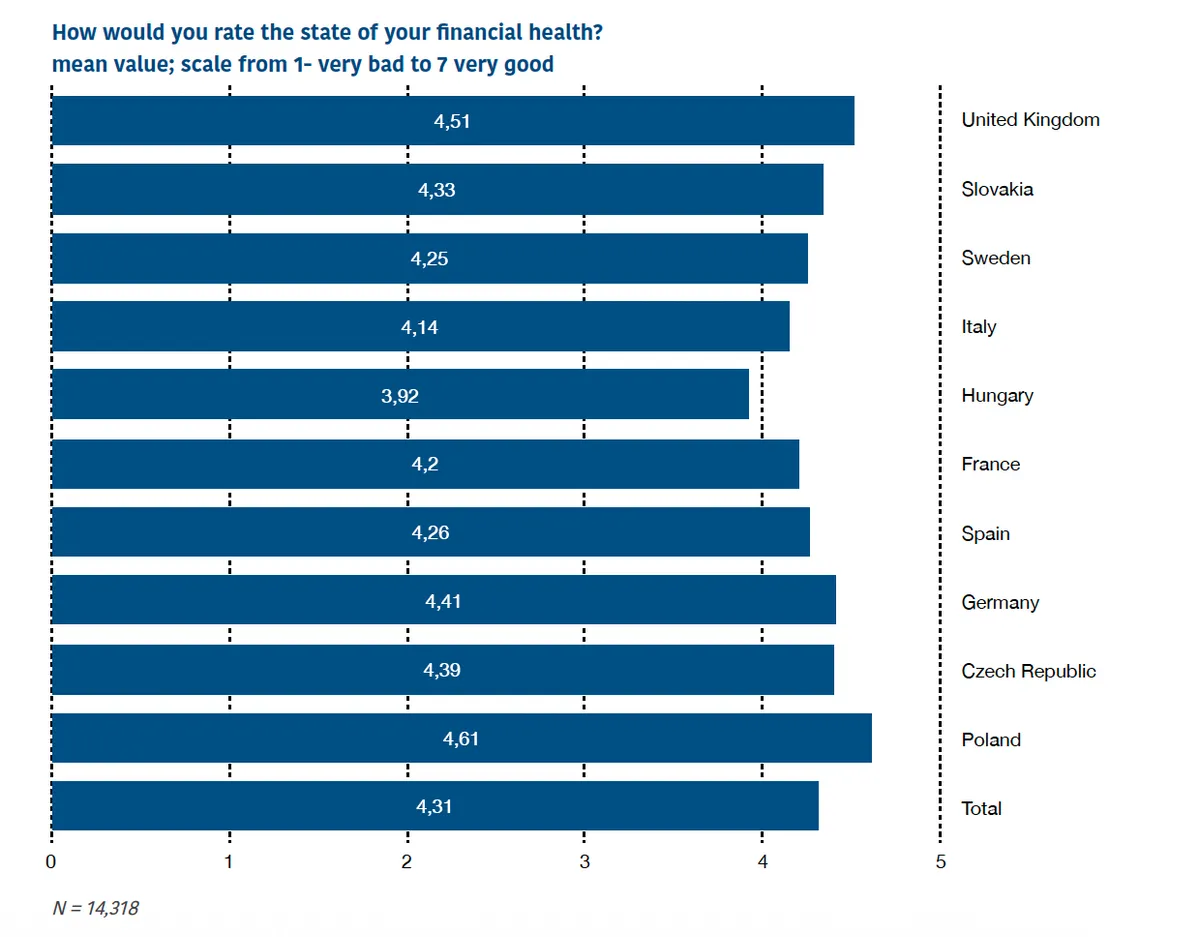

Eso nos deja con cierta sensación de inseguridad, que se refleja en las notas medias que nos ponemos a nuestra salud financiera. Según el estudio, los europeos nos damos de media un 4,31 sobre 7, una especie de aprobado. Un "vamos tirando" de manual. Los españoles nos quedamos ligeramente por debajo de la media, con un 4,26 sobre 7.

¿Pero cómo mejoramos? El gran reto es convertir la intención en acción, porque ganas tenemos, pero nos cuesta ponerlo en práctica. Un 32% directamente no hace nada para su jubilación… ni tiene previsto hacerlo. El 44% no sabe cuánto aporta a su pensión, lo que muestra un enorme desconocimiento de nuestra realidad financiera.

La buena noticia es que hay margen para mejorar. El estudio también muestra que la motivación por aprender es altísima, que cada vez asociamos el dinero más con libertad (90%), seguridad (75%) y felicidad (81%), y que muchos estamos dispuestos a dar el paso… si sabemos cómo.

"Una cosa es saber cómo se monta en bici y otra es montar en bici", explicaba en la presentación del estudio Mariola Szymanska, board member of EFPA, y CEO de EFPA Polonia. No basta con hacer un plan de salir a correr y comprarse unas zapatillas, sino que hay que salir de casa y empezar a trotar y repetirlo al menos 2-3 veces a la semana.

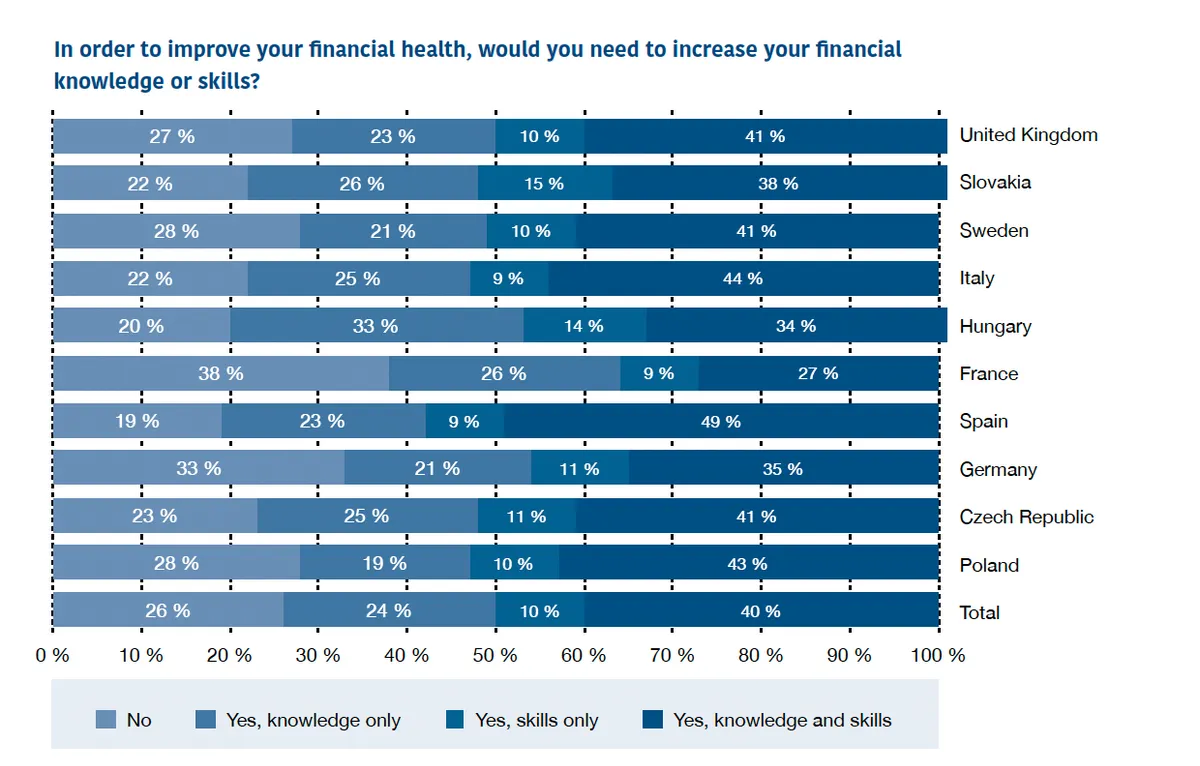

En concreto, en España somos el país donde más claro tenemos la necesidad de aumenta tantos nuestros conocimientos como nuestras habilidades. 8 de cada 10 encuestados ve necesario o adquirir más sabiduría o mejorar sus decisiones prácticas o una combinación.

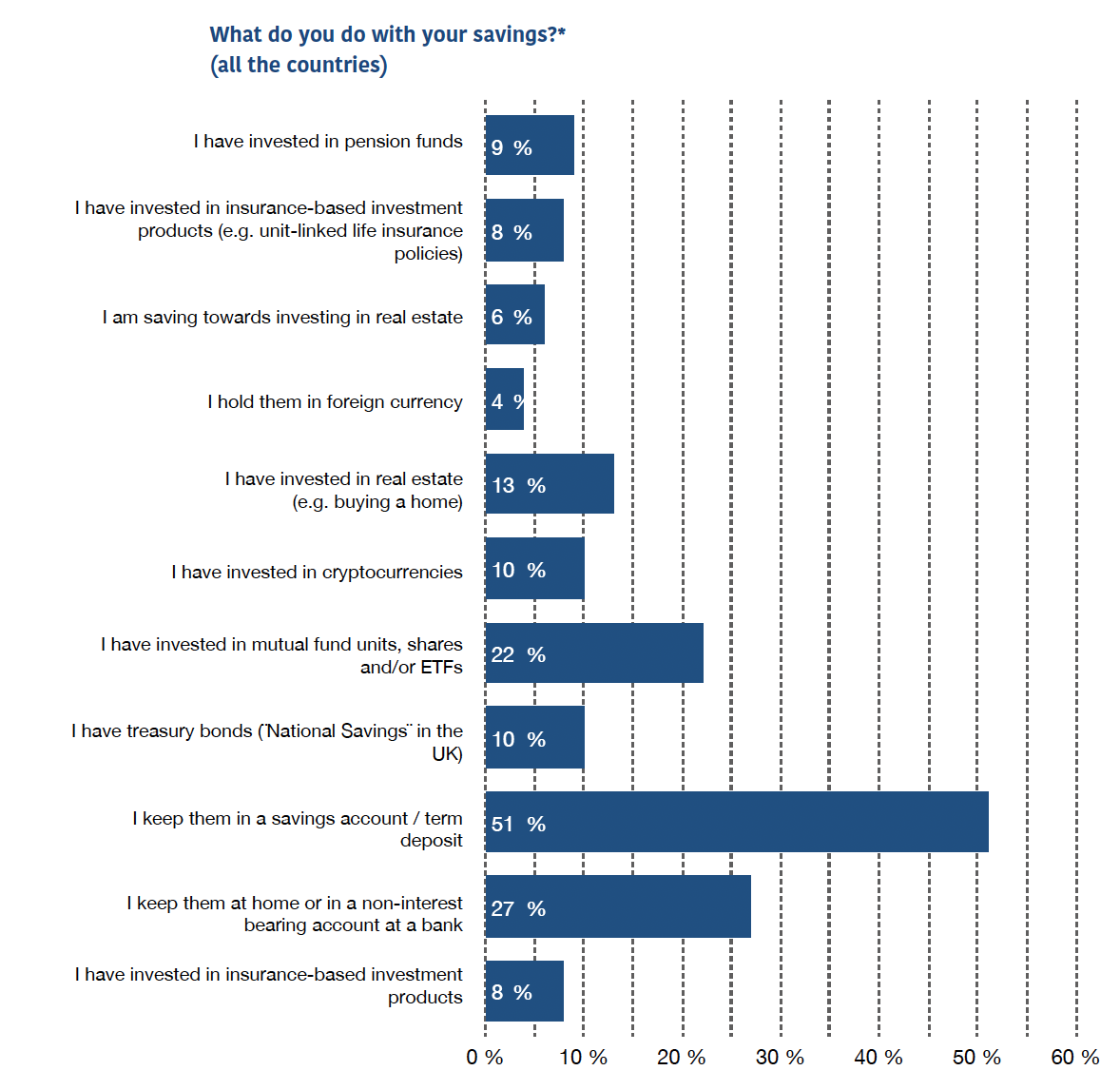

Y, de momento, ante esa inseguridad que se nos genera, tanto los españoles como los europeos, tendemos a la opción de menor riesgo: mantenerlo en la cuenta o los depósitos.

Y esto supone un enorme coste de oportunidad, porque este dinero se queda en el ahorro y no llega a la inversión. Lo cual es malo tanto para los propios ciudadanos como para las empresas. ¿Qué se puede hacer para tomar acción?

Invertir por defecto una parte de la nómina

Una de las ideas más potentes es eliminar de la ecuación aquello que nos impide arrancar. Por ejemplo, que por defecto una parte de nuestro salario se vaya a un producto de ahorro a largo plazo, lo que se conoce a nivel internacional como auto-enrolmen.

La lógica es sencilla: en lugar de esperar a que cada persona “tome la iniciativa” (algo que muchas veces no ocurre), el sistema te incluye por defecto… y tienes que decidir activamente si quieres salirte.

El resultado, según múltiples experiencias internacionales, es contundente: las tasas de ahorro a largo plazo se disparan. No es magia, es comportamiento humano. El “efecto inercia” juega a favor en lugar de en contra.

Porque todos sabemos que deberíamos ahorrar para el futuro, pero posponerlo es demasiado fácil. Si el proceso ocurre automáticamente, empezamos a hacerlo sin fricciones. Por supuesto, siempre con el control del ciudadano, que puede decidir deshacer esa aportación automática cuando quiera, con sólo solicitarlo.

Crear hábitos financieros y tener un asesor

Saber cómo funciona el interés compuesto no hace rico a nadie, igual que saber que correr es sano no te pone en forma. Lo que cambia las cosas son los hábitos: presupuestar, revisar, aportar cada mes, automatizar transferencias, establecer objetivos concretos y medibles.

Y aquí hay un consejo práctico que repiten los expertos: empezar pequeño y hacerlo automático. Una transferencia mensual al fondo de emergencia. Una aportación recurrente al plan de pensiones. Una revisión semestral del gasto. Lo importante no es la cantidad, sino la constancia.

Y probablemente, contar con un entrenador que te guíe, te motive y te corrija por el camino puede ayudar en ese momento en que la pereza o la falta de conocimiento lleva a los ciudadanos a abandonar sus planes. Lo que en el gimnasio sería un coach personal en las finanzas se llama asesor financiero.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.