El mercado americano pierde soportes y abre la puerta a un nuevo ciclo bajista

Me gustaría empezar este artículo con una cronología de los hechos acontecidos durante los últimos meses, para, a partir de ahí, empezar a hablar del escenario que probablemente tengamos por delante. La situación actual del mercado merece ser tratada al detalle con el fin de que los inversores conozcan dónde estamos y hacia dónde es más probable que vayamos.

- A finales de septiembre en el artículo “Síntomas de debilidad en la línea avance descenso: Vuelvo a tomar una postura de cautela” expliqué las razones por las que muy probablemente el mercado iba encaminado a un fin de ciclo. El incremento en los rendimientos de los bonos y la debilidad en la amplitud favorecen una salida en masa de dinero depositado en renta variable tal y como ya sucedió en el año 2007, 2000 y 1987 entre otros.

- Tras un desastroso mes de octubre, la renta variable mundial empezaba a perder soportes clave que confirmaban una potencial estructura de techo mundial.

- Hasta esta semana, el mercado americano no había confirmado esa estructura de techo con una pérdida de soportes. Su fortaleza en los últimos meses hacía que aguantasen todavía una estructura de techo, pero dicho techo podría quedar confirmado también esta semana.

A continuación, vemos el gráfico del S&P 500:

Durante los últimos años el mercado americano ha estado en una clara trayectoria alcista que ha encontrado un punto de inflexión en este 2018. Este año hemos vivido dos cambios bruscos en el mercado: el primero tuvo lugar en la primera quincena de febrero y el segundo ha sido este pasado mes de octubre. Los retrocesos de febrero detuvieron las alzas que había experimentado el mercado durante los años previos, llevando al mercado a establecerse en un rango lateral.

Este tipo de movimientos laterales pueden significar dos cosas. En primer lugar, pueden ser episodios de consolidación de las alzas previas, momento que el mercado aprovecha para tomar un descanso antes de proseguir con las alzas. Este escenario solo se confirma con una superación de máximos.

El segundo escenario es mucho más negativo y consiste en una fase de distribución global (lo que Stan Weinstein conocía como etapa 3 o techo) y que, a diferencia del escenario anterior, se confirma con una perforación de soportes.

Por desgracia, los retrocesos de los últimos meses han generado un daño técnico que hace que este segundo escenario sea el que, a fecha de hoy, parece que está cobrando más fuerza, girando a la baja el promedio de 30 semanas y poniendo en jaque niveles de soporte importantes que habían sido capaces de sostener los precios durante los últimos meses.

Podríamos decir que este último trimestre del año se han generado daños más graves a largo plazo al panorama técnico americano que el movimiento de febrero. El movimiento de febrero “simplemente” desencadenó una pausa en la tendencia previa, mientras que este movimiento del cuarto trimestre está poniendo en serios aprietos zonas de contención que podrían desencadenar movimientos más negativos.

Si no existiesen las alertas de fin de ciclo que vimos en septiembre, estaríamos operando esta situación como una mera corrección a la espera de una recuperación que reanudase el ciclo alcista. Ahora bien, dadas las alertas de fin de ciclo es momento de empezar a pensar que, si definitivamente el S&P 500 pierde el soporte comentado anteriormente, nos encaminamos de forma casi irremediable a un nuevo ciclo bajista.

Una vez tratada esta situación de potencial techo cíclico, me gustaría comentar un aspecto que considero que es importante tener presente de ahora en adelante. Muchos inversores me estáis planteando la posibilidad de empezar ya a abrir posiciones cortas. Es por ello que voy a tratar de explicar el momento que, en mi opinión, sería el más conveniente para iniciar estas estrategias para todo aquel que así lo desee.

Para ello, vamos a estudiar los dos últimos cambios de ciclo similares al actual que tuvimos en el año 2000 y 2007. Empezamos por el de 2007 por ser el más reciente.

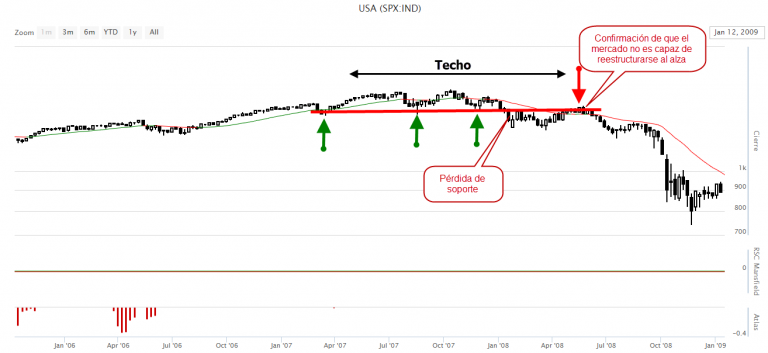

Como vemos, durante todo el año 2007 el S&P 500 desarrolló un entorno lateral que recuerda mucho al de este 2018. Recordemos que en aquel año, al igual que ahora, tuvimos activadas las alertas de fin de ciclo.

Tras perder soportes en enero de 2008, el mercado inició una pequeña recuperación hasta el verano de ese año. Dicha recuperación impactó contra el soporte que había sostenido el precio en 2007 (convirtiéndose éste en resistencia), dándose la circunstancia que dicha resistencia coincidía con el promedio móvil de 30 semanas, que en ciclos bajistas tiende a ser una resistencia dinámica para el precio.

La incapacidad de superar dicho nivel supone una clara confirmación de que el mercado ya no tiene fuerzas para reestructurarse al alza y es ahí justo donde el ciclo bajista empieza a ganar velocidad.

Si nos vamos al año 2000, la situación es muy similar. Recordemos que, al igual que ahora, en aquellos años también tuvimos activadas las alertas de fin de ciclo.

Vemos cómo el precio desarrolló una clara estructura de techo entre los años 1999 y 2000, perdiéndose a principios de 2001 los soportes que marcaban el techo (flechas verdes).

¿Qué sucedió tras esa pérdida de soportes? Tras la liquidación, de nuevo los precios rebotaron en busca de la anterior zona de soporte (ahora resistencia) coincidente con el promedio móvil de 30 semanas, siendo incapaz de superarla.

Hay que entender que estos techos cíclicos tienen una relevancia económica descomunal y es por ello que, tras la pérdida de grandes soportes, las grandes instituciones económicas del mundo (que suelen centrar sus decisiones en datos fundamentales y por tanto van con retraso) empiezan a darse cuenta de la delicada situación.

Es en ese momento (con cierto retraso como digo por su fijación en indicadores retrasados), cuando empiezan a buscar la forma de no caer en un entorno que liquide en unos meses cantidades ingentes de dinero que generen un escenario muy adverso para la economía. Si dichos intentos se ven frustrados (incapacidad para revertir la situación bajista) es cuando realmente el mercado bajista empieza a coger velocidad.

¿Y cómo aplicamos esto a la situación de hoy? Para verlo de la forma más gráfica posible, volvamos al gráfico actual del S&P 500 y ampliémoslo hacia el futuro:

La pérdida de soportes de esta semana ha coincidido con una subida en los tipos de interés por parte de la Reserva Federal. Este hecho pone de manifiesto que los grandes agentes económicos todavía no se han dado cuenta de la delicada situación en la que se encuentra el mercado.

Los grandes agentes económicos como los bancos centrales, centran sus decisiones en aspectos fundamentales de la economía, pero aquí hay un problema. La economía va con retraso con respecto a los mercados financieros. No será hasta que pasen unas semanas/meses cuando los datos fundamentales en los que centran sus decisiones los grandes agentes empiecen a dar muestras evidentes de deterioro. En ese momento será cuando traten de estimular al mercado generando el rebote del que hablamos anteriormente.

Atendiendo a los antecedentes históricos, el fracaso de dicho rebote (que todavía puede tardar unos meses en ocurrir) es el escenario que considero más probable, pero esto hay que verlo cuando llegue el momento.

Lo más probable es que, al igual que sucedió en el año 2000 y 2007, este rebote fruto de una reacción desesperada por parte de los grandes agentes económicos coincida con la zona del soporte perdido (2550-2600 puntos del S&P 500 aproximadamente), que dentro de un tiempo coincidirá con la resistencia dinámica del promedio móvil de 30 semanas.

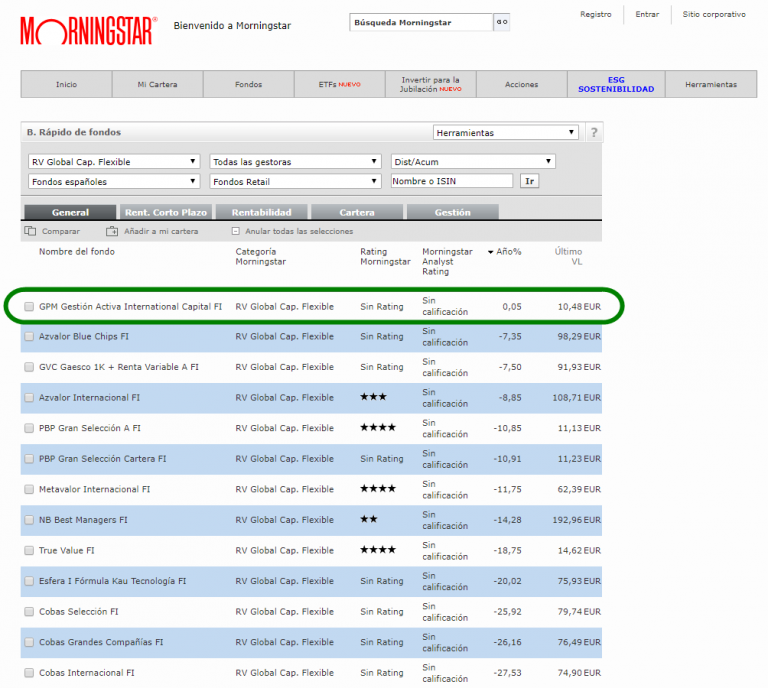

Así pues, por el momento seguimos con el plan de protección puesto en marcha en septiembre que nos está permitiendo esquivar en gran medida las caídas del mercado. Este plan de protección permite que el fondo GPM International Capital del que soy gestor, sea el único fondo español de renta variable global de Morningstar que aguanta en positivo este ejercicio 2018.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”.

Toda mi metodología de inversión viene explicada en detalle en mi libro “El código de Wall Street”.