Septiembre suele ser débil para el mercado americano tras un fuerte mes de agosto

El mes de agosto se saldó con ascensos del 3,03% para el S&P 500. Si tenemos en cuenta que durante la era moderna el S&P 500 ha tendido a experimentar un comportamiento plano durante los meses de agosto, no cabe duda que este mes de agosto de 2018 ha sido un mes extraordinariamente rentable para las bolsas americanas.

Las alzas de agosto por el momento no se han trasladado a septiembre ya que el mercado americano ha iniciado el mes de septiembre con descensos.

En la jornada de hoy vamos a estudiar el comportamiento histórico de los mercados después de un mes de agosto extraordinario, ya que después de vivir un brillante mes de agosto, los mercados muestran un patrón de rendimiento por debajo de su promedio en septiembre.

En la siguiente tabla he recopilado todos y cada uno de los precedentes en los que el S&P 500 subió más de un 3% en agosto así como el comportamiento que registró el índice S&P 500 durante el mes de septiembre siguiente.

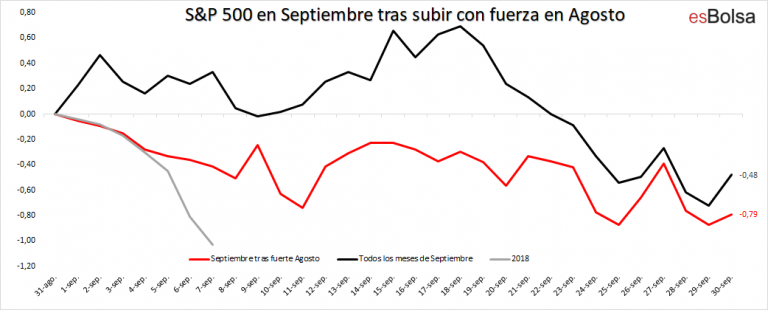

Hace unos días mostré en mi blog personal cómo el mes de septiembre suele saldarse con un rendimiento promedio del -0,48% teniendo en cuenta todos los meses de septiembre desde el año 1950. Si aislamos solo los años en los que el mes de agosto fue brillante para el S&P 500 (como ha sucedido en este 2018), el rendimiento promedio del mes de septiembre cae hasta el -0,79%. Es decir, cuando el mercado se muestra muy fuerte en agosto, históricamente el mes de septiembre tiende a digerir las alzas previas.

De hecho, en tan solo 5 de los 18 años en los que el S&P 500 subió más de un 3% en agosto, el mes de septiembre fue capaz de cerrar con ascensos.

Para seguir profundizando en el comportamiento del mercado durante septiembre después de un gran mes de agosto, he preparado la siguiente gráfica que representa con una línea negra el comportamiento promedio del histórico del mercado en septiembre. Con una línea roja se representa el comportamiento promedio experimentado por el mercado tras vivir un gran mes de agosto y por último, con una línea gris se muestra el comportamiento hasta la fecha en este septiembre de 2018.

Como se puede observar, cuando el mes de agosto ha sido muy fuerte, la “recogida de beneficios” suele imponerse en los mercados desde principios del mes de septiembre, lo que contrasta con las alzas que suele vivir el mes de septiembre históricamente en su primera quincena. Este mes de septiembre de 2018 también ha empezado con un predominio de los descensos, lo que va en línea con el patrón de “recogida de beneficios” que suele darse habitualmente tras un fuerte mes de agosto.

Como siempre os digo en estos casos, los patrones estacionales están ahí para ofrecer una visión orientadora (que no operativa) de los mercados. Estos datos están bien para conocer cómo ha reaccionado el mercado ante situaciones similares, pero a la hora de operar lo importante siempre serán los aspectos técnicos que muestren tanto los mercados, como los sectores y los valores.

Recuerda que toda mi metodología de inversión viene explicada en detalle en mi libro “El Código de Wall Street”.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.