¿Cuantas veces en los dos últimos años, has pensado en ahorrar para la jubilación?

¿Cuantas veces has aplazado el momento de empezar?

¿Crees que aún tienes tiempo? ¿Que falta mucho para la jubilación?

Seguro que también te has cuestionado si basta con ahorrar o si sería mejor invertir, pero no lo tienes claro y al final no haces ni una cosa ni la otra.

En Finect encontrarás muchas consultas, debates y recomendaciones sobre soluciones de ahorro o inversión para la jubilación y en todas llegamos a la misma conclusión.

A largo plazo, hay que ahorrar en productos que inviertan en renta variable y que trabajen con interés compuesto, o sea que la rentabilidad se sume al capital haciendo que el ahorro crezca como una bola de nieve que rueda montaña abajo.

Si no lo haces así y sigues consejos de tus antepasados o incluso de la banca, guardarás el dinero bajo el colchón, o lo que es lo mismo, en el banco al 0% de interés “garantizado”.

A largo plazo, con una inflación media anual del 3% y una rentabilidad del 0%, en 30 años un ahorro pierde el 90% de poder adquisitivo.

Huye de los “cuñados y amigos sabelotodo”, que dicen que invertir es arriesgado.

Lo que es arriesgado, o más bien suicida, es ahorrar a largo plazo al 0% o al 1%.

Mientras lo sigues pensando, algunos seguimos invirtiendo poco a poco.

El hecho es que quien se ha informado un poco, ya sabe que:

1º Hay de ahorrar para complementar la jubilación.

2º. Este ahorro solo puede hacerse en productos que inviertan en renta variable bien diversificada.

3º. Una vez que estos dos puntos están claros, cuanto antes empieces, mejor.

Pero ¿da igual empezar ahora que dentro de uno o dos años?

NO ¡NO DA IGUAL!

Con este artículo y un sencillo ejemplo, te demostraré que cuando se invierte a largo plazo en renta variable e interés compuesto, hay muchísima diferencia entre empezar meses antes o después. Mejor ayer que hoy y si no empezaste ayer, pues mejor hoy que mañana.

Si solo estás ahorrando, atiende y busca un producto que invierta en renta variable.

Si percibes ingresos pero aún no ahorras, atiende y empieza hoy mismo.

Si estudias y aún no percibes ingresos, toma nota. Y empieza a ahorrar e invertir con tu primer salario.

Si tu edad ya supera los 50, pídeme una consultoría, muéstrale este artículo a tus hijos o a esos jóvenes que pueden seguir este consejo. Y no desesperes. Algo podremos hacer.

Cada vez que asesoro a un ahorrador le pregunto por sus hijos. Si estudian les propongo una breve charla educativa y si trabajan, les recuerdo que hay que empezar a ahorrar e invertir un pequeño porcentaje desde el primer salario.

Da igual si ganan 300€ o 3000€ al mes. Un 10% debe invertirlo a largo plazo.

Y ahí va el ejemplo prometido.

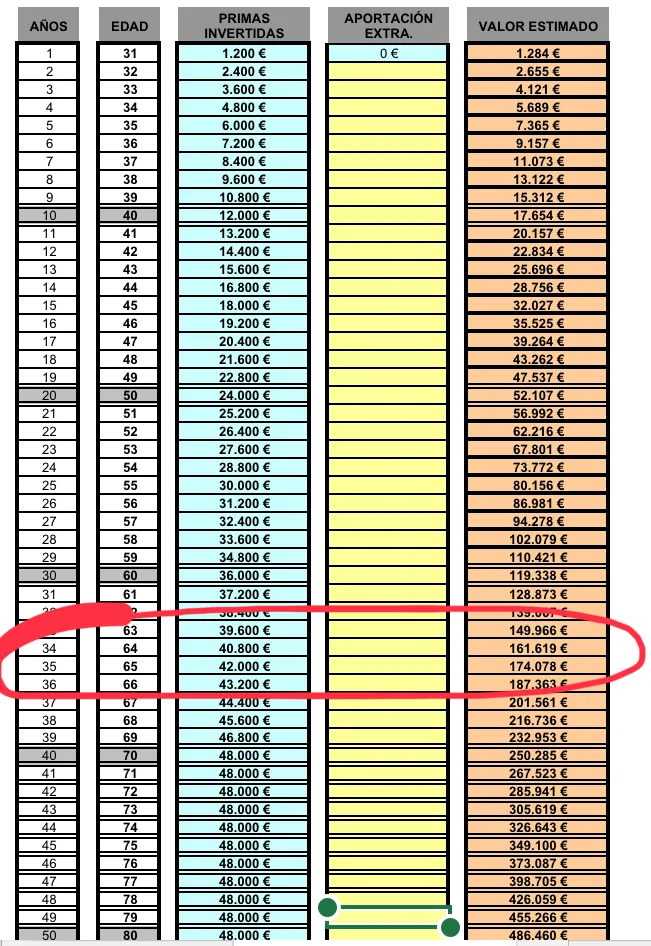

Una simulación de un plan de ahorro (PIAS) en el que una persona de 30 años de edad, aportará 100€ mensuales hasta los 65 años. Su ahorro se invierte en fondos muy diversificados obteniendo una rentabilidad media anual del 8% y el interés compuesto hará el resto.

Si marcamos como fecha límite de la inversión los 65 años de edad, la diferencia entre empezar un año antes o un año después estará en los años de duración de la inversión.

Si empieza con 30 invertirá durante 35 años y si empieza con 31 invertirá solo 34.

Si empieza con 29 invertirá 36 años.

La diferencia entre el primer caso y en segundo será de unos 13.000€ en el saldo final.

Si con 30 años empiezo a invertir 100€ mensuales al 8%, a los 65 años tendré (estimados) unos 187.000€. Si empiezo el año que viene solo llegaré a 174.000€.

Pero si hubiera empezado el año anterior, superaría los 187.000€.

Tampoco está mal, pero ¿sabias que cada año de duda cuesta más de 13.000€?

De ahí el famoso refrán “¡El Tiempo es Oro!”

Mira las casillas 34, 35 y 36 y lo entenderás.