La rentabilidad neta de gastos de Snowball acumulada en 2022 es del -38,0%. Asimismo, les recordamos que rentabilidades pasadas no son garantía de rentabilidades futuras.

A continuación, y a modo de referencia, les mostramos la evolución de Snowball y del índice mundial en euros incluyendo reinversión de dividendos:

|

Rentabilidad acumulada |

2022 |

1 año |

3 años |

5 años |

Inicio |

|

Snowball |

-38,0% |

-42,1% |

-17,2% |

0,9% |

9,3% |

|

MSCI all country world (€) |

-7,7% |

7,1% |

37,6% |

60,0% |

102,2% |

|

Diferencia |

-30,3% |

-49,2% |

-54,9% |

-59,1% |

-93,0% |

|

Rentabilidad anualizada |

3 años |

5 años |

Inicio |

||

|

Snowball |

-6,1% |

0,2% |

1,1% |

||

|

MSCI all country world (€) |

11,2% |

9,9% |

9,8% |

||

|

Diferencia |

-17,3% |

-9,7% |

-8,7% |

Actualmente tenemos:

1. Una posibilidad significativa de que en breve entremos en recesión económica.

2. El índice Nasdaq oficialmente en territorio de mercado bajista.

3. Algunas de las acciones tecnológicas más grandes caen más del 60% este año.

4. La política de la Reserva Federal que ha cambiado rápidamente y de forma más acelerada de lo previamente anticipado en materia de endurecimiento monetario.

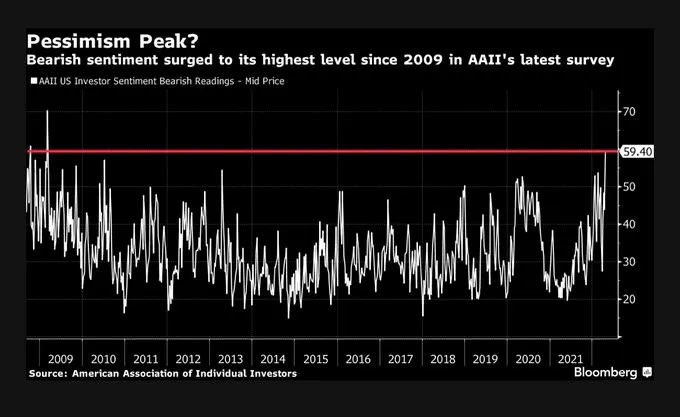

5. Más miedo en los mercados desde el año 2008.

6. Guerra en Europa.

7. Una inflación galopante, sobre todo en lo relativo a los precios industriales, que ha hecho que la renta fija ya no sea un activo refugio en episodios de caídas en el mercado de acciones. El inversor/ahorrador conservador y tradicionalmente prudente está viendo como las posiciones más “conservadoras” están cayendo a unas tasas nominales significativas y en términos reales, estratosféricas y de difícil justificación.

Desde nuestro punto de vista es una oportunidad poco habitual. Todas las malas noticias se han juntado en un mix perfecto y como consecuencia tenemos el tercer peor inicio de la historia del índice más rentable como es el S&P500. Esas son las malas noticias.

Las buenas noticias es que si analizamos los 10 peores inicios de año y observamos el resto del año es mucho mejor que la media.

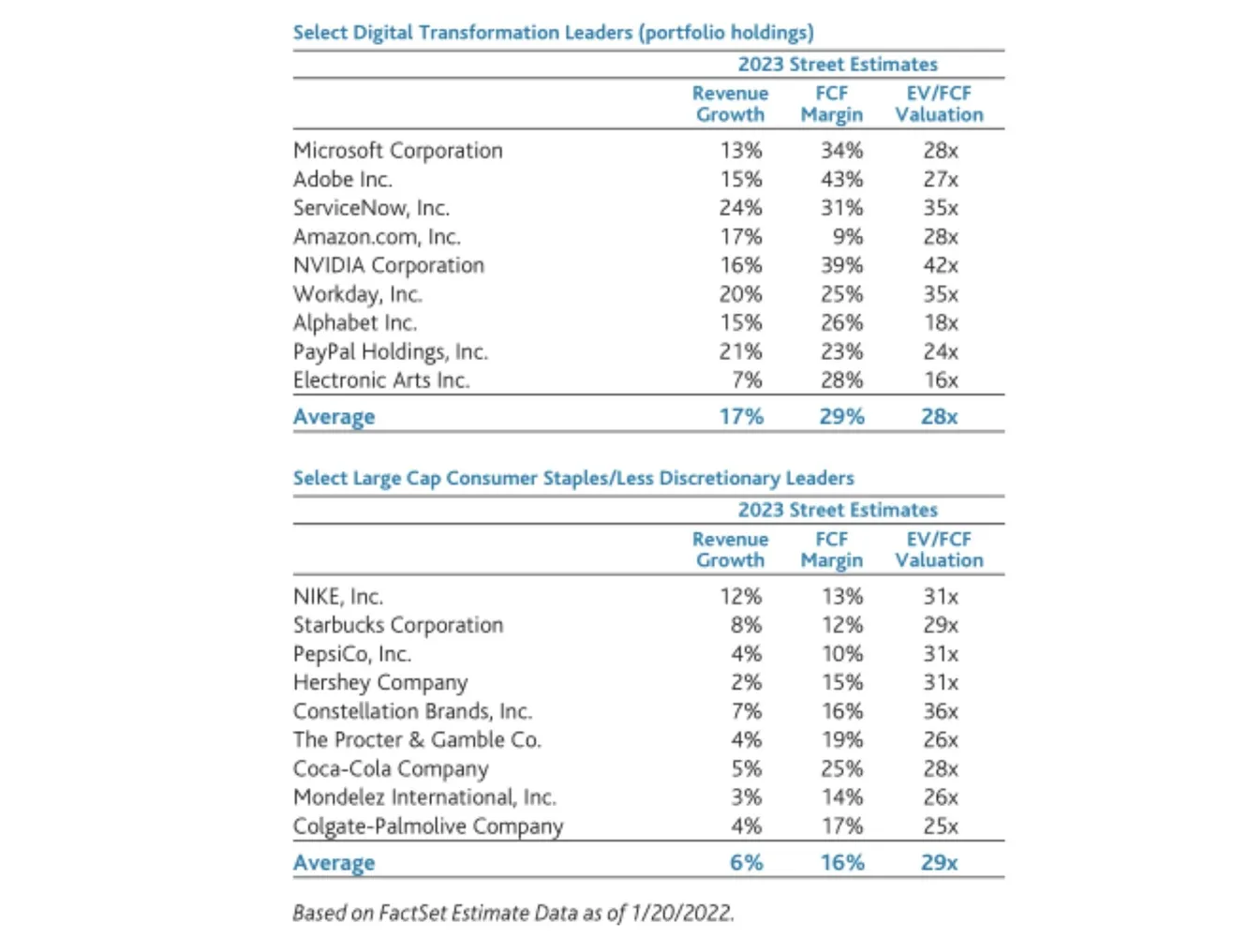

En cualquier caso, esto son estadísticas del pasado y las estadísticas están para romperse por lo que tampoco hay que ofuscarse con ellas. Lo relevante para nosotros es que las empresas de Snowball se encuentran en una excelente situación financiera y a unas valoraciones que son muy atractivas. No es sólo el caso de nuestras empresas sino es algo que se está generalizando en las empresas que crecen (sus negocios subyacentes) y las tecnológicas que están sufriendo en exceso y así lo muestra el banco JPMorgan en una diapositiva. La tabla de abajo es una simplificación, pero creemos que muestra el punto absurdo que está llegando el mercado en el que se está castigando severamente a las empresas si crecen (independientemente de sus rentabilidades, márgenes…) y premia a aquellas que no lo hacen tanto.

En 5 años, estos precios parecerán gangas. Por lo tanto, es importante saber a qué juego estás jugando y adherirte a él. El nuestro, es ser propietarios a largo plazo de negocios solventes, que crecen y que tienen posibilidades de reinvertir en su propio negocio para ir componiendo nuestro capital a largo plazo, bien gestionados y pagar un precio inferior a lo que valen en un horizonte temporal razonable.

El mercado, por buenas razones, está preocupado por el aumento de los tipos de interés, la inflación significativa y la desaceleración de la demanda de los consumidores, entre otras preocupaciones. Nuestra exposición ha sido principalmente a negocios con ventajas competitivas que están produciendo un flujo de efectivo libre significativo y que cotizan a múltiplos razonables. Hasta ahora, este “conservadurismo” no ha importado: muchas de las empresas de nuestra cartera se han vendido abajo materialmente ya que las preocupaciones macroeconómicas han superado con creces las tesis. A corto plazo, los cambios en los múltiplos pueden dominar los rendimientos, pero durante períodos de tiempo más largos, el crecimiento fundamental es el impulsor más importante de los rendimientos. Si bien no pretendemos tener ninguna previsión especial en la predicción de tendencias inflacionarias o macroeconómicas más amplias a corto plazo, creemos, desde una perspectiva fundamental, hay demasiado pesimismo en muchos de los negocios que conocemos bien. La amplia liquidación del mercado de sectores e industrias enteros ha creado oportunidades para inversores a largo plazo centrados en los fundamentos.

Como siempre, nos ponemos a su entera disposición para aclarar cuantas dudas o preguntas tengáis.

Atentamente,

Josep Mussons Caldés

Presidente de Snowball Value, SICAV

Número ISIN: ES0126219007