La rentabilidad neta de gastos de Snowball acumulada en 2022 es del -24,5%. Asimismo, les recordamos que rentabilidades pasadas no son garantía de rentabilidades futuras.

A continuación, y a modo de referencia, les mostramos la evolución de Snowball y del índice mundial en euros incluyendo reinversión de dividendos:

|

Rentabilidad acumulada |

2022 |

1 año |

3 años |

5 años |

Inicio |

|

Snowball |

-24,5% |

-28,8% |

7,7% |

23,1% |

33,1% |

|

MSCI all country world (€) |

-7,4% |

14,8% |

46,1% |

60,5% |

102,8% |

|

Diferencia |

-17,1% |

-43,6% |

-38,4% |

-37,4% |

-69,8% |

|

Rentabilidad anualizada |

3 años |

5 años |

Inicio |

||

|

Snowball |

2,5% |

4,2% |

4,0% |

||

|

MSCI all country world (€) |

13,5% |

9,9% |

10,1% |

||

|

Diferencia |

-11,0% |

-5,7% |

-6,2% |

Como ya hemos comentado en las últimas 3 newsletters está siendo un periodo muy duro para la inversión en general y para Snowball en particular, con una caída del -36% desde máximos hasta mínimos concentrada en los últimos 3 meses.

Si bien ya hemos olvidado desde punto de vista bursátil el Covid y ahora estamos todos centrados en la invasión rusa de Ucrania, lo que realmente ha afectado a la cotización de nuestras empresas es la inflación o, mejor dicho, las expectativas de inflación. Ya hemos explicado anteriormente cómo afecta la inflación (y por tanto las subsiguientes subidas de los tipos de interés) a las empresas y sobre todo a las empresas que crecen, por lo que no nos repetiremos y dejaremos que sea el mejor inversor de la historia, Warren Buffett, y su socio, Charlie Munger quien nos aconsejen qué debemos hacer en periodos de alta inflación (ver link adjunto).

Charlie Munger: Una de las mejores defensas contra la inflación es no tener gastos estúpidos.

Ya hemos dicho que la inflación es la principal enemiga del inversor. El oro y los metales no son una protección, la mejor protección son tus propias habilidades. Si eres el mejor cirujano o abogado de la ciudad, te irá bien se pague en dólares o en conchas marinas.

La segunda mejor protección contra la inflación es tener negocios extraordinarios poco intensivos en capital. En este sentido, Coca-Cola podrá ajustar sus precios a la inflación y la gente seguirá usando sus recursos para consumirla. La gente siempre está dispuesta a cambiar el valor de 3 minutos de trabajo por una Coca-Cola.

Warren Buffett: Otros activos que se comportarán bien en entornos inflacionarios son aquellos que compras una vez y no necesitas inversión adicional. No tienes el problema que esa inversión constante se tenga que hacer cada vez a precios más altos. Por eso los inmuebles son una buena opción. Si construiste tu casa hace más de 60 años como hizo Charlie o la compraste hace más de 60 años como hice yo, es un desembolso de dinero único.

Otro buen activo para tener en un escenario de alta inflación son los royalties sobre las ventas de otros. Inventaste un producto, vendiste la licencia y nunca más tuviste que poner capital. Todo lo que haces es recibir un cheque cada mes, sin cuentas a cobrar, ni inventarios, ni activos fijos.

Por otro lado, las aerolíneas son un ejemplo de empresas que sufre con la inflación. Deben seguir comprando aviones para mantenerse operativas y los nuevos aviones son más caros y menos rentables que hace 30 o 40 años.

En resumen, debemos centrarnos en empresas que:

- Sean ligeras de capital. Dentro de la cartera de participadas de Snowball, un par de ejemplos de ello serían Salesforce o Roblox;

- Con capacidad de subir/trasladar precios a sus clientes finales, lo que se conoce como servicios con una demanda inelástica o bien con poder de fijación de precios. Dentro de la cartera de participades de Snowball podemos citar como ejemplos a Amazon o Mercado Libre;

- Y, finalmente, que estén ligadas a las ventas de terceras empresas. Dentro de la cartera de participadas de Snowball podemos citar a Adyen o Square.

Para finalizar, un punto y aparte en relación con Ucrania. De momento no vamos a tratar/extendernos en ello ya que creemos que no debe afectar a nuestras empresas a largo plazo. Sin ánimo de minimizar la tragedia en Ucrania, todo lo contrario, si hacemos un ejercicio de análisis retrospectivo en el tiempo estudiando qué ha ocurrido ante eventos similares vemos todas las caídas por motivos geopolíticos en sus respectivas fases previas e iniciales como oportunidades. En retrospectiva, y con nuestra visión de largo plazo, todo parece muy obvio, aunque sea el corto plazo el que nos pone a todos a prueba.

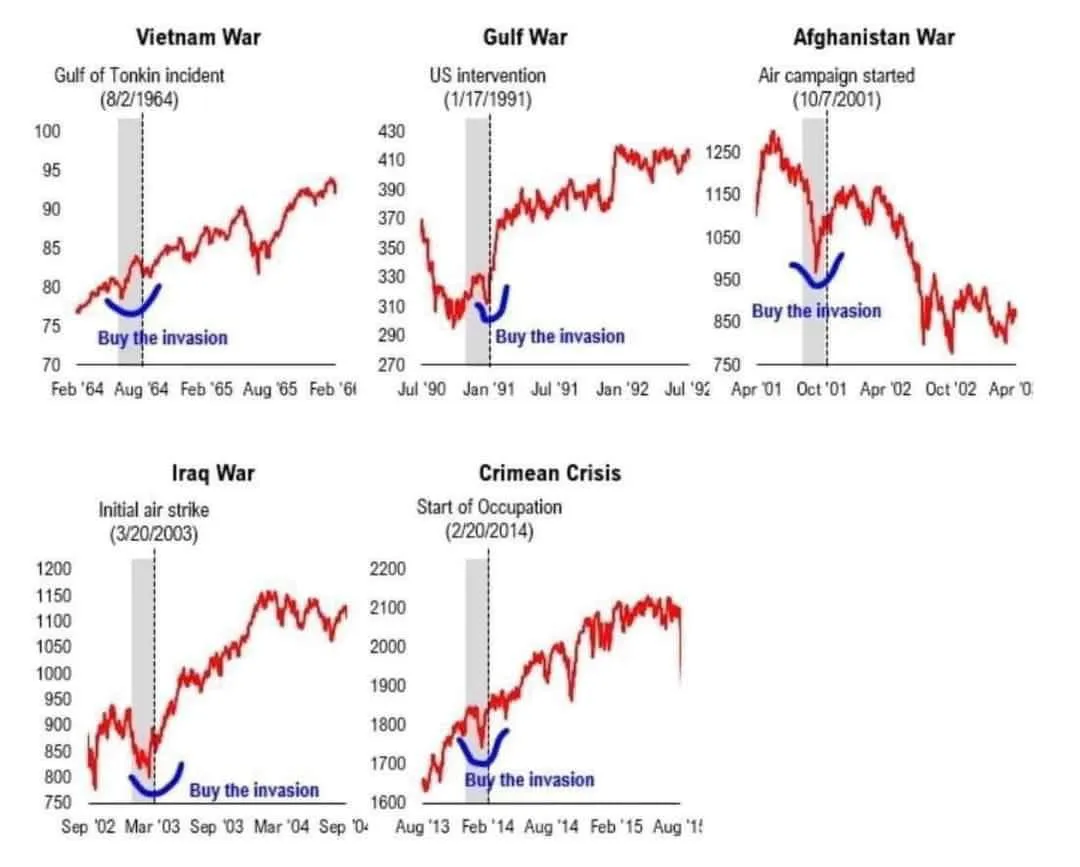

Mirando al futuro todo lo que vemos es riesgo. Este es el principal motivo por el que la inversión es difícil y motivos para estar preocupados nuca nos faltarán.

Para acabar, os mostramos una serie de gráficos en los que se muestra el comportamiento de la bolsa en períodos de tensión geopolítica extrema para que vosotros mismos extraigáis vuestras propias conclusiones:

Atentamente,

Josep Mussons Caldés

Presidente de Snowball Value, SICAV

Número ISIN: ES0126219007