De hecho no conozco ninguna burbuja que no haya estallado, es decir, sólo es burbuja si estalla, hasta entonces es tendencia alcista

No ha variado de manera significativa el panorama desde que escribí aquellos dos pequeños articulos uno en febrero y otro en junio aludiendo a tal situación, es decir,este es un mercado muy fuerte y no quiere dejar de serlo sin lucha..., ni subida de tipos por parte de la Fed, ni los default en el sector energy contaminaron bonos HY de otros sectores...

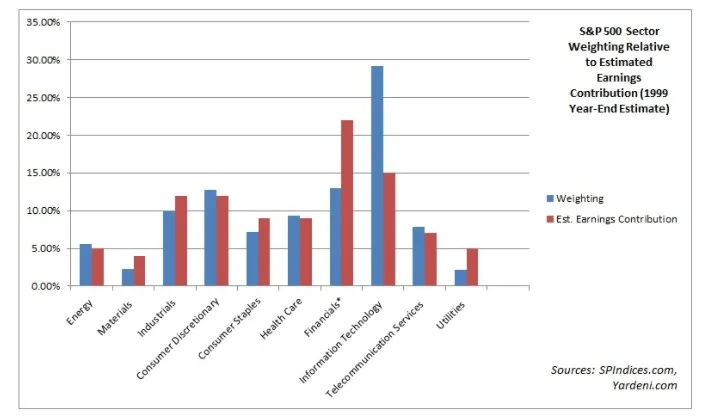

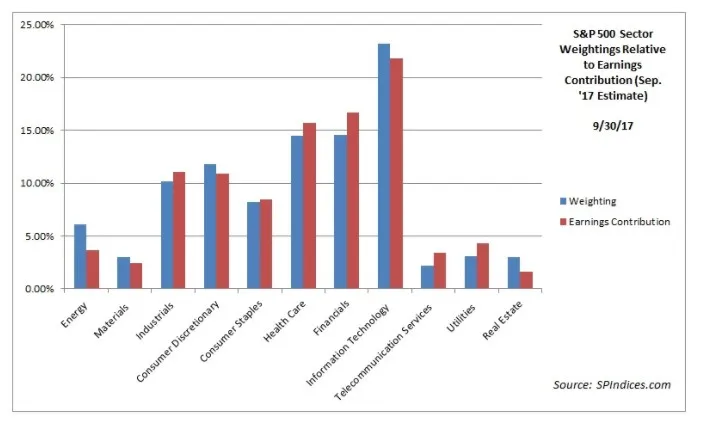

El miedo al pinchazo de las tecnológicas hunde sus raices en el año 2000,pero hoy la situación es muy diferente como indican los gráficos abajo, si bien la ponderación en el SP se aproxima al de aquella fecha.

Si corrigen las tecnológicas el SP se verá afectado y sin el concurso de ellas el SP pierde impulso, es lo que estamos viendo, de hecho SP ex tech es uno de los peores índices de paises desarrollados

También en los emergentes las tech. se han vuelto cada vez más decisivas en el desempeño de los índices y además hoy ponderan el 27% en el MSCI EM frente al 10% hace una década

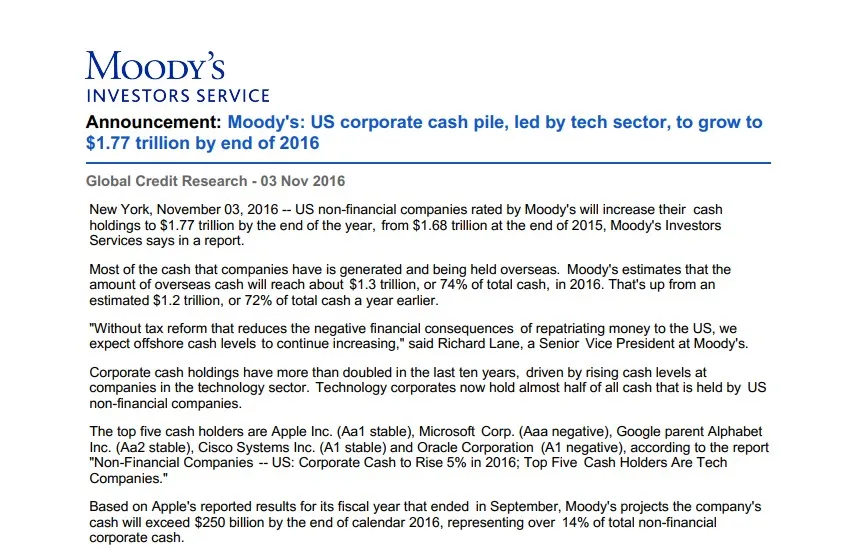

Según Moodys las 5 principales empresas más ricas en efectivo son tecnológicas

Advierte una Gestora de EEUU que diversificar para reducir riesgo-cartera y poner en Europa parte del capital es un error (habla para los inversores americanos) porque la correlación en episodios de ventas masiva en muy alta (mucho más que en tendencia alcista) y además las acciones europeas tardan más en recuperar

Por cierto el Dax, por poner un ejemplo europeo, gana 9% anual desde 2009 y un 5.4% desde 2007 a pasar del -50% en 2008

La proyección/valoración para los próximos 12 meses P/E está en 13.5 alejado de los 15 históricos Se espera que 12 de las 30 compañias que integran el índice dupliquen sus ganancias a los largo de 2018, eso es muy positivo para un índice tan cíclico como el alemán

Dax e Ibex son los favoritos para 2018 en el mercado europeo, después los mercados como siempre serán los que tengan la última palabra.

Cabe recordar que en 2016 cuando los mercados se desplomaron en el 1T las valoraciones no bajaron porque estábamos en una clara recesión de las ganancias ,hoy la situación es otr

Sigue habiendo mucho efectivo,mucho dinero desinvertido (basta pensar en Buffett $110 mil mll

Una corrección de 10-12% sin deterioro de fundamentales sería vista como oportunidad de compra,pero con una volatilidad en estos niveles y durante tanto tiempo los Gestores no consiguen atractivos puntos de entrada

Y sigue habiendo entradas netas de dinero en el mercado tanto en acciones como en bonos según datos de Reuters

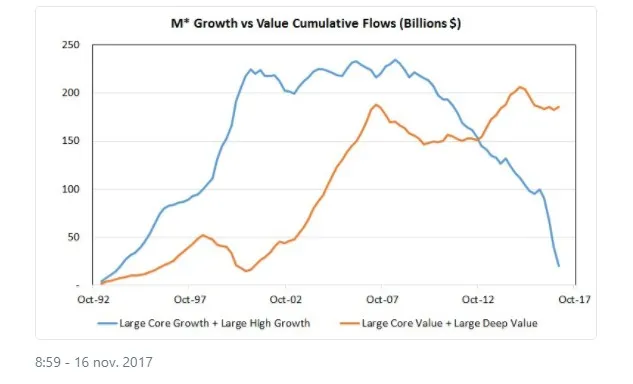

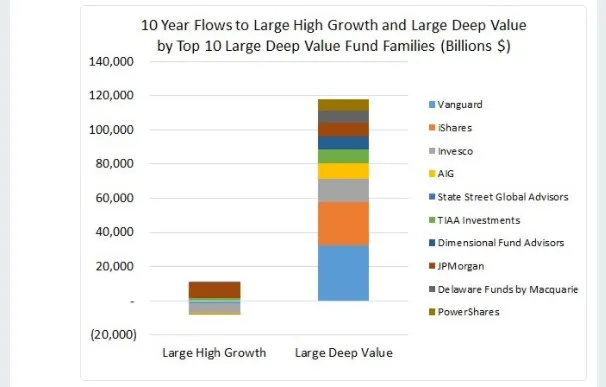

Pero hay entradas equivocadas, véase de muestra que mientras era el estilo Growth el que ganaba en los mercados durante los últimos casi 10 años el dinero (inteligente?) fluía al estilo Value principalmente en gestión pasiva y si tiramos del hilo diríamos que principalmente fue el inversor institucional quien más se perdió las buenas ganancias del Growth

"One study points out unlike in 2000 the fifty largest companies in the S&P500 were selling at 31 times earnings. Today the fifty largest is selling at 17.9% which is generally in line with historic records." M. Lipper