No es un hecho extraordinario. Sin embargo, es poco común. Ver como un auditor renuncia antes de ser reelegido en Junta de Accionistas produce una sensación sobrecogedora que puede variar en función del inversor. Lo más normal es que los síntomas se encuentren entre el rango de los escalofríos al pánico. Pero sobre todos los demás efectos, lo que realmente le produce al inversor este tipo de despedidas es una inmensa curiosidad. Esto es lo que ha ocurrido este verano en Sports Direct International.

Sports Direct International es una compañía controlada al 61% por Mike Ashley a través de 2 sociedades. Ashley es el fundador y CEO de esta cadena de ropa desde el 1982. En la actualidad cuenta con 968 tiendas por todo el mundo y forma parte del índice FTSE250. La compañía salió a bolsa en el 2007, que fue el mismo año en el que Ashley compró la participación mayoritaria del Newcastle United F.C.

Cuando nos dirigimos a la fuente original para ver los motivos de la renuncia, la carta de despedida del auditor es todavía más enigmática: “Después de revisar la cartera de nuestro cliente hemos decidido no ser reelegidos”, firma Grant Thornton UK. Como argumento propiamente dicho, en mi pueblo lo tacharían como pobre. Sin embargo, pensando estas palabras en el contexto británico del que se desprenden, nos podemos imaginar que la flema nativa del emisor es de pedigree.

Siendo estas las noticias el secretario del consejo se ve obligado, entre otras medidas, a modificar la agenda de la Junta General de Accionistas y eliminar el punto de reelección de este auditor.

Un asunto nimio frente al reto de la compañía de buscar otro auditor dispuesto a adentrarse en unas cuentas que parecen disfrutar de la misma niebla que el Támesis en invierno visto los problemas en encontrar una firma de auditoría que los remplace.

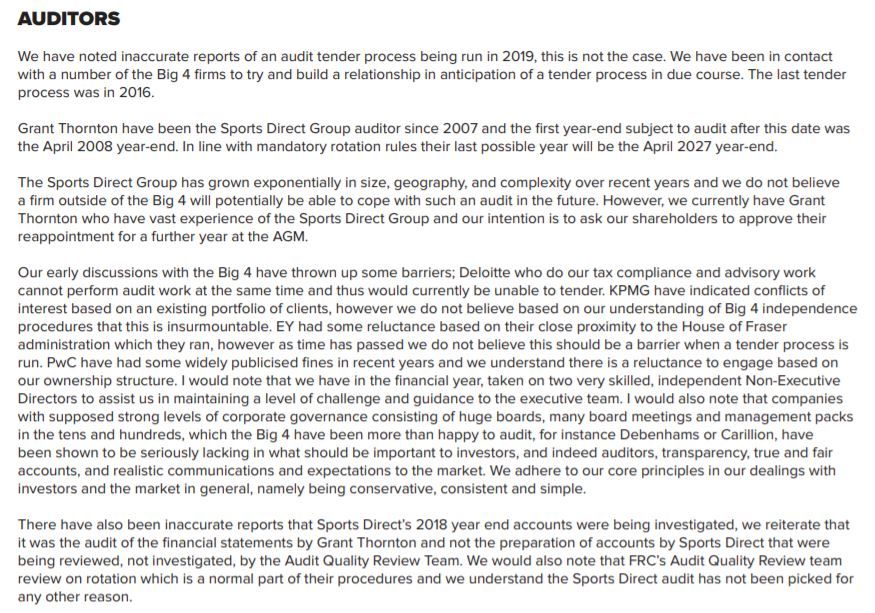

Atención al texto sobre la auditoría que publica la compañía en su informe anual porque no tiene desperdicio. En especial dos puntos. Primero el parágrafo que hace referencia al tender process (proceso de licitación) y que viene a decir:

- Deloitte, no puede porque es nuestro tax compliance y advisor en temas varios.

- KPMG, existen conflictos de interés varios.

- EY, reticencias por ser el administrador de House of Fraser, compañía quebrada que posteriormente compramos en el 2018.

- PwC, no nos gustan. Además, el desagrado es mutuo.

El segundo punto, es el referente al último parágrafo. En él se indica que las cuentas anuales desde el año 2018 podrían ser revisadas y pone todo el foco en el auditor que se despide, pero que a su vez era el que ellos mismos proponían para la reelección. Confuso, ¿verdad? En este punto, la curiosidad del inversor llega probablemente a su punto zenit. ¿Qué está pasando? ¿Se van? ¿Los echan? ¿Por qué ninguna Big4 está dispuesta a tomar el relevo?

Un par de aspectos pueden ser los causantes de esta falta de confianza entre las partes. Por un lado, Sports Direct no emitió un profit guidance cuando la compañía recibió de forma inesperada un avisó de las autoridades fiscales belgas exigiendo el pago de 674 millones de EUR (para poner en contexto, recordamos que el beneficio anual antes de impuestos del grupo Sport Direct International en 2019 fue de 143 millones de GBP).

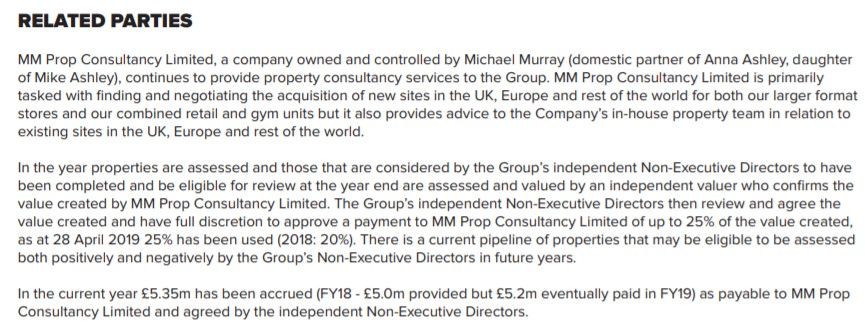

Por otro lado, existen conflictos que se exponen como familiares de Ashley reciben importantes sumas de la compañía en actividades que son propias del negocio de Sports Direct International, y que no pueden ser fiscalizadas por los accionistas.

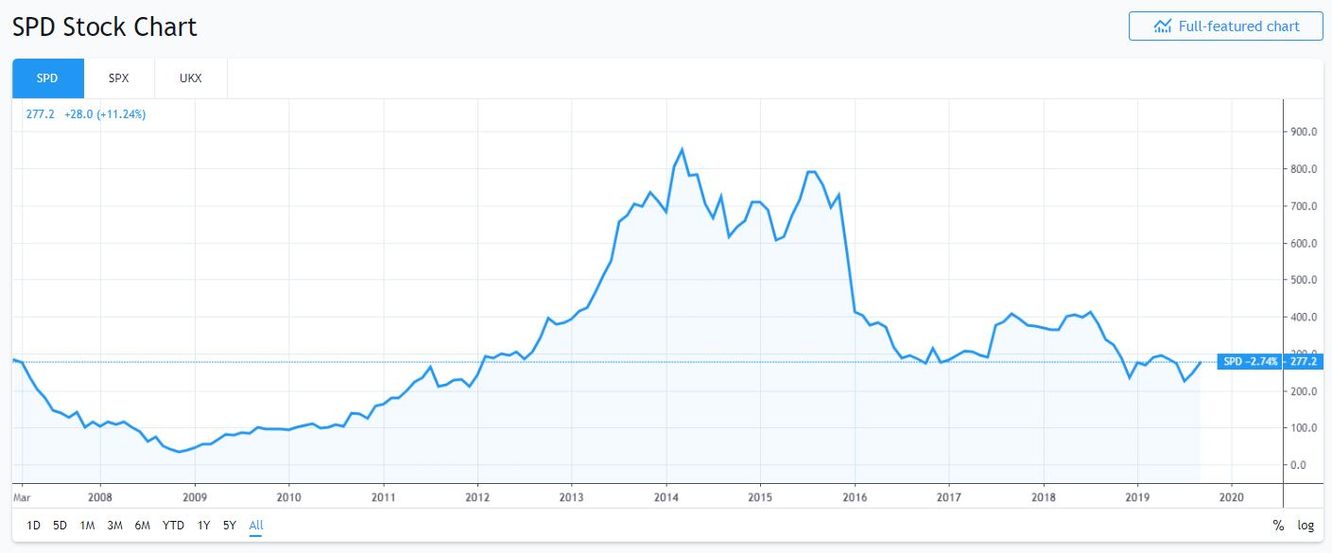

Lo que queda claro es que este tipo de eventos, como la huida del auditor, dejan vislumbrar niveles bajos de gobierno corporativo y transparencia. Y esto al final va en detrimento del valor de la compañía, ya que el mercado le acaba aplicando mayores primas de descuento en sus valoraciones. Siendo que el señor Ashley es el propietario del 61% de Sports Direct, debería reflexionar si le interesa más jugar al ratón y al gato con los accionistas minoritarios o bien establecer unos procesos de gestión y información robustos que permitan una mejor valoración de su compañía.

Fuentes:

https://www.sportsdirectplc.com/~/media/Files/S/Sports-Direct/annual-report/annual-report-2019.pdf

https://www.sportsdirectplc.com/~/media/Files/S/Sports-Direct/documents/circular-to-shareholders.pdf