Consideramos que hemos cerrado el mes de mayo de manera espectacular, ya que hemos perdido un moderado -0,13%, comparado con el -5,16% del Eurostoxx y el -3,60% del Ibex.

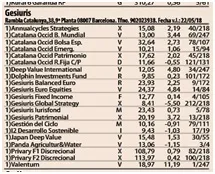

Tabla 1

Resultados actualizados cada día en www.annualcycles.com

Caer poco puede no parecer importante si no se está invertido, pero si el mes anterior se ha conseguido un rendimiento del 3,15% con subidas similares a las caídas de este mes, nos puede dar una idea de lo importante que es.

En el histórico de años, podemos apreciar que llevemos 9 años consecutivos en positivo, no es casual. Tampoco significa que seamos inmunes a las caídas, solo indica que el sistema de análisis estacional es consistente, ya que ha funcionado bien en diferentes situaciones de mercado, alcista, bajista y lateral.

A parte de la corrección en la renta variable, este mes podemos destacar el cambio de tendencia en el dólar que nos ha ido a favor. Llevaba perdiendo valor desde enero 2017 hasta marzo 2018 y cuanto más barato era, mayor era nuestra posición. Por el contrario, a medida que el dólar ha recuperado valor, hemos ido deshaciendo posiciones. En definitiva, comprar cuando era barato y vender cuando ha recuperado.

Este movimiento del dólar ha sido provocado por dudas en la deuda europea, concretamente la italiana. Hemos de tener en cuenta que los problemas latentes de deuda en general no han desaparecido. Estos problemas han sido mitigados gracias a la compra de deuda por parte de los bancos centrales, pero no solucionados.

En cualquier momento pueden volver a escena, y seguramente, habrá un impago o quiebra de algún banco en los próximos años, con dos inconvenientes, primero que no sabemos cuando sucederá y segundo que quedan menos herramientas que en el 2008. Así es la vida del ahorrador, siempre expuesta a posibles quiebras. No obstante, mi experiencia como inversor y después de haber analizado qué ha pasado en varios países con colapso por la deuda, creo que la mejor solución es tener activos tangibles de calidad. En las crisis pasadas, los inversores menos afectados fueron los que tuvieron acciones de compañías globales con grandes beneficios y crecimiento. Puede parecer que la mejor solución sea la liquidez. Casi nunca se pone la mano en la caja como pasó en Chipre, pero en varios casos hubo una inflación o una nueva moneda que devaluó la liquidez. En cambio ¿Como afectó a un inversor en Argentina, Chipre, Islandia o Venezuela, que tenía en cartera acciones de Google, Daimler o Inditex? Creemos que realmente poco.

En un mundo que está constantemente aumentando su balance de deuda y en cambio, el número de empresas líderes no está aumentando, más bien al contrario, cada vez hay menos, creemos que hemos de seguir apostando por tener una cartera diversificada en ellas. Dicho esto, hemos de estar preparados por si en el corto plazo un problema grave de deuda genera volatilidad en el mercado de renta variable.

GESTIÓN DEL MES

Como comentamos el mes pasado, hemos reducido la exposición a renta variable. Esto ha provocado que en determinado momento de la corrección, hayamos podido comprar a un nivel muy razonable, no obstante, seguimos prudentes en el rango bajo de inversión en renta variable.

La operativa con derivados ha estado en línea con el resto de meses, aun así, es un mes que predominan los compromisos de venta, en los que cobramos por comprometernos a vender acciones que tenemos en cartera. A mediados de mayo no solemos tener compromisos de compra, ya que esperamos poder hacer compras a precios inferiores. Al bajar el Ibex de 10291 a 9400 durante el mes, se han cubierto parcialmente nuestras expectativas de comprar más barato y hemos aprovechado para operar compromisos de compra.

Los partícipes del fondo queremos tener un rendimiento superior al que teníamos el pasado 14/5 cuando el Ibex vuelva a 10.250, para ello es necesario hacer alguna operación de compra en las correcciones o al menos, comprometernos a ello.

El global de mes ha sido 13 operaciones de compromiso de venta y 19 operaciones de compromiso de compra.

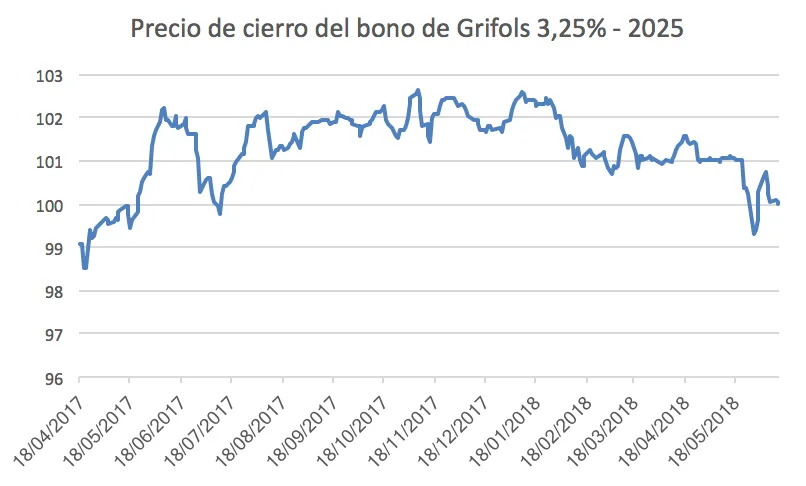

También hemos hecho la primera incorporación de renta fija de la temporada, con los nervios del pasado 29/5 el bono de Grifols al 3,2% vencimiento 2025 bajo a 99,45% de la par, por tanto, además tendremos un rendimiento suplementario. En condiciones normales este bono estaba rondado el 102 de la par.

OPERATIVA MES DE JUNIO

Para el mes de junio estamos en una situación cómoda para aprovechar oportunidades que se puedan dar tanto en subidas, como en caídas. Esperamos hacer alguna nueva operación en renta fija.

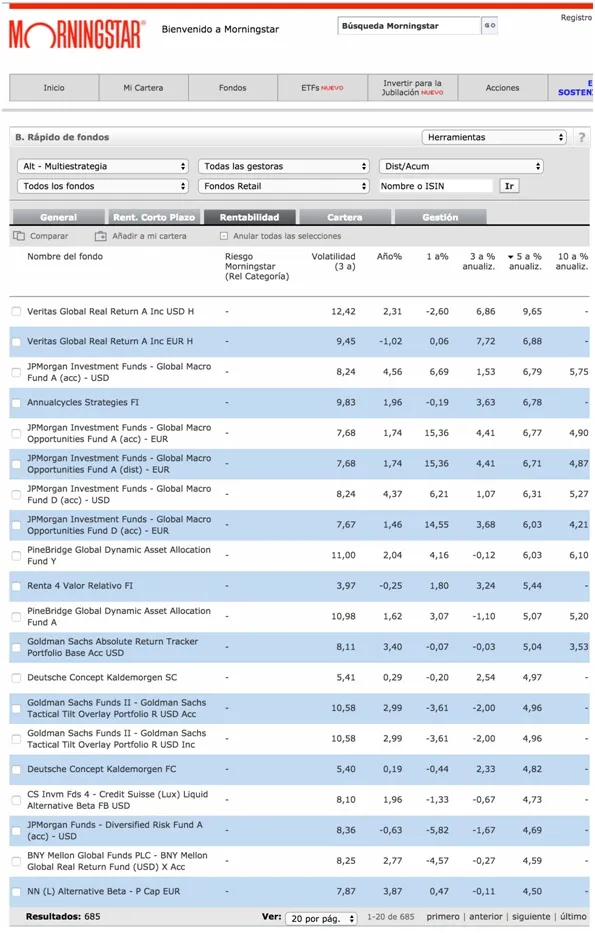

También queremos aprovechar para comunicar a los partícipes que este mes de mayo hemos alcanzado la 4º posición en el ranking por rendimiento a 5 años. Con un rendimiento medio anual del 6,78%. El TAE baja al 5,5% porque entre estos últimos 5 años, hay años tan complicados como el 2011, en que conseguimos cerrar en positivo, pero con un rendimiento bajo.

Imagen 1. Ranking Morningstar, categoría multiestrategia.

En el corto plazo, año actual, también hemos conseguido estar en el primer cuartil (25% mejor) que es nuestro objetivo. Un fondo que cada año este en el primer cuartil, en los años buenos y los años malos, a largo plazo fácilmente estará entre el 10% de mejores fondos.