Después de tantos comentarios y lecturas sobre lo importante de tener un proceso inversor, y llegar a conclusión de que seguir este proceso, sería en la mayoría de los inversores, la mejor alternativa a no hacer nada, me lleva a pensar lo que creo que están haciendo muchos ahorradores, lleven mucho tiempo o no en el mercado.

- Aquellos con aversión al riesgo, que han tratado de rentabilizar sus ahorros por encima de la inflación en años de depósitos con interés CERO. Y que por esta situación, han probado invertir en Fondos de Inversión tanto de RF y RV, y han plegado velas, al no soportar pérdidas por encima del doble dígito o incluso menos.

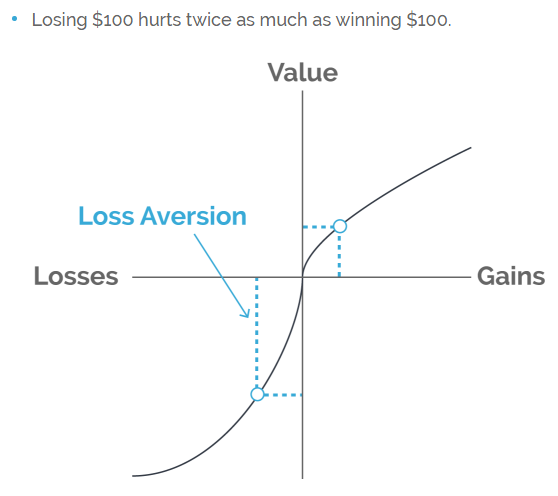

- Es algo normal, la mente es asimétrica con las ganancias y pérdidas en la cuenta corriente. Si alguien invierte 10.000€, y gana un 10%, 1000€ no le parecerán mucho, pero si se pierde un 3%, 300€ de pérdidas en la valoración, son suficientes como para comenzar a perder el sueño.

- La amplia mayoría de inversores que sufre en silencio durante el proceso bajista (dónde honestamente creo haber estado durante la mayor parte de mis años como ahorrador).

En la que la PARALIZACIÓN, es la palabra que mejor define la actividad seguida durante los meses y años bajistas. NI VENDES NI COMPRAS.

Por poca liquidez que exista en nuestra cartera, siempre se podría hacer algo. Coger un poco de ahorro de salvaguarda, estirar el salario para aprovechar a invertir, o un traspaso desde activos que se hayan comportado bien, o menos mal que otros que hayan caído mucho.

De hecho, por lo general, estoy seguro de que mucha gente tiene liquidez en estos periodos, pero que sólo será capaz de volver a invertirla, cuando la recuperación de su cartera vuelva a sus máximos anteriores, y preferir ahorrar en el modo “madrecita que me quede como estoy”.

Es una forma de actuar que tiene lógica humana, diría que hasta prudente.

La idea de pensar que una vez que hemos visto nuestra cartera en un número máximo, hacemos nuestro ese capital, y aceptar que luego esa cifra sea significativamente más baja, se hace muy duro.

No niego, que esta forma de hacer las cosas, por poco eficiente que sea, genera menos volatilidad a la cartera a cambio de disminuir significativamente la rentabilidad de la misma.

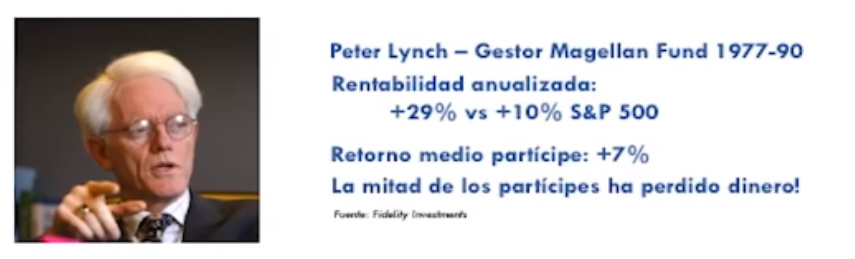

Como ya se ha comentado en varias ocasiones, en este grupo estaría esa mayoría de inversores que estuvieron invertidos con Peter Lynch en su fondo, (durante 13 años casi un 30%), y cuya media de rentabilidad fue del 7%. No obstante, mucho mejor que aquellos que incluso en dicho fondo, perdieron dinero.

Siempre nos quedará el consuelo de que se podrán conseguir cosas, siendo el peor inversor del mundo.

https://slowinver.com/peor-inversor-del-mundo-puede-retirarse-millonario/

Cualquier informe DALBAR, de esos que tango gusta a @Ruben1985, dicta cosas parecidas a lo comentado por John Kay (The long and the short of it), de que en los últimos 20 años, entre costes, rendimiento y market timing, los inversores lo hacían un 7% peor que el mercado.

The Long and the Short of It: A guide to finance and investment for normally intelligent people who aren't in the industry

En la conferencia de FundSmith, Terry Smith, vuelve a comentar que el peor enemigo del inversor, es precisamente, él mismo. , con un ejemplo que pone los pelos de punta.

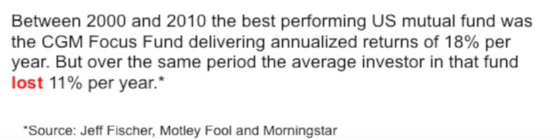

Un fondo que durante 10 años genera un 18% de rentabilidad anualizada, genera a su vez pérdidas de doble dígito de rentabilidad media en el inversor.

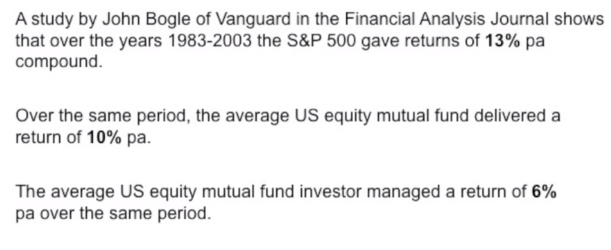

Para no hablar del estudio de Bogle a 20 años, 1983-2003.

- SP500 ==> 13%

- Media Fondos 10%

- Media Inversor 6%

(13% - 6% ======> 7% que hace el inversor que dictan siempre los informes DALBAR, Oh casualidad :-D )

- Luego estaría el grupo de aquellos inversores que están siempre invertidos (fully invested), y no tienen problema con el Valor Liquidativo a corto plazo, y o aquellos que por mal o bien que vayan los mercados, mantienen su proceso inversor.

Aunque parece “divertido”, no es nada fácil esto de ir al Tran-Tran.

RENTABILIDAD y TRACK RECORD.

No son pocas las veces que entre inversores, preguntamos por nuestra rentabilidad histórica o Track-record.

Reconozco que hasta hace no mucho, seguía la rentabilidad anual, y al tenerlo todo en GoogleDocs, todo se actualiza solo.

Pero ciertamente, me da igual si es 6% o es 10%, porque:

- Comparado con que inflación?

- Comparado que con otra alternativa que yo fuese a realizar, si ya la tenía decidida?

- Comparado con no hacer nada? Eso ya sé que es peor, lo tengo demostrado.

Resultará que un día llegue a un objetivo, y que la rentabilidad media obtenida, será seguramente mediocre, menor incluso que un bono de calidad normalita, que haya estando dando 5-7% anual durante años, y haya cumplido con sus cupones.

¿Qué mas da? Si se ha llegado por un camino llevadero, bien estará.

Si se ha disfrutado el camino, o se ha vivido tranquilo durante el proceso, ¿no estaremos ya más que pagados y bien compensados?

Les diría por estas fechas que sigan a su corazón, pero seguramente ese consejo en inversión, es justamente el peor que puede hacerse. Saltar de un barco que parece que se hunde para ir al más rápido, humanamente es entendible, pero no es la mejor opción. De hecho, pocas veces lo ha sido.

Tengan un Feliz proceso 2019. Sin duda si algo puede salir bien, será lo que se haga durante estos meses/semestres/ que están por delante, si no corren los nervios, ni las lecturas de Brexit, China, Trump, Populismos, acuerdos internacionales, riesgos geopolíticos, etc.

Me da que Apple (por decir la más grande, y porque estoy justamente en proceso de regalo en este momento ) y el resto de empresas viables del mundo, van a seguir ofreciendo sus servicios.

Feliz 2019, incluso con caídas y volatilidad, por supuesto. Un placer poder compartir.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.