… una frase que se dice mucho para referirse al comportamiento de un fondo de inversión, sobre todo, o activo financiero en el corto y medio plazo. Como contraparte se suele utilizar la expresión “lo está haciendo mal”, para indicar el regular comportamiento de dicho activo financiero.

Hace ya varios años se observa que, sobre todo en máximos de índices generalizados y sobre todo en EE.UU., los inversores estamos más pendientes del Valor Liquidativo diario del activo que si dichos activos cumplen previsiones y entendemos sus planes estratégicos.

Fuera de que invertir en índices pasivos y/o gestión indexada podría evitar el hecho de tener que entender: negocios, balances, interpretar cuentas y todo tipo de estados financieros, parece que la inversión, para la mayoría de inversores particulares, pocas veces se hace desde un punto de vista empresarial.

Decía Warren Buffett que él no se siente más rico porque la acción de BRK estuviera más o menos alta, sino por la constatación real de la caja que generan sus negocios.

Hagan la siguiente reflexión con su propia actividad:

-

No invertirían en Telefónica, pero no perderían un segundo en aceptar una oferta de trabajo de dicha entidad. Lo mismo en la gran banca y con la posibilidad de jubilarse a una edad temprana.

-

Piensen en muchos negocios cotizados que, siendo empresas cíclicas o industriales, por su comportamiento bursátil dan la impresión de poca calidad e incluso se les denomina chicharros. Están en bolsa con las condiciones que ello requiere, mientras tanto juzgamos dichas empresas mientras trabajamos por cuenta ajena en una empresa que conocemos nosotros porque trabajamos ahí y nuestros padres porque se lo hemos contado.

-

Una empresa como Altria ¿es buena o mala empresa? Camino de 35$ después de cotizar al doble hace unos años, pero con un dividendo que supera el 8%. ¿Será sostenible dicho dividendo? ¿Las leyes en los países tumbarán el consumo?

Ya les adelanto que dependiendo dónde esté el VL de aquí a 5 años y si el dividendo se mantiene (podría seguir subiendo a lo Dividend King) o baja, habrá multitud de tesis a posteriori de un lado u otro explicando la valoración. -

¿Qué les parece la Red Social Pinterest? ¿Sabían que fue una de las grandes IPO en 2019? Tiene más tráfico que Twiiter y LinkedIn y que llegó a superar los 10 millones de visitas únicas más rápido que ninguna otra RRSS en la historia.

A mi me parece de lo mejor en cuanto a productividad, creatividad y con una búsqueda visual fuera de lo común. En cambio muchas personas piensan que está muerta. Cosas del sesgo...

A veces pensamos que lo que nos gusta parece lo mejor, y… para nada. Lo mismo apuntaba Pat Dorsey contando lo buena que era la empresa Palm y lo que gustaban sus productos. ¿Alguien se acuerda de lo que eran?

METODOLOGÍA DE INVERSIÓN

Al margen de la suerte y el sector en el que se pueda estar invertido, la aleatoriedad de las cosas juega un papel fundamental.

Si en vez de que el mundo sufriera la pandemia de un virus contagioso que afecta a los humanos, fuera un virus que afectara a la red de comunicaciones e informática, seguramente el resultado de lo que estamos viendo hoy sería totalmente diferente. No creo que haya ningún gestor que haya previsto tal situación en su cartera antes del Covid-19. Otra cosa es que, mientras tenemos delante el reto, resulta evidente que unas empresas se ven beneficiadas y otras miran de reojo la quiebra si no lo están ya.

Hoy en día cualquier fondo de tecnología por mal que esté dentro de su categoría probablemente “lo estará haciendo mejor” que cualquier otro activo industrial por calidad que éste tenga. Incluso con las caídas que está sufriendo el Nasdaq desde que tocara los 12.000 puntos.

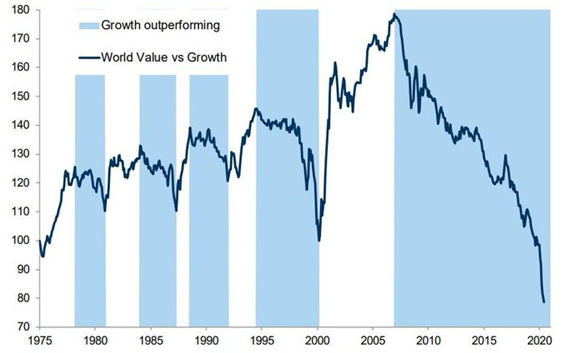

No extraña por tanto que muchos inversores comenten que “el Value Patrio” lo está haciendo mal. No sin ser cierto que hay casos y casos… La metodología de inversión, por lo general, de este tipo de filosofía no ha cambiado y su proceso es el mismo. Otra cosa es que sigan todos haciendo lo mismo…

Si damos por buenos los gráficos comparativos que, a menudo se están viendo para indicar la gran dispersión entre diferentes métodos de inversión, cabría suponer que si un fondo tiene una metodología Value y hace lo que tiene que hacer lo más probable es que esté bajando.

Luego sus fondos lo pueden estar haciendo bien y aún así… SE COMPORTAN MAL No lo están haciendo mal sino paradójicamente bien al seguir fieles a su estilo de inversión. Nada fácil de seguir en estos tiempos.

Trasladen lo mismo a ciertos tiempos vividos por la gestión pasiva (que ahí nadie puede decir que no hagan lo que tienen que hacer aunque se tiren más de 3 años bajando), para no hablar de títulos que a día de hoy son “megarentables” pero que pasaron durante años, e incluso más de un lustro, de rentabilidad negativa.

Cuestión y responsabilidad del inversor particular de conocer y gestionar sus finanzas personales con arreglo a lo que espere a futuro de una determinada forma de invertir y, con lo que se encuentre cómodo en la forma de entender lo que se está haciendo.

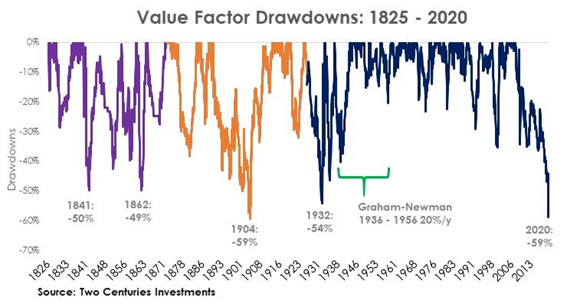

Se puede criticar todo (creo que se debe respetarlo también) y se puede ser escéptico ante determinadas formas de hacer las cosas, pero si en algo tienen razón las cartas de muchas gestoras Value, (por poner el ejemplo de lo que lleva tiempo que parece que no pasa por su mejor momento) es que la dispersión de valoración entre determinadas tipologías de inversión lleva un tiempo históricamente alto.

Esto por si sólo casi explica el comportamiento, al menos en gran medida, de ciertos activos en plazo y en ciclos en los que la rentabilidad esperada no se hacía tanto de rogar.

EL PLAZO DE LA MEMORIA.

Se ha comentado mucho que durante los años 2000-2003 pocos de los inversores que durante los 10 últimos años vivimos felices en la gestión indexada, hubiéramos aguantado con pérdidas recurrentes durante 3 años seguidos y de cierta entidad.

No sólo nos hubiera costado soportar las pérdidas durante tanto tiempo sino que, además, no se hubiera aguantado que durante ese tiempo, en otra forma de invertir (el Value en este caso) se hiciera una pasta durante ese tiempo.

Con la experiencia y, sobre todo, la edad… se nos van cayendo por el camino los procesos que en teoría son los mejores pero que en la práctica resultan ser “bastante jodidos de cumplir”.

No es lo mismo tener hijos que no tenerlos, un buen sueldo que vivir al límite, tener buena salud o estar débil. Los mercados harán lo mismo independientemente de como nos comportemos y como estemos. Cada cual tendrá que observar y determinar que es lo mejor para cada uno. Lo que es bueno para el vecino no tiene que serlo para mi y viceversa. Juzgar y pensar que este mundo es de blanco o negro, sin dar valor a la escala de grises, podría obedecer a falta de experiencia o… a que la vida aún no nos ha dado la torta que nos hacía falta para madurar como personas.

Independientemente de todo ser amable nunca pasará de moda (aparte de que a la larga el tiempo pone todo en su lagar lo que, sin duda, si se gana es paz interior :-).

Cosas como la diversificación o tener tanto gestión pasiva y activa al mismo tiempo, que parecen ser algo contradictorio, pudiera demostrarse como una forma de disminuir los riesgos del medio plazo para quienes no somos tan buenos inversores. Y es que algunos, como humanos, somos falibles y no podemos escapar: de las emociones, de cumplir años y de las necesidades no previstas. Porque el mundo y la vida, para quien todavía es joven y se puede comportar como un robot, ya le digo que va en serio.

Invertir en gestión pasiva durante 1999-2003 (no pocos años) resultaba para un inversor muy parecido a como hacerlo en los tiempos actuales en gestión Value. No sólo por soportar pérdidas, que ya es complicado, sino por hacerlo mientras otras metodologías subían con un diferencial muy grande. Desde luego da que pensar acerca del coste de oportunidad y de la conveniencia de estar invertido en una sola forma de entender la inversión. No está nunca de más recordar lo que siempre comenta @arturop que la diversificación es la única comida gratis que nos da el mercado.

ENTENDER EL NEGOCIO.

Una de las facetas que seguramente no se aprenda en libros, y sólo el tiempo haga que un inversor reflexione es el entendimiento de que lo que ha pasado en los años anteriores, no sólo no tiene por qué repetirse sino que, además, el anclaje de una forma de pensar durante mucho tiempo ha tenido un riesgo excesivo en nuestras decisiones del que no fuimos conscientes. Creo que de esto @agenjordi avisa a cada comentario que siempre nos expone con suma claridad.

Nadie pone en duda que se puedan entender las cuentas y balances de las empresas con cierta solvencia, aparte de que haya que explorar los números y leer todas la memoria que @ruben1985 siempre comenta que hay que tener muy en cuenta para no llevarse sopresas.

Para no hablar de como la interpretación de las amortizaciones e intangibles pueden ser, en ocasiones, surrealistas en las diferencias de cómo se valoran por parte de los distintos analistas. Y esas cosas de que si la deuda con o sin recurso etc.

Keynes comentaba una idea que venía a decir “No inviertas en lo que pienses que va a subir, invierte en lo que los demás piensen que va a subir”. ¿Con la valoración podríamos suponer lo mismo? No valores lo que tú creas sino que valora lo que el mercado vaya a interpretar de forma generalizada. Quizás sea charla de café, pero leo tantos libros de valoración comenzando con que “La valoración es un arte”, que la interpretación de los números pudiera hasta no dar la razón a quien, de verdad, la tiene. O tardar en dársela más tiempo del que se pudiera soportar.

De más certeza sería la suposición de tratar de conocer una empresa de forma cualitativa como para saber cómo funciona, ventajas competitivas, generación de demanda, crecimiento futuro etc.

En este punto si me atrevo a decir que mucha gente piensa conocer una empresa industrial sin haber visto una cadena de producción continua o discreta en su vida.

Para no hablar de confundir las ventajas competitivas de una empresa con la propia necesidad y gustos personales de uno, que habíamos comentado anteriormente. Si me gusta un producto es que tiene una ventaja increíble, si no, esto es algo que pronto desparecerá del mercado. Fin del análisis.

¿Sabían que la App de Messanger de FB, esa que parece una castaña, es la cuarta del mundo con más de 1.300 millones de usuarios únicos mensuales por encima de Instagram? Pero bueno todo queda “en casa” de FB.

Alguna vez se ha comentado que cuándo oyes decir algo que medianamente conoces de alguien que supuestamente sabe de lo que habla, te llevas alguna sorpresa.

Todas las reuniones y debates que he tenido comentando con inversores las ventajas competitivas de SAP, fuera del famoso Switching Cost, pocos, por no decir uno o ninguno, tienen una idea clara del por qué de su MOAT. Me parece lógico, si no estás muy metido en un negocio, no ves como funciona la competencia, y no compruebas de modo real como funciona, no puedes tener una experiencia real para hacerte bien a la idea.

No comento esto por ser pesado hablando de SAP sino porque me atrevería a decir que más de una directiva de SAP Iberia que han pasado durante estas décadas por España/Portugal, no tenían muy claro lo que era SAP en realidad. (Después de decir esto, seguro que tengo algún problema ...

TESIS Y NARRATIVA.

@jvas comenta a menudo que el precio crea la narrativa. Se me ocurre pensar en la corrección de 2018 de Apple y acto seguido se comentaba que “es que ya no tenía un diferencial de valor frente a Xiaomi y la competencia”. Ahora, habiendo más que doblado desde entonces parece que tiene un MOAT inquebrantable.

Como en algo binario se puede acertar muchas veces aún sin saber bien de lo que se está hablando, tenemos un cóctel bastante curioso de personas que, desde el despacho, parecen saber lo que debe hacer estratégicamente 3M por encima de lo que haga la propia Directiva.

Terry Smith al que admiro y con el que acompaño en cierta parte de mi inversión ha hecho descartes durante estos años que seguramente serían acertados, pero que desde que salió de estos títulos se podrían haber hecho una pasta. Nestlé, Colgate, Clorox…

Siempre habrá un coste de oportunidad en algún plazo a poco que observemos el pasado. No creo que tenga más importancia que el saber que no se puede controlar el futuro.

CARTERA DE ACCIONES.

Les presento la siguiente cartera de acciones:

- MCD

- APPL

- MSFT

- NTFX

- APPL

- BABA

- TSM

- KO

- DIS

- NIKE

- JNJ

- MMM

- TXN

- CRM

- WMT

- P&G

- NEST

- ENA

- REE

- IBE

- TMO

- DE

- DG

Y por supuesto Pinterest PINS (Han acertado con el Identificador, pero por haberla puesto aquí seguro que se gafa y cae

¿Les gusta la cartera? Pues me la acabo de inventar según escribía…

No he puesto BRK, Linde, SAP,CVS, BAY, ELE, MO y PM por pensar que en estas he echado algo de tiempo, pero como: lo que lea, analice, me expliquen o entienda seguro que estaré equivocado, también podríamos añadirlas a la lista.

Estoy seguro de que no pocos estarían muy tranquilos invertidos en un fondo con dichas posiciones. Tengo que decir… que yo también :-)

Estaría cayendo en lo mismo que trato de comentar al indicar que hay que tener cuidado con el sesgo, la experiencia reciente y el exceso de confianza por pensar que las cosas no pueden cambiar y darse la vuelta.

Es posible que algún siglo de estos el peor fondo que tengan ahora en la cabeza lo haga mejor que cualquier posición que lleven en cartera. O no…

DIVISA, ORO y otras materias primas.

Las correlaciones vienen y se van para luego volver. Quizás no son por ello correlaciones sino coincidencias que se observa en el tiempo (una vez más charla de café. No tengo ni idea). Los que hemos vivido la época de un Euro/Dólar a 1,60 y hemos invertido por esos entornos hemos estado felices de ver como en tiempos tanto de:

- Fly to quality

- Desplome del dólar a nivel global.

Nuestros activos corrían con una “doble rentabilidad”. Muchos inversores al ver sus valores liquidativos nunca se han preguntado cual es el valor en rentabilidad que la divisa ha aportado a sus carteras durante tantos años. Se aceptaba de forma natural. Siempre se aceptan mejor las ganancias :-)

En pocos meses se ha pasado de 1,07 a 1,19, en muchos casos la rentabilidad esperada por estar invertido en moneda extranjera se ha visto diluida por el tipo de cambio. Es algo normal que en Renta Variable se debe aceptar de forma natural.

Aunque estoy por asegurar que si se entra en una dinámica de que el Euro tenga un ciclo de fortaleza, muchos inversores tratarán de cubrir sus carteras de RV. En Renta Fija, desde luego, es algo a tener en cuenta cuando estamos invertidos en diferente moneda de la que nos pagan y compramos el pan.

En Renta Variable, por mucho que se pueda decir que es transparente en el largo plazo, influye en su medida en ciertos plazos. Si bien es cierto que el comportamiento del mercado no sería el mismo con independencia de la divisa. Pensemos que, aparte de que las acciones valen lo que valen en la divisa que sea, las empresas internacionalizadas cobran sus beneficios en las divisas de los países donde operan.

Mientas tanto el oro podría haber entrado “en esa correlación” de protegerse de la debilidad del dólar y está marcando máximos históricos nominales en dólares.

Del resto de Materias Primas hay un consenso como que “no hacen tanta falta” pero ya se ha visto que a poco que hay estrechez con mercados y empresas, algo se mueve. El cobre, por poner un ejemplo, se pone a subir en vertical. Para no hablar ya de la plata…

Fíjense que una vez las MMPP pasan de la franja extremadamente devaluada se pueden tirar ahí unos cuantos lustros…

A nadie extrañe que, igualmente de un día para otro, las inversiones más denostadas pasen a ser las más queridas. Si hacemos caso de W. Bernstein estaríamos todos, hasta los más convencidos de la gestión pasiva entre los que me encuentro, comprando empresas Value, pequeñas y a ser posible en Europa. Pero… quien se desprende de las FAAANMG que siempre suben? Que difícil es hacer un euro acertando. Quizás más fácil hacer algún céntimo diversificando.

BRENTFORD.

Una pena. No ha podido ser. El Brentford, el equipo de fútbol de la liga inglesa que más veces he ido a ver por casualidades de la vida (amigo personal jugó de profesional en dicho equipo), no jugará el año que viene en primera división inglesa en favor del Fulham, que fue quien ganó el partido de ascenso.

Pero quien iba a decir que, desde que yo iba en la adolescencia a ver al Brentford los veranos cuándo jugaba en “tercera división”, este equipo subiría de categorías hasta llegar a jugar por un puesto en la primera división. Tiempo al tiempo esto no ha terminado aún, el proceso sigue su camino.

Una forma de hacer las cosas “a lo MoneyBall”, que es real, palpable, visible y comprobable por cualquier persona en el mundo. Todo tiene su sentido si se hace desde una perspectiva lógica. No hay una sola forma de hacer algo razonable (sería muy obtuso pensar en negro o blanco) o de llegar a un objetivo con un procedimiento distinto, pero racional.

De hecho quien ha subido es el Fulham… Pero todo llegará.

Es lo que tiene el proceso y una forma de establecer un método coherente con las herramientas que el momento presente pone a disposición de las personas. El largo plazo va colocando las piezas en su lugar poniendo las probabilidades a favor.

Big Data y fútbol: el exitoso club que diseña su plantel analizando estadísticas 12

Para todo existe una capacidad. Y no por realizar las cosas de la forma más sencilla se van a tener resultados menores. Seguramente lo más simple (Navaja de Ockham) será lo más eficiente.

.

EL PRECIO DE COMPRA

Es de suponer que algo influye.

Lejos de que haya negocios o empresas que por su capacidad y diversificación generen a largo plazo beneficios y pudieran tener, a priori, menor riesgo de pérdida de capital (porque posiblemente el verdadero riesgo no es comprar algo por encima de su valor, sino que éste desaparezca porque desaparezca la empresa), siempre hay que poner las cosas en contexto. Para cada teoría o tesis práctica en un sentido existe otra o algún caso en el sentido contrario.

Sería retorcer los datos pensar que para un inversor reciente que hubiera invertido con el Nasdaq en 12.000, observara que los fondos que mejor lo han hecho desde entonces son, precisamente, los Value que peor lo han hecho durante el año y años atrás.

Dentro de poco tiempo el Nasdaq puede estar en 14.000 y los fondos que venían cayendo… seguir igual o peor.

Alguna vez se ha comentado que dependiendo de un proceso el resultado podría ser totalmente diferente. Conozco muchos inversores con los mejores fondos perdiendo capital o no ganando mucho, y otros haciendo una buena rentabilidad en aquellos que no son lo mejor. Todo depende del momento en el que se aprieta el botón de compra.

Si compras, índices o fondos en máximos te puede ir bien porque las tendencias pueden durar mucho tiempo. Si ahorras cuando todo sube o mantienes tus posiciones y compras cuándo las cosas van hacia el Sur es posible que mal, tampoco te vaya.

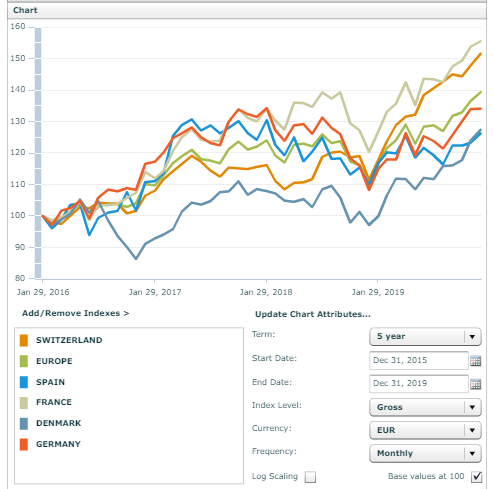

Dinamarca a 4 años 2016 a Diciembre de 2019.

Empatado con el último (España) y durante todos los años siempre por debajo de todos los índices comparables.

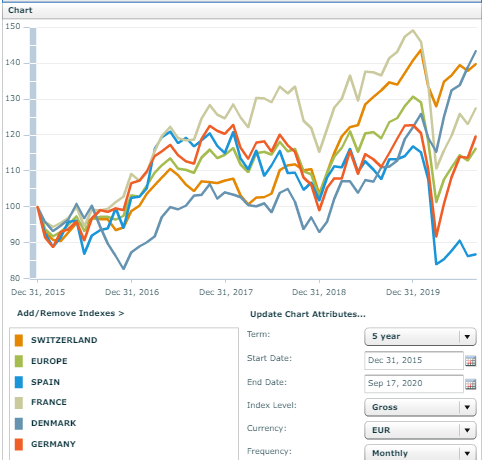

Dinamarca a día de hoy (sólo 9 meses más tarde)

Dinamarca el primero

- Adivinen en un proceso de aportaciones parciales que índice ha sido el mejor.

- Adivinen durante los 4 años anteriores a 2020 cuántos inversores hubieran aguantado aportando al peor índice posible.

Que conste que, en mi caso, siempre invierto en Suiza. Cada uno con sus estudios y con sus sesgos :-)

·¿LO MEJOR ES ENEMIGO DE LO BUENO?

No sé cuántas veces comentamos entre amigos algunas frases que se repiten. Esta es de mi gran amigo @jvas que para frases y escritos se las pinta solo.

No creo que haya que desvestir un santo para vestir otro o buscar confrontaciones. En la inversión, como en la vida, conflicto siempre vamos a tener a la hora de decidir. Se pueden hacer muchas cosas al tiempo que tengan sentido y que sumen dentro de una estrategia que, si bien no será la mejor, sin duda será suficiente.

Demasiado mayor para no pensar que es mejor ser humilde en reconocer la suerte en los aciertos y el error propio de uno en aquello fallido.

Es imposible saber que será mejor o peor. La propia vida, específica de cada uno, enseñará las lecciones oportunas durante el camino.

Trabajo, proceso, honestidad y humildad lo es casi todo lo que se puede hacer en la medida de las cosas que podemos controlar, el resto pueden ser factores que no están a nuestro alcance y debemos prever que todo es posible y nada es seguro.

El tiempo es una variable que corre rauda echando la vista atrás, y lenta en los momentos complicados. No lo dejen pasar.

Lo más importante es encontrarse bien cosa que, en estos tiempos raros, de verdad les deseo.

Piensen por si mismos. Seguro que lo harán bien.