El precio del petróleo americano (WTI) y el europeo (Brent) se están alejando: una señal que los inversores deberían leer

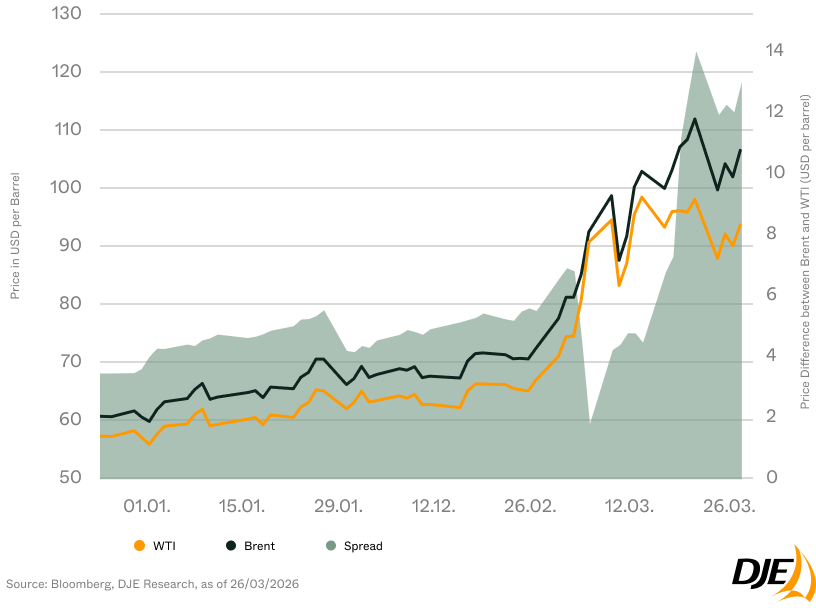

El petróleo es una materia prima global, pero no es homogénea. Y en este momento, la brecha de precio entre sus dos grandes referencias mundiales lo está dejando muy claro. El diferencial entre el Brent —el crudo del Mar del Norte, referencia internacional— y el WTI —el West Texas Intermediate, referencia estadounidense— se ha disparado puntualmente por encima de los 10 dólares por barril, el doble del rango histórico habitual de entre 2 y 5 dólares.

Para DJE Kapital, gestora alemana independiente con más de 17.300 millones de euros bajo gestión, esto no es una anomalía pasajera: "el mercado del petróleo se está volviendo cada vez más fragmentado, y la brecha entre los dos benchmarks se está convirtiendo en un indicador de esta nueva realidad".

Dos crudos, dos realidades

En condiciones normales, la diferencia de precio entre Brent y WTI refleja factores estables y bien conocidos: costes de transporte, diferencias de calidad entre crudos y estructuras de mercado regionales. "En periodos de equilibrio entre oferta y demanda, el diferencial tiende a mantenerse relativamente estable", señalan desde la gestora. Lo que ocurre ahora es otra cosa.

El Brent reacciona con especial sensibilidad a cualquier perturbación del suministro internacional porque representa el mercado del crudo transportado por mar. "Los recortes de producción de los grandes productores y la incertidumbre en las regiones exportadoras clave han tensionado la oferta disponible a nivel global", explica la gestora. "El Brent reacciona de forma especialmente intensa a esto, ya que refleja el mercado internacional del petróleo transportado por mar."

El WTI, en cambio, cotiza en un entorno mucho más aislado de esos choques externos. Estados Unidos produce actualmente en torno a 13 millones de barriles diarios, cerca de máximos históricos.

"Esta evolución es el resultado de una transformación a largo plazo: impulsada por la expansión de la producción de shale oil y los avances tecnológicos, Estados Unidos ha pasado de ser uno de los mayores importadores del mundo a uno de sus productores y exportadores más importantes", apuntan los expertos. Desde la eliminación del veto a las exportaciones de crudo en 2015, las ventas exteriores de petróleo estadounidense superan los 4 millones de barriles diarios.

La autosuficiencia de EEUU como escudo del precio

Esta relativa autosuficiencia tiene un efecto estabilizador sobre el precio del WTI. "La resultante autosuficiencia relativa tiene un efecto estabilizador sobre el precio del WTI. Incluso ante perturbaciones globales, el suministro en el mercado estadounidense se mantiene comparativamente robusto", señala la gestora.

Sin embargo, hay un matiz relevante: "Las limitaciones de infraestructura —como la capacidad limitada de oleoductos o de exportación— pueden impedir que el exceso de oferta llegue plenamente al mercado global. Esto ejerce una presión adicional sobre el WTI."

El resultado es una paradoja: mientras el mundo paga una prima creciente por el crudo de referencia internacional, ante el riesgo de desabastecimiento, el crudo estadounidense cotiza con un descuento cada vez mayor, en parte precisamente por el exceso de oferta local que no encuentra salida rápida al exterior.

¿Qué implica esto para los inversores?

Para DJE Kapital, la lectura de fondo va mucho más allá del precio del petróleo en sí. "El diferencial actual es, por tanto, algo más que un movimiento de mercado a corto plazo. Muestra que el mercado del petróleo se está fragmentando estructuralmente", concluye la gestora. "Mientras el Brent refleja una escasez creciente y los riesgos geopolíticos en el mercado global, el WTI representa la creciente resiliencia y fortaleza productiva de Estados Unidos."

La implicación para el inversor es concreta. Los fondos con exposición al sector energético global, así como los ETFs que invierten en petróleo y materias primas, ya no son algo "intercambiable": dependiendo de si su cartera está sesgada hacia productores internacionales o hacia el sector energético estadounidense, el comportamiento en este entorno puede ser radicalmente distinto. Un mercado que durante décadas funcionó como un sistema integrado está mostrando las primeras fracturas de una fragmentación que, según DJE, tiene visos de ser duradera.

Te puede interesar

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.