Euforia en los mercados: los gestores compran bolsa a un ritmo histórico (pero temen una segunda ola inflacionaria)

La asignación a renta variable registra el mayor salto mensual desde que existen registros

El efectivo cae del 4,3% al 3,9%, activando de nuevo la señal contraria de venta de Bank of America

La inflación vuelve a ser el principal riesgo para los mercados, por delante de la geopolítica y la IA

Los tiempos prudentes de meses pasados en las carteras de los grandes gestores de fondos ha terminado. La Encuesta Global de Gestores de Fondos de Bank of America (BofA) correspondiente a mayo de 2026 refleja una fuerte capitulación... alcista. Los gestores han vuelto a comprar bolsa de forma agresiva, han reducido el efectivo hasta niveles considerados de alerta y han recuperado el apetito por los activos más cíclicos y ligados al crecimiento.

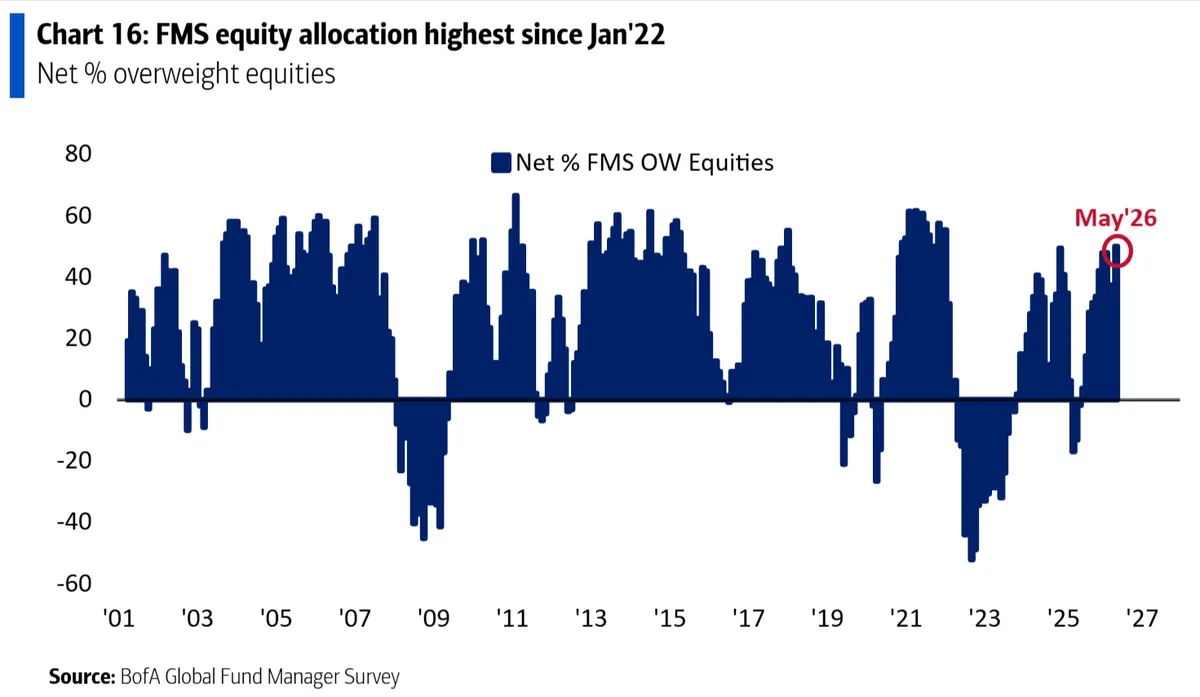

El dato más llamativo del informe es la asignación a renta variable. La sobreponderación neta en bolsa se ha disparado desde el 13% hasta el 50% en apenas un mes, el mayor aumento mensual jamás registrado en la encuesta de BofA.

Además, se trata del nivel más alto de exposición a acciones desde enero de 2022.

Al mismo tiempo, el efectivo ha vuelto a caer. El nivel medio de liquidez en cartera ha descendido desde el 4,3% hasta el 3,9% de los activos bajo gestión, el mayor recorte mensual desde febrero de 2024. Ese movimiento vuelve a activar la conocida regla contraria de BofA: cuando el efectivo cae por debajo del 4%, históricamente aumenta el riesgo de corrección bursátil.

Según recuerda la entidad, tras las 24 ocasiones en las que esta señal de “venta” se activó desde 2011, la rentabilidad mediana de la bolsa global en las cuatro semanas posteriores fue del -1%. Aunque el peor episodio posterior registró una caída del 29%, también hubo ocasiones en las que el mercado siguió subiendo.

El indicador Bull & Bear de BofA, que combina sentimiento, flujos y posicionamiento, ha subido hasta 7,8 puntos, muy cerca ya del umbral de 8 que históricamente activa una señal de venta clara sobre los activos de riesgo. Para la entidad, el mercado entra ahora en una fase vulnerable a recogidas de beneficios, especialmente de cara a junio.

¿Miedo a una segunda ola inflacionaria?

Sin embargo, el optimismo sobre crecimiento y beneficios convive con un problema incómodo: la inflación vuelve a preocupar.

Por primera vez en meses, el principal tail risk o riesgo extremo identificado por los gestores ya no es la geopolítica ni la recesión, sino una segunda ola inflacionaria. El 40% de los encuestados considera que ese es el mayor peligro para los mercados, frente al 26% del mes anterior.

Las expectativas de inflación global se han disparado. Un 66% neto espera un aumento del IPC mundial y las previsiones de tipos de interés más altos alcanzan máximos de cuatro años. El porcentaje de gestores que prevé tipos de corto plazo más elevados ha pasado del 4% al 23%, el nivel más alto desde octubre de 2022.

Ese miedo a una inflación más persistente también se refleja en el mercado de deuda. El 62% de los gestores cree que, si se produce un gran movimiento en rentabilidades, el bono estadounidense a 30 años superará el 6% antes de caer por debajo del 4%. Solo un 20% apuesta por una caída fuerte de las tires.

Aun así, la mayoría sigue esperando recortes de tipos por parte de la Reserva Federal. El 50% de los gestores prevé al menos una bajada de tipos en los próximos doce meses, mientras que solo un 16% espera subidas.

Ya no temen recesión,

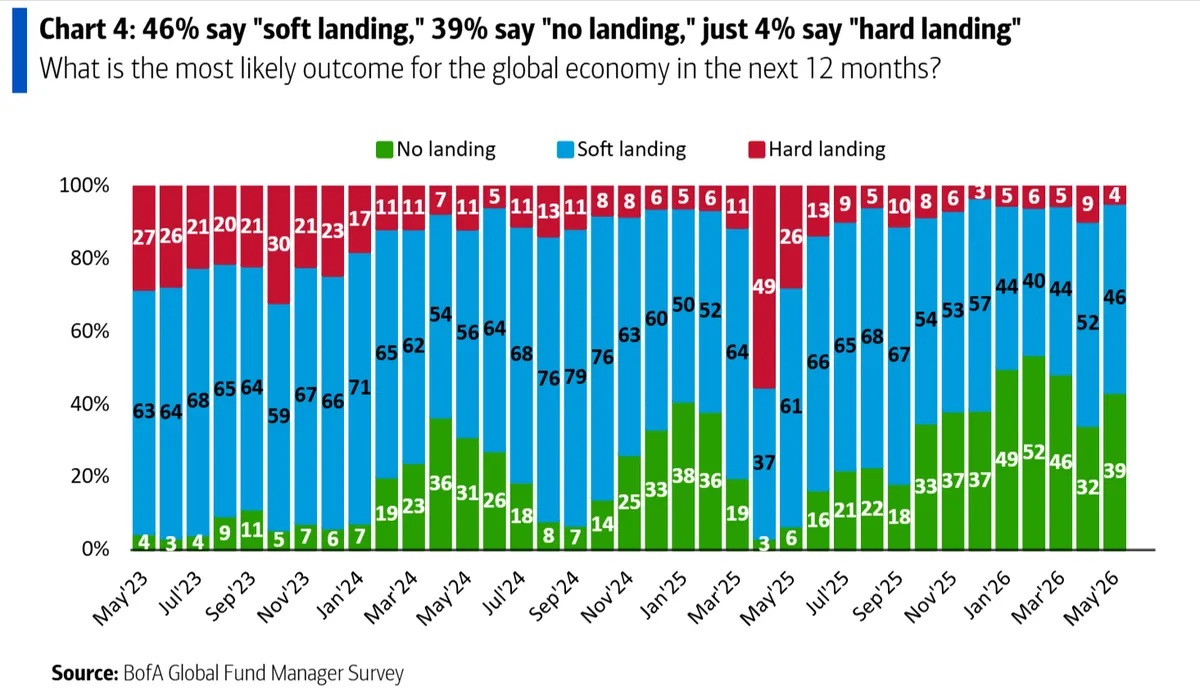

El pesimismo sobre el crecimiento global se ha moderado con fuerza respecto al mes anterior. En mayo, solo un 4% de los gestores espera un hard landing o aterrizaje brusco de la economía mundial en los próximos doce meses.

En cambio, el 46% apuesta por un aterrizaje suave y otro 39% cree directamente que no habrá desaceleración significativa, el conocido escenario de no landing.

Las expectativas de crecimiento global siguen siendo negativas en términos netos, pero han mejorado claramente: el saldo de gestores que espera una economía más fuerte ha pasado de -36% a -14% en solo un mes.

El gran motor del optimismo está en los beneficios empresariales. La encuesta registra el sexto mayor salto mensual de expectativas de beneficios de toda la serie histórica. Ahora, un 17% neto de los gestores espera que los beneficios globales mejoren en los próximos doce meses, frente al -14% del mes anterior.

Vuelta masiva a bolsa… y huida récord de los bonos

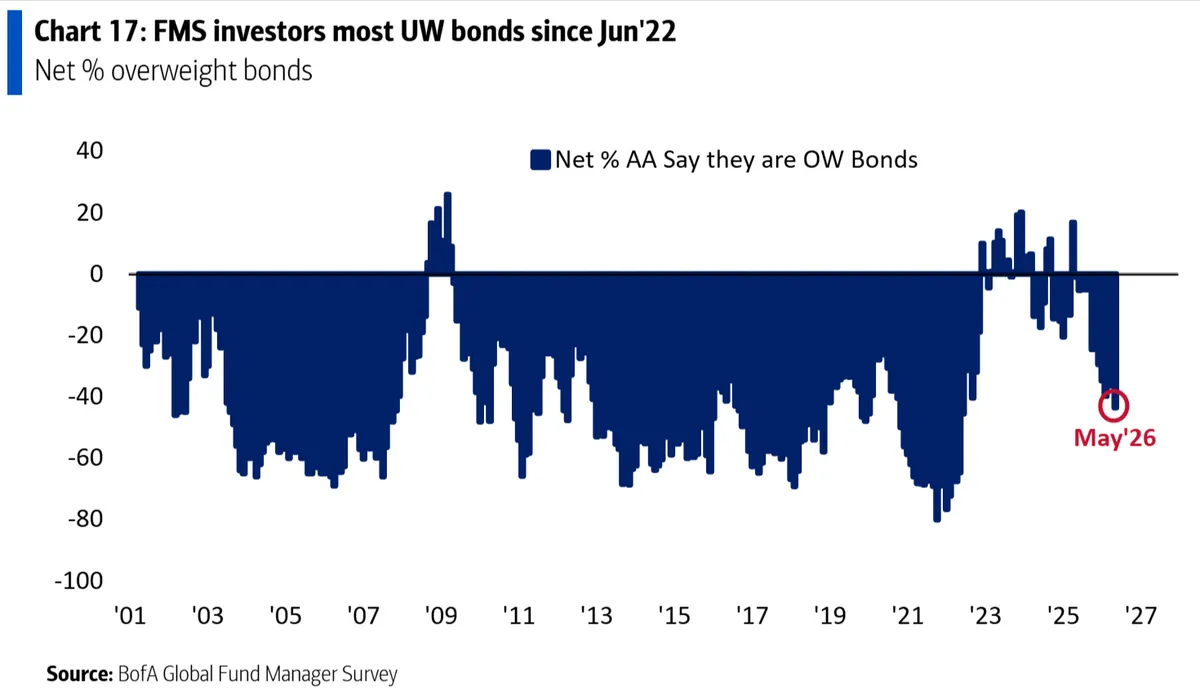

La fotografía de asignación de activos refleja un regreso total al modo risk-on. Además de la enorme subida en renta variable, los gestores han reducido drásticamente su exposición a bonos.

La infraponderación neta en renta fija alcanza ya el 44%, el nivel más extremo desde junio de 2022. Es decir, los gestores no solo están aumentando bolsa, sino que están financiando parte de ese giro reduciendo exposición a deuda.

También hay una rotación muy clara hacia sectores cíclicos y de crecimiento. La diferencia de posicionamiento entre sectores cíclicos —tecnología e industriales— y defensivos —salud y consumo básico— alcanza su nivel más alto desde enero de 2018.

La tecnología vuelve a liderar claramente las preferencias de mercado. La encuesta muestra la mayor sobreponderación en el sector desde febrero de 2024, mientras que los semiconductores se consolidan como la operación más masificada del planeta: el 73% de los gestores señala el long global semiconductors como la posición más concurrida del mercado. Por detrás aparecen las posiciones largas en las “Magnificent 7”, aunque muy lejos ya de la concentración vista meses atrás.

Los gestores también muestran una fuerte preferencia por compañías de gran capitalización. Un 54% neto cree que las large caps seguirán batiendo a las small caps, el mayor nivel de convicción desde junio de 2022.

Emergentes y materias primas vuelven a ganar protagonismo

A nivel regional, mayo deja otra señal clara: el apetito por mercados emergentes vuelve con fuerza. Los gestores están ahora claramente sobreponderados en mercados emergentes, tecnología y materias primas, mientras siguen infraponderando bonos, Reino Unido y sectores ligados al consumo.

Las materias primas viven además uno de sus mejores momentos relativos de los últimos años. La sobreponderación alcanza el cuarto nivel más alto de toda la serie histórica de la encuesta.

En petróleo, los gestores esperan un Brent en torno a 85 dólares por barril a cierre de 2026, un 39% por encima de los niveles de comienzos de año. Sin embargo, solo un 7% cree que el crudo terminará el ejercicio por encima de 100 dólares. La lectura es clara: los gestores contemplan precios energéticos más altos que al inicio del año, pero no un escenario de shock extremo en el petróleo. De hecho, un 46% neto considera que el crudo está sobrevalorado, el porcentaje más alto desde agosto de 2008.

Crédito privado e IA: las nuevas amenazas sistémicas

Pese al fuerte optimismo, los gestores siguen identificando riesgos estructurales importantes bajo la superficie.

El principal foco de preocupación financiera continúa siendo el shadow banking estadounidense y, especialmente, el crédito privado. Un 42% considera que ese segmento es la fuente más probable de un futuro evento crediticio sistémico, aunque el porcentaje baja desde el 57% de abril.

Pero hay una nueva amenaza emergente: el gasto masivo en inteligencia artificial. Cada vez más gestores creen que el enorme capex de los hyperscalers de IA podría convertirse en un foco de tensión financiera. El porcentaje que identifica ese riesgo como potencial detonante de un evento crediticio ha saltado del 17% al 34% en apenas un mes.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.