La burbuja que preocupa a los inversores de renta fija más que la de la inteligencia artificial

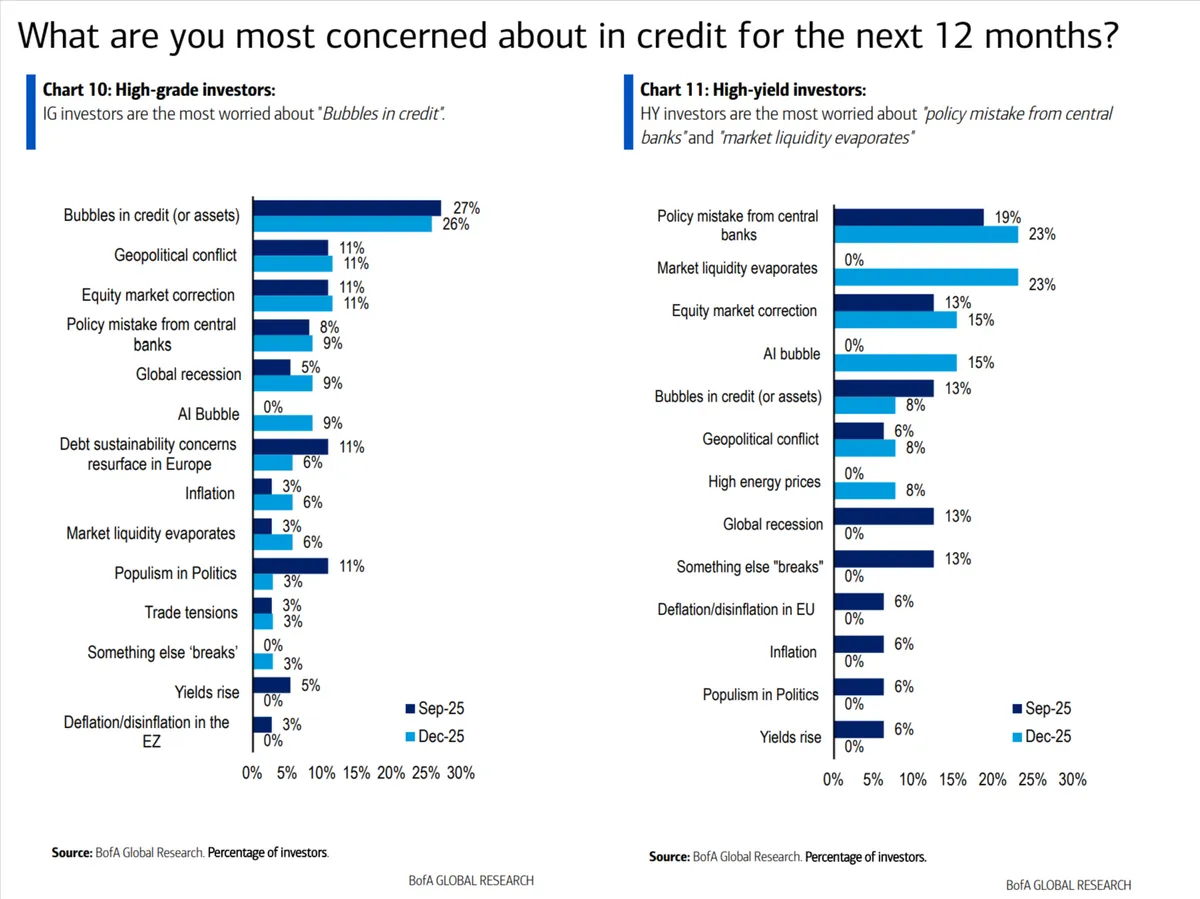

El 26 % de los inversores ve las burbujas de crédito como el mayor riesgo para 2026, superando ampliamente la preocupación por la IA

Los gestores de crédito están mirando más allá del ruido sobre la inteligencia artificial. Su mayor miedo para 2026 no está tanto en las inversiones de Silicon Valley (que también), sino en los propios mercados de deuda. Según la última edición del Credit Investor Survey de Bank of America, que recoge la opinión de estos inversores institucionales de renta fija, el temor a una burbuja en los mercados de crédito se posiciona como la principal preocupación de cara a 2026, por encima incluso de una posible burbuja en torno a la inteligencia artificial.

En concreto, un 26% de los inversores de renta fija en grado de inversión (IG) considera que las burbujas crediticias son el mayor riesgo para el próximo año, seguidas muy de lejos por riesgos geopolíticos, correcciones bursátiles y errores de política monetaria (11% cada uno).

Aunque la inquietud por una sobrevaloración de la inteligencia artificial ha crecido desde septiembre (del 0% al 9%), sigue siendo secundaria frente al temor a un exceso de valoración en los mercados de deuda.

Por el contrario, los inversores en high yield (HY) están más enfocados en riesgos técnicos inmediatos. Tanto los errores de política monetaria como la evaporación de la liquidez del mercado preocupan al 23% de los encuestados, situándose como los principales focos de tensión. La preocupación por una burbuja de IA también ha ganado peso entre estos gestores (15%), al igual que las correcciones en bolsa (15%). En este grupo, las burbujas de crédito caen al 13%, reflejando una mayor sensibilidad a factores operativos a corto plazo.

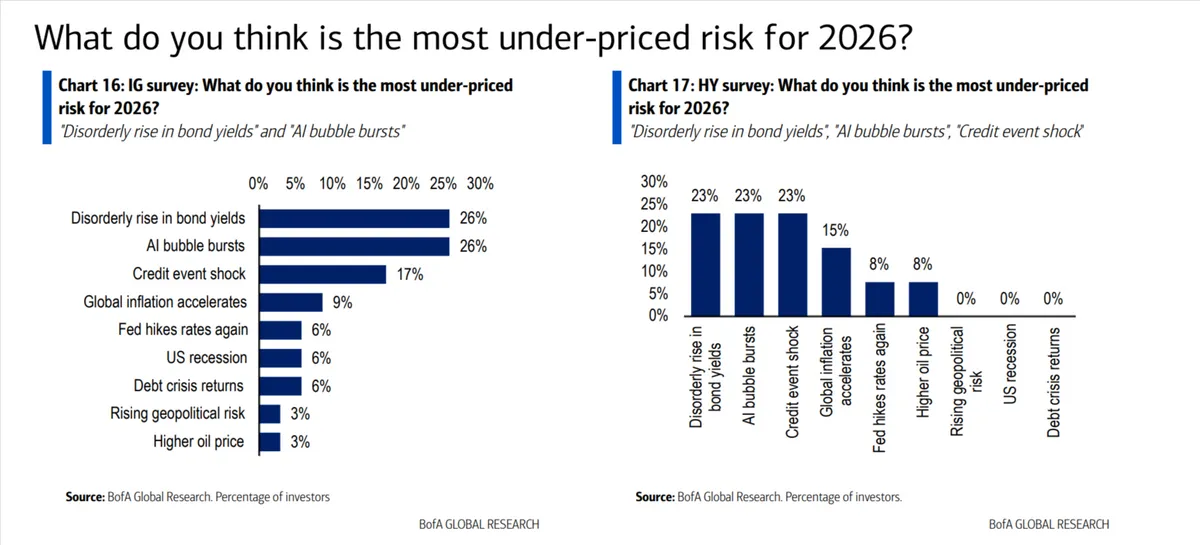

Aunque el consenso general se muestra optimista, Bank of America destaca ciertos riesgos que podrían estar siendo subestimados por el mercado según los gestores. El 26% de los inversores en grado de inversión apunta a un repunte desordenado de los rendimientos de los bonos como el principal riesgo infravalorado, seguido de una posible explosión de la burbuja de la IA y de un shock crediticio.

En cuanto a los posibles detonantes de una corrección de mercado, las respuestas más comunes fueron la preocupación por mercados “sobrecalentados” y la aparición de nuevas señales de tensión crediticia. En este sentido, un 20% mencionó la aparición de más "cucarachas" en el crédito como una posible causa de ampliación de spreads.

El sondeo también revela un amplio consenso en torno a varios escenarios para el próximo año: recortes de tipos por parte de la Reserva Federal, la idea de que el “el carry es el rey” en los mercados de bonos y un crecimiento de la economía alemana apoyado por estímulos fiscales.

En política monetaria, el Banco de Japón aparece como la institución con mayor probabilidad de sorprender con un tono más restrictivo, mientras que el Banco Central Europeo es visto como el banco central más propenso a sorprender de forma acomodaticia, con la Reserva Federal en segundo lugar. En cuanto a emisiones, los inversores esperan que los grandes hyperscalers capten alrededor de 210.000 millones de dólares en los mercados públicos de crédito en 2026.

“Economía sin aterrizaje” y apoyo al high yield

Uno de los mensajes más contundentes del informe es la visión macroeconómica relativamente optimista. El 32% de los inversores en grado de inversión —el porcentaje más alto desde abril de 2024— y un 69% de los inversores en high yield consideran que la economía se encuentra en un escenario de “economía sin aterrizaje”.

Esta percepción se apoya en una combinación de recortes de tipos, estímulo fiscal en Alemania y medidas de apoyo al coste de la vida, factores que, según Bank of America, respaldan un crecimiento global más dinámico.

Este contexto refuerza la visión positiva sobre el high yield de cara a 2026. El banco considera que hablar del final del ciclo de crédito resulta “prematuro” y destaca el atractivo relativo de los bonos de mayor rentabilidad, especialmente en el segmento de calificación single-B, como uno de los principales beneficiados del entorno macro previsto.

Sectores defensivos y menos liquidez

El estudio también revela un reposicionamiento defensivo por parte de los inversores. Sectores cíclicos como los financieros subordinados y los bonos de largo plazo están siendo evitados en favor de sectores más defensivos como telecomunicaciones y utilities.

Paralelamente, el efectivo disponible ha caído a niveles históricamente bajos. En concreto, la media de liquidez en cartera entre los inversores de grado de inversión es del 3,75 %, el nivel más bajo registrado en los últimos 19 años.

En términos de posicionamiento, los inversores muestran una clara preferencia por los tramos cortos de la curva para 2026. Esta apuesta se sustenta en los balances “fortaleza” de las empresas europeas y en los sólidos factores técnicos asociados a las compras de fondos con vencimiento fijo. No obstante, el crédito a largo plazo también recibe una valoración relativamente positiva, apoyada en las expectativas de una política monetaria más dovish por parte del BCE.

Te puede interesar

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.