La Fed mantiene tipos con Warsh al mando: unanimidad en el voto, más inflación y sin recortes a la vista en 2026

Tal y como se esperaba, la Reserva Federal mantiene los tipos de interés en el rango del 3,5%-3,75% en su reunión de este miércoles 17 de junio, con una votación unánime de 12 a 0. La decisión en sí no sorprende a nadie: el mercado la descontaba desde hace semanas. Lo que cambia todo es el número: doce votos a favor, cero en contra. Un resultado radicalmente distinto al de la reunión de abril, cuando cuatro disidencias dejaron al descubierto un comité roto. Esa fractura, al menos en el papel, ha desaparecido.

La primera reunión presidida por Kevin Warsh —que tomó el relevo de Jerome Powell tras la retirada de la investigación del Departamento de Justicia— termina con un comunicado más corto, más directo y más hawkish que el de abril. El easing bias, ese sesgo acomodaticio que el FOMC introdujo en abril y que generó tres votos en contra de Hammack, Kashkari y Logan, ha desaparecido del texto. Y en esta ocasión, nadie ha votado en contra por su ausencia.

Con esta decisión, la Reserva Federal encadena cuatro reuniones consecutivas sin tocar los tipos, todas ellas desde enero, después de una racha de tres bajadas de 25 puntos básicos. La llegada de Warsh a la presidencia no ha supuesto, como algunos especulaban, un giro hacia la relajación monetaria, al menos de momento. El contexto lo explica: la inflación sigue subiendo pese al alto el fuego provisional con Irán.

¿Qué cambia respecto a abril?

En la anterior decisión de tipos de abril, la Fed describía una economía que "se expande a un ritmo sólido" pero rodeaba esa afirmación de cautelas. En junio, el diagnóstico es más robusto: el comité añade explícitamente que "el crecimiento de la productividad y la inversión en capital son sólidos". No es un detalle menor: la Fed raramente incorpora ese matiz en un comunicado de política monetaria, y su inclusión sugiere que Warsh quiere fijar una narrativa de crecimiento estructural más allá del ciclo.

El mercado laboral también recibe un tratamiento diferente. Donde abril decía que "las ganancias de empleo se han mantenido bajas, en promedio", junio afirma que "las ganancias de empleo han seguido el ritmo de la fuerza laboral". El cambio de lenguaje es deliberado: ya no se describe un mercado que resiste a duras penas, sino uno que acompaña el crecimiento de la población activa sin tensiones.

Donde el endurecimiento del tono es más evidente es en el párrafo sobre la inflación. Abril apuntaba al "reciente aumento de los precios globales de la energía" como factor parcial. Junio reformula el diagnóstico en términos más estructurales: la inflación sigue elevada "en parte como reflejo de los shocks de oferta que han impulsado subidas de precios en determinados sectores, incluida la energía".

Es decir, que ya no es solo el petróleo o Irán —cuyo acuerdo de paz con Estados Unidos se anunció a comienzos de semana—, sino una categoría más amplia de perturbaciones de oferta. Y luego llega la frase que no tiene precedente reciente en los comunicados del FOMC: "El Comité cumplirá con la estabilidad de precios." Es una declaración de intención en tiempo futuro simple.

Lo que el comunicado sí deja claro es la dirección estratégica: la Fed de Warsh no va a precipitarse en recortes mientras la inflación no converja de forma convincente hacia el 2%. La referencia al acuerdo de paz con Irán —que debería suavizar las presiones energéticas en los próximos meses— aparece de refilón en la alusión a Oriente Medio como fuente de incertidumbre elevada, pero sin que eso altere el tono general del comunicado. El IPC de mayo en el 4,2%, el más alto desde 2023, pesa más que cualquier distensión geopolítica de corto plazo.

El easing bias que nadie va a llorar

El episodio del easing bias de abril merece ser recordado para entender la magnitud del cambio. En aquella reunión, la Fed incorporó por primera vez en meses una inclinación explícita hacia bajadas de tipos, algo que los mercados habían estado demandando. Pero lo hizo con una fisura interna visible: Hammack, Kashkari y Logan votaron en contra precisamente porque no querían ese sesgo en el comunicado mientras la inflación subyacente no cediera. Al mismo tiempo, Stephen Miran votaba por el lado opuesto, pidiendo ya una bajada de un cuarto de punto. Cuatro disidentes en una sola reunión es una señal de alarma institucional.

Junio borra ese easing bias del texto y, al hacerlo, resuelve de un plumazo la contradicción que dividía al comité. Los que pedían más cautela ante la inflación se ven satisfechos. Los que pedían bajadas —como Miran— no obtienen lo que quieren, pero tampoco han votado en contra. La unanimidad tiene ese precio: un comunicado que no promete nada en ninguna dirección.

El texto de junio también elimina el lenguaje prospectivo que aparecía en abril sobre "la extensión y el momento de ajustes adicionales al rango objetivo". En su lugar, no hay orientación futura sobre tipos. El comité simplemente no dice nada sobre lo que hará a continuación. En el argot de la política monetaria, eso es exactamente lo que se llama optionality: máxima flexibilidad para actuar —o no actuar— en función de lo que llegue.

Las proyecciones: mucha más inflación

Junto al comunicado, la Fed ha publicado su Summary of Economic Projections (SEP) actualizado, el primero bajo la presidencia de Warsh. Los números cuentan una historia más incómoda que el tono disciplinado del comunicado. La mediana de las proyecciones de inflación PCE para 2026 ha escalado hasta el 3,6%, frente al 2,7% que el comité estimaba en marzo.

La inflación subyacente (core PCE) sube de forma similar: del 2,7% al 3,3%. Ambas revisiones al alza son de gran magnitud para los estándares del FOMC y reflejan el impacto acumulado del shock energético sobre los precios, que no se disipa con la misma velocidad con que se firmó el acuerdo con Irán.

El crecimiento también se revisa a la baja, aunque de forma más moderada: la mediana del PIB real para 2026 cae del 2,4% al 2,2%. La Fed sigue proyectando una expansión sólida, pero reconoce que el entorno ha empeorado desde marzo. El desempleo, en cambio, mejora ligeramente: la mediana para 2026 baja una décima, del 4,4% al 4,3%, lo que es consistente con el lenguaje más optimista sobre el mercado laboral que aparece en el comunicado.

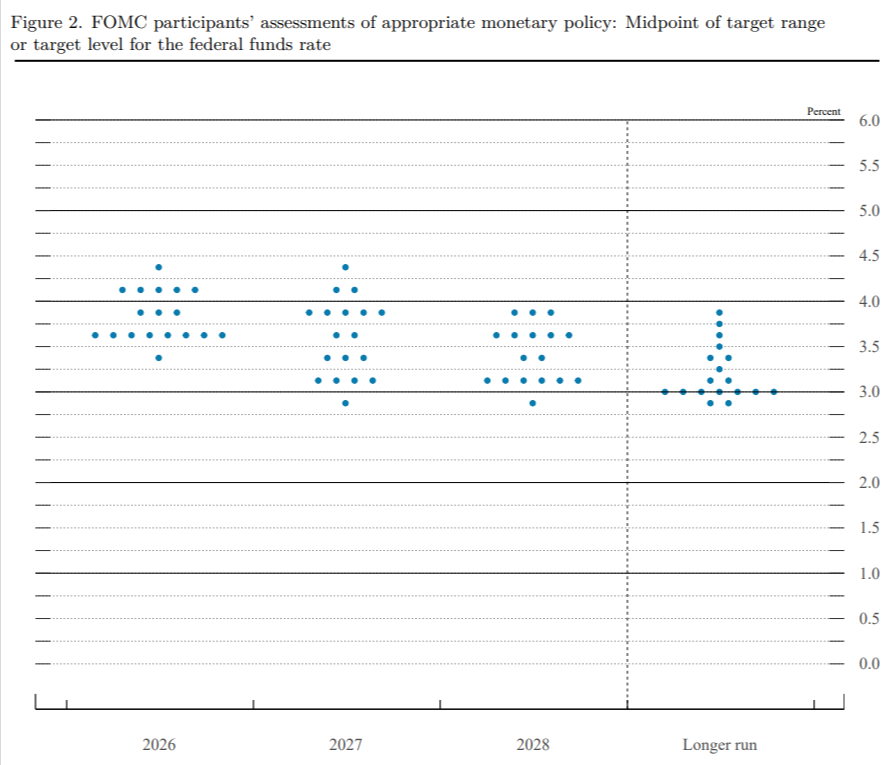

El dot plot: sin recortes en 2026

El mensaje más contundente de la reunión de junio no está en el comunicado: está en el dot plot. 9 de los 18 miembros del FOMC proyectan ahora al menos una subida de tipos en 2026, y 6 de esos 9 anticipan incluso subidas múltiples. Solo un miembro ve todavía un recorte, y un participante (presumiblemente Warsh) no presentó su posición. Para el largo plazo, la concentración es mayor: la mayoría de los puntos se agrupa entre el 3,0% y el 3,5%, con solo algunos participantes situando el tipo neutral en cotas superiores.

La señal de fondo es que el comité ha aceptado que los tipos van a permanecer más altos durante más tiempo del que se preveía a principios de año, pero no hay consenso sobre cuánto más alto ni por cuánto más tiempo.

La mediana de las proyecciones sobre el tipo de los fondos federales para finales de 2026 se sitúa en el 3,8%, frente al 3,4% de marzo. Como el punto medio del rango actual es el 3,625%, esa mediana de 3,8% implica que el FOMC en su conjunto no prevé ningún recorte de tipos este año. En marzo, la mediana de 3,4% todavía dejaba la puerta abierta a dos recortes de un cuarto de punto antes de diciembre. Esa puerta ahora está cerrada.

La revisión se extiende a 2027: la mediana sube del 3,1% al 3,6%, lo que aplaza el ciclo de bajadas al menos hasta el año que viene y a un ritmo más lento del que se anticipaba en primavera.

Para 2028 la mediana también sube, del 3,1% al 3,4%. Eso sí: el tipo de largo plazo, el llamado neutral rate, se mantiene estable en el 3,1%, lo que sugiere que el comité no ha cambiado su visión estructural sobre dónde deben acabar los tipos cuando la economía esté en equilibrio.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.