¿Puede seguir subiendo la plata? Los expertos advierten: es volátil y está muy vinculada al auge de la IA

La plata se revaloriza más del 60% en 2025, pero expertos advierten de riesgos por especulación y exceso de optimismo sobre la IA

El repunte de la plata se apoya en expectativas de tipos bajos y demanda tecnológica, aunque podría perder fuerza por menor apetito especulativo

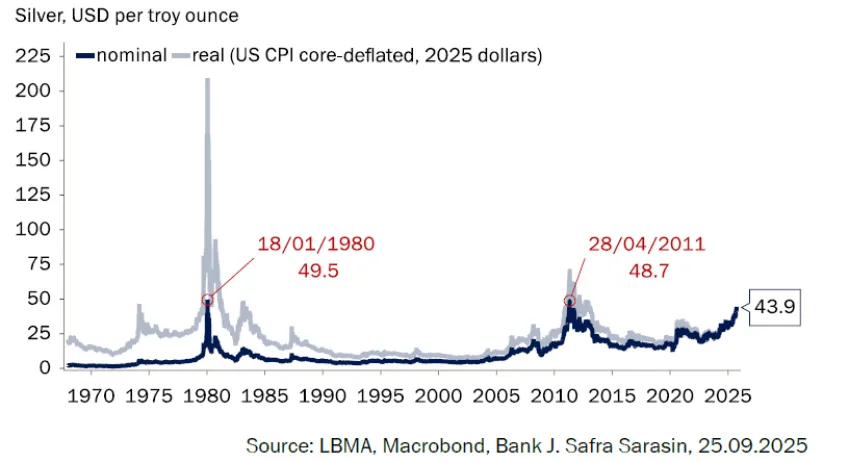

La cotización de la plata ha subido más del 60% en lo que va de 2025, situándose en camino de registrar su mejor desempeño anual desde 2010. Este rally ha captado la atención de los mercados financieros y ha llevado a algunas gestoras a revisar al alza sus objetivos de precio. No obstante, también se han encendido señales de alerta entre analistas que advierten de un mercado impulsado más por expectativas especulativas que por fundamentos sólidos.

Desde J. Safra Sarasin Sustainable AM, Claudio Wewel, estratega de divisas, alerta sobre los límites del actual ciclo alcista: “Aunque la plata sigue lejos de su máximo histórico en términos reales, no consideramos que esto baste para sostener que seguirá avanzando al mismo ritmo reciente”.

¿Cuánto afecta la IA a la demanda de plata?

Wewel identifica como un factor clave el auge de la inteligencia artificial, que ha impulsado la demanda del metal debido a su uso intensivo en componentes electrónicos. Sin embargo, advierte que “empieza a extenderse entre los inversores la sensación de que la magnitud del gasto reciente en IA podría haber sido excesiva, lo que limitaría el apetito por posiciones especulativas basadas en el sentimiento”.

A su juicio, esta posible pérdida de impulso implica que “la plata probablemente tenga una rentabilidad inferior al oro en un horizonte de 12 a 18 meses”, ya que el oro mantiene su papel como activo refugio en un contexto de incertidumbre macroeconómica.

Pese a un mercado en déficit estructural desde 2021, Wewel subraya que “el nivel de posiciones largas especulativas netas es bastante elevado, por lo que el posicionamiento comienza a parecer excesivo”. Esto, combinado con una oferta minera limitada, podría alimentar una volatilidad creciente en los próximos meses.

"El metal del diablo"

Carsten Menke, Head Next Generation Research en Julius Baer, destaca el contexto macroeconómico como motor clave del reciente auge del metal: “Los inversores están utilizando el mercado de la plata para capitalizar su expectativa de una desaceleración de la economía estadounidense, menores tipos de interés en EE.UU. y un dólar más débil”. En su análisis, añade que “las preocupaciones sobre la independencia de la Reserva Federal también son una posible razón por la que algunos inversores están incorporando plata a sus carteras”.

El mercado ha experimentado un incremento notable en las posiciones de productos respaldados físicamente: “Las tenencias de productos físicos respaldados por plata han aumentado en unas 2.950 toneladas en lo que va de año, lo que apunta a una acumulación cercana al 10 % de la oferta global de plata”, indica Menke.

Este entorno ha llevado a Julius Baer a elevar sus objetivos de precio: “Revisamos al alza nuestros objetivos de precio de la plata a 46,5 y 50 dólares por onza en los próximos tres y doce meses, respectivamente, ya que el camino de menor resistencia sigue siendo alcista”.

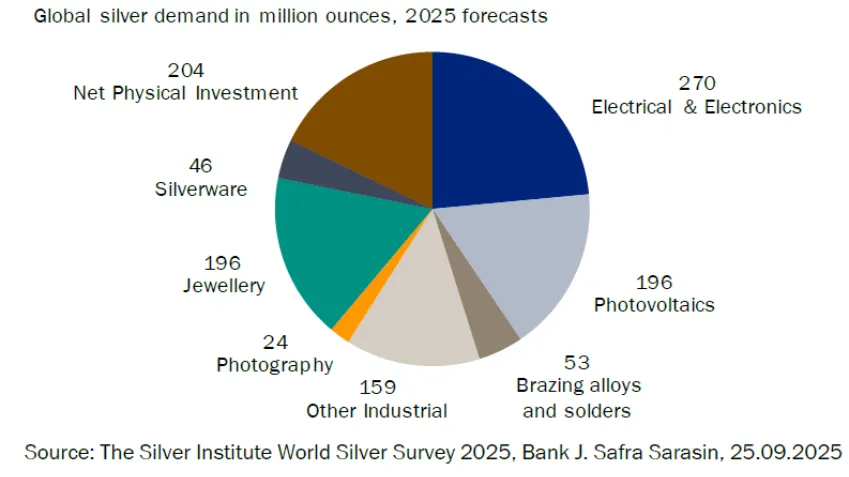

Menke subraya, no obstante, la elevada sensibilidad del mercado a los movimientos del dólar y de los tipos de interés: “El mercado de la plata, por su pequeño tamaño, es muy susceptible a movimientos rápidos y bruscos de precios”. En su opinión, este rally “es claramente una historia de demanda por parte de inversores y especuladores, más que por aplicaciones industriales de la plata, que representan alrededor de la mitad de la demanda total”.

El experto también advierte que “aquellos que invierten en plata deberán soportar una volatilidad mucho mayor que los que invierten en oro. No es coincidencia que la plata sea apodada ‘el metal del diablo’, lo que la hace mucho más adecuada para la especulación que para la diversificación de carteras”.

Así les va a los ETFs de plata en lo que va de año

| ETF | Rentabilidad 2025 YTD |

|---|---|

| 51,06% | |

| 51,06% | |

| 50,78% | |

| 37,69% | |

| 37,69% | |

| 37,68% | |

| 37,67% | |

| 37,47% | |

| 37,38% | |

| 34,84% | |

| 34,61% | |

| 34,45% |

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.