El pasado lunes 9 de marzo Azvalor Asset Management celebró su 5ª Conferencia Anual de Inversores. Estos fueron los comentarios en directo del evento:

19:35 ¿Habéis pensado bajar las comisiones?

-"Es una pregunta que hemos pensado, estamos viendo flujos hacia la gestión pasiva con menos costes. A pesar de ello no creo que quién lleva la contraria a estos mercados vaya a bajar las comisiones. Si nos gustaría hacer un guiño a los clientes que llevan con nosotros muchos años" comenta Álvaro.

-"Estamos valorando tener diferentes clases en los fondos para premiar a aquellos clientes que llevan mucho tiempo con nosotros" comenta Sergio Pacheco

19:28 ¿Cuál es la relación que tenéis Álvaro y Fernando?

- "Llevamos trabajando desde el año 1997 juntos. Fernando se ha especializado más en unos sectores y yo en otros y además tenemos una biblioteca de errores juntos. En el plano personal soy padrino de su hijo"

- "Tengo una profunda admiración a Álvaro, nos completamos bien a pesar de que tenemos algun roces"

19:10 ¿Cuál es vuestra visión sobre el sector de la automoción?

- Álvaro Bernad "El sector de la automoción ha caído a un nivel dónde puede empezar a ser interesante"

19:00 ¿Por qué habláis de ciclos tan largos? ¿Dónde están las 12 horas de trabajo?

- "En el oro fueron tres años y con las materias primas ahora entiendo la risa. El largo plazo no es eterno y no estamos hablando de 10 años" explica Álvaro.

-"No nos hemos enamorado de las materias primas. Nos hemos enamorado del precio de las materias primas" explica Fernando

18:45 Puntuar del 1 al 10:

- ¿El riesgo de la cartera? "Para nosotros la volatilidad no es el riesgo. Creemos que en nuestra cartera todo lo malo ya está en precio y sin embargo el resto del mercado va hacia la nube"

- ¿La oportunidad con respecto a otros activos? "Aquí si que es un 10"

- ¿El potencial de la cartera? "El segundo mejor momento, muy atractivo"

- ¿Calidad de la Cartera? "La calidad si viene cara no vale para nada. Hemos visto tres períodos dónde las mejores compañías del mundo cayeron pronunciadamente" explica Álvaro "La calidad medida por el retorno sobre el capital de nuestra cartera no es la mejor pero si el precio".

18:38 ¿Tenéis pensado aumentar la posición en Tullow Oil?

- "Cuando una compañía cae tanto en bolsa y dimite el CEO, es relativamente fácil cometer errores de inversión" comenta Álvaro.

18:32 ¿Cuánto se reduciría el potencial de la cartera si el precio del crudo se fuera a 30 dólares?

- "A ese precio Arabía Saudi tendría un déficit de 100 billones de dólares, Rusia tendría problemas serios como país... con lo cuál que ocurra eso tiene una probabilidad de cero" explica Álvaro

18:13 ¿Por qué en un entorno de volatilidad dónde mejor se mueven ustedes ha disminuido el potencial de valor en Azvalor Internacional?

- "Las compañías son seres vivos y nosotros tratamos de ajustar ese valor dónde a veces sacrificamos parte de ese potencial por seguridad" explica Álvaro.

18:12 Comienza el turno de preguntas

18:06 "Estamos en uno de los momentos de mayor dispersión en valoración, un momento que se produce una vez cada 20 años. Una oportunidad de inversión muy importante" comenta Álvaro Guzmán.

18:06 "Los períodos malos de rentabilidad son dolorosos, según un estudio llevado a cabo por Morningstar el rendimiento de los fondos de los mejores gestores en los últimos 15 años se han conseguido en tan sólo 7 meses" explica Javier.

18:05 "Los managers se focalizan en áreas del mercado que no miran los inversores, fuera del radar de los analistas y con muy poca cobertura" comenta Javier.

17:58 "Azvalor Managers invierte en cosas que no han subido tanto en los mercados incluso que han caído en precio y están muy baratas" explica Javier Sáenz

17:54 "A partir del próximo mes los nuevos clientes podrán darse de alta de manera online. Además a partir de hoy será posible realizar aportaciones adicionales desde 100 euros" comenta Sergio Fernández Pacheco.

17:50 "En las últimas semanas hemos recibido miles de llamadas sobre el tema del Coronavirus. En otras ocasiones al cabo de 6 meses el efecto en el precio se evapora y el valor emerge" explica Beltrán.

17:45 "En 2019 hemos tenido el apoyo de nuestros partícipes, acabamos el año con 1.412 millones de euros bajo gestión, con un total de 1.749 nuevos partícipes y nos situamos en uno de los mejores momentos en lo que se refiere a equipo" comenta Beltrán Parages.

17:43 "Nosotros creemos que el valor está ahí. A veces el valor aflora en 3 meses (el caso de nuestro lanzamiento del fondo), a veces tarda 3 años (como ocurrió con el oro) pero lo importante es que el valor aflora siempre, siempre que uno no haya invertido en una trampa de valor. Además de tener una cartera barata creemos que tenemos una cartera de crecimiento"

17:40 "Hemos hablado que el mercado está muy caro. Al mismo tiempo en ese momento tenemos un sector muy barato y el potencial de nuestra cartera internacional se sitúa en los 242 euros" comenta Álvaro Guzmán.

17:38 "Al contrario de lo que se suele hacer con las caídas decidimos no seguir invirtiendo en la compañía. Hemos mantenido la inversión y en un peor escenario en el que asumimos que la compañía tenga que realizar una ampliación de capital muy dilutiva seguiríamos ganando dinero"

17:35 "En tercer lugar vamos a hablar de Tullow Oil. La compañía empezó a tener algunos problemas temporales en alguno de sus proyectos que se vieron exacerbadas con las caídas del petróleo" explica Fernando.

17:32 "Este año los precios del carbón han caído y la compañía va a obtener unos beneficios menores pero aún así alcanzarán los 84 millones de dólares"

17:31 "El segundo caso es Consol Energy, una empresa dedicada a la minería del carbón. El mercado del carbón ha crecido el 1% anual en los últimos años. Además si analizamos los cierres de centrales térmicas, la capacidad de generación eléctrica en términos de carbón va a continuar creciendo en los próximos años" explica Bernad.

17:27 "El valor de Valaris según nuestro modelo sería de 60,9 dólares. Hablamos de potenciales espectaculares"

17:24 "Valaris es una de las compañías de plataformas petrolíferas que tenemos en cartera. Tenemos un coste medio en la compañía de 8 dólares y creemos que hemos comprado barato. La volatilidad en este tipo de compañías es molesto pero el esfuerzo merece la pena".

17:22 Fernando Bernad "Las plataformas petrolíderas son un negocio inmobiliario en el mar, dónde los precios de los alquileres son muy altos y tremendamente volátiles"

17:25 "Freeport - McRan con una rentabilidad implícita del 12,3%, Yhundai un 20%, Tenaris un 13%, SolGroup 11,8%, Grupo México un 11,7%, Eurocash 11,6%, Schulemberger un 13,8%, Nationale Oilwell Varco un 12% estos son algunos de los ejemplos de compañías odiadas con gran potencial"

17:15 "Lo que está odiado siempre ha sido lo mejor los 10 años siguientes. Hoy en día están odiadas las materias primas y el valor. Lo que tenemos en cartera está realmente odiado pero la historia demuestra que los próximos años serán buenos"

17:12 "En los últimos 35 años no ha existido un momento en el que value lo haya hecho tan mal frente al growth" comenta Álvaro.

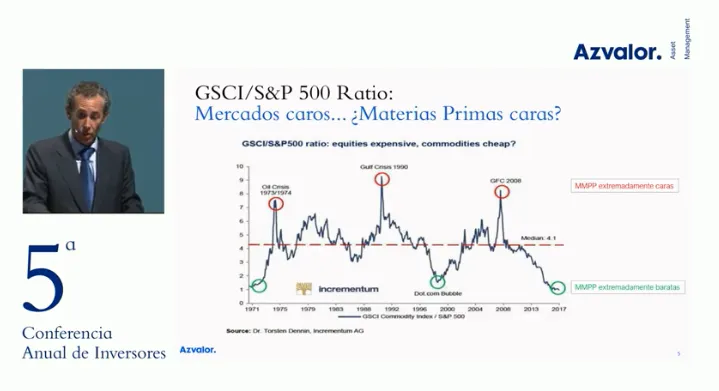

17:10 "Es el mercado más caro de la historia se mire por donde se mire. Y a un mercado caro, sigue un tortazo muy bueno en bolsa".

17:10 "Al lado de este mercado muy caro, tenemos el mercado de las materias primas hundido, extremadamente barato"

17:08 "10 años después de la crisis y con unas condiciones muy buenas como las actuales nadie habría pensado que existiera la necesidad de echar más gasolina al fuego. Esto nos ha dejado un mercado muy caro"

17:00 "Empezamos una nueva década y vamos a hablar de extremos que ocurren pocas veces a lo largo de los años" comenta Álvaro Guzmán.