Comentarios en directo desde la II Conferencia de Cobas Asset Management en Madrid

Hoy @CobasAssetManagement retransmite en directo desde su grupo en Finect su segunda Conferencia Anual de Inversores. Sólo se emitirá para usuarios que formen parte del grupo por lo que podéis uniros haciendo click aquí. Además desde este artículo voy a ir realizando comentarios en directo.

- ¡Finaliza esta II Conferencia Anual de Inversores de Cobas! Esperamos que os haya parecido interesante. ¡Un saludo!

- Salen en las preguntas empresas a relucir: Repsol, Ferrovial... Paramés asegura que tienen estudiada a Logista y que puede ser que inviertan en ella en un futuro no muy lejano.

- "Cuando la gente tiene miedo, hace tonterías y vende cosas que están muy baratas. Nosotros aprovechamos y compramos más".

- Paramés resalta varios aspectos de su estilo de inversión: "Intentamos ajustar bastante el tiro para no perder el tiempo. La selección previa es bastante potente". "El análisis técnico no lo utilizamos. Ciertas cosas sí que son útiles para poner el valor en contexto, pero no para tomar decisiones".

- Paramés: "Somos bastante neutros respecto al pago de dividendos. Lo importante es la capacidad de generación de beneficios de la compañía".

- ¿Por qué Cobas invierte en Telefónica? "La razón es que hace dos meses estaba en mínimos de hace 15 años. La principal preocupación de la compañía es reducir su deuda y tienen varias posibilidades en la mesa"

- "Si el Brexit acaba mal ganaremos poco dinero pero estamos comprando tan barato que es difícil perder"

-Paramés: "Jamás España ha ido tan bien como en los 2-3 últimos años. Otra cosa es el estado español. Con manifestaciones de pensionistas en la calle va a ser difícil bajar la deuda pública"

- ¿Tenéis intención de lanzar algún fondo de microcaps como otras gestoras? No tenemos en mente un fondo de microcaps como tal pero quizás si colaborar con algunos otros o crear algo diferente.

- ¿Qué opináis de Facebook? Su P/E 20x es un serio problema. Creemos que hay que esperar un poco de tiempo para estabilizarse y ver como evoluciona.

- ¿Por qué Korea Telecom Corp está en el fondo de Grandes Compañías y no en Cobas Internacional o Selección? Ha entrado este trimestre en ambas carteras aunque todavía no es público comenta Paramés.

- ¿En qué consiste el acuerdo con Equam?¿Y que otros gestores os gusta? Equam es uno de los gestores más interesantes en España, es una manera de apoyar a gestores pequeños con un gran potencial "Nos gusta crear competidores". Cuando empiecen a volar desapareceremos del capital "Tienen la mejor cartera del mercado después de Cobas" comenta Paramés.

- ¿Teniendo el 25% en las primeras 4 posiciones que sentido tiene tener un largo listado con un 1%? Tiene sentido desde el punto de vista de siembra para el futuro, valores con los que vamos aprendiendo y que se pueden convertir en primeras posiciones en cartera.

- ¿Cuál fue el motivo de comprar Vocento? La compañía está reduciendo su deuda, el 70% de nuestra valoración depende de los periódicos regionales.

- ¿Que habéis visto en Israel Chemikals para reducir y cual es su ventaja competitiva? En realidad hemos reducido para invertir en otra compañía, llamada OCI, pero Israel continúa siendo una buena compañía.

-¿Créeis que se va a mantener la guerra comercial entre China y Estados Unidos? No tenemos ni idea pero no nos importa mucho. El mundo crecerá a un ritmo menor pero podremos vivir con ello.

18:53 Comienza la ronda de preguntas

18:50 Un 15% de los ingresos de Cobas AM está destinado a África Directo (ayuda al desarrollo) y Ziqitza Healthcare (inversión de impacto).

18:45 No os preocupéis porque "Value School" no está quitándonos tiempo a los gestores y analistas de fondos de Cobas. Hay un equipo detrás dirigido por Gonzalo Recarte comenta Paramés.

18:41 Desde Abril de 2018 Cobas AM va asumir el coste de los servicios de análisis prestados por los intermediarios financieros.

18:38 Técnicas Reunidas está haciendo un trabajo extraordinario para la marca España. Una compañía con cierta ciclicidad en sus contratos con un peso del 9,1% en nuestra cartera Iberia comenta Paramés.

18:35 En el sector farmacéutico encontramos buenas compañías a precios baratos como Teva, Mylan o Shire.

18:30 Ni habiendo fumado algo se nos pasaría por la cabeza comprar una compañía con P/E 28x, como el de Barry Callebaut comenta Paramés.

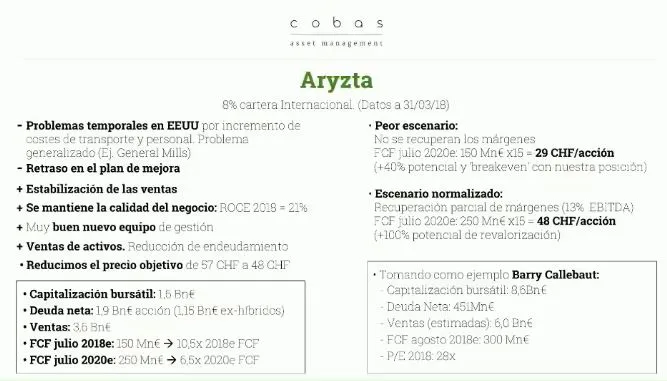

18:24 El negocio de Aryzta sigue siendo muy bueno con un ROCE del 20%. Pensamos que el potencial de caída de la compañía es muy pequeño, en el peor de los casos obtendríamos lo que hemos pagado 29CHF/acción y en un escenario normalizado hablaríamos de 48CHF/acción lo que supone un 100% de revalorización.

18:20 En Arytza hemos ido recomponiendo las acciones que fuimos vendiendo debido al último profit warning. En enero la compañía dijo que los costes de personal y transporte no se había podido trasladar a los clientes en Estados Unidos.

18:18 International Seaways sólo lleva cotizando un año debido a un spin-off y todavía no es muy conocida comenta Paramés.

18:16 Lo bueno es que el mercado marítimo es muy líquido y si mañana quisieramos vender los barcos siempre hay una contraparte.

18:14 En cuanto a International Seaways pueden ocurrir dos cosas: que se liquide la compañía mañana o esperar a que se recupere el ciclo

18:12 Hemos puesto 1.400 millones sobre la mesa y a partir del año que viene vamos a empezar a recibir entre 200 y 250 millones de beneficios por año, en siete años hemos cubierto la inversión y nos quedan alrededor de otros 15 años para recoger beneficios comenta Paramés.

18:09 Teekay Corp ha reducido su riesgo vía ampliación de capital a precios razonables en la matriz y en su filial. Tiene un potencial de revalorización muy alto. Aunque la razón por la que compramos fue por su filial Teekay LNG que completará su plan de inversiones en 2018-2019 con contratos a muy largo plazo para sus barcos.

18:08 Paramés presenta el caso de inversión Teekay LNG.

18:03 En cuanto al fondo de Grandes Compañías estamos sorprendidos de poder tener un valor objetivo de 179,85 euros.

18:02 Hemos hecho un cambio en la política del fondo ibérico para poder comprar compañías españolas que no tienen sede en España, recientemente hemos comprado un valor español en Londres.

18:00 La cartera ibérica ha tenido un buen comportamiento cuando los índices han estado planos. El valor objetivo del fondo esta en 169 por acción lo que supone un potencial de revalorización del 44% comenta Paramés.

18:00 Hemos invertido en la telefónica coreana (KT Corp), con enormes ventajas comparativas en su sector.

17:59 Fujitec es el fabricante de ascensores número cuatro en Japón además está muy bien posicionado dentro del sector.

17:57 Hyundai vende 5 millones de coches al año pero lo importante es que hay una familia detrás de la marca que ha tenido estos últimos años mucho éxito generando valor.

17:55 Samsung por ejemplo genero una caja de 14.000 millones de dólares americanos el pasado año. La compañía tiene ventajas con respecto a otras debido a que hace falta mucha inversión de I+D, mucho menor en otras empresas del sector.

17:52 Algunas de las compañías asiáticas que tenemos en cartera son Samsung, Hyundai, Aiwa o Fujitec.

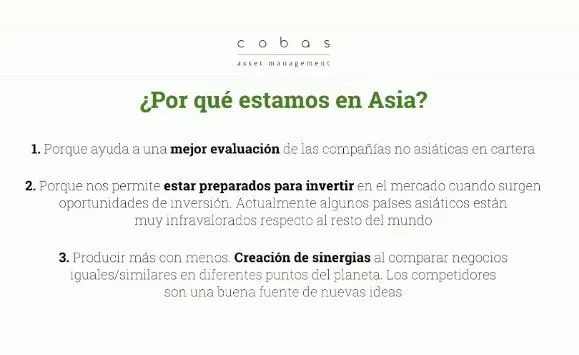

17:50 Tenemos un porcentaje en Asia por varias razones:

17:50 Estamos comprando activos en Inglaterra con un descuento del 60% en algunos casos, en otros entre el 40%-50%.

17:50 La cuarta área de foco ha sido Reino Unido. Tristemente a nosotros nos atrae lo que no atrae a nadie, lo que corrobora nuestra aptitud inversora comenta Paramés

17:46 Mientras el mercado está caro tenemos que poner dinero en compañías y sectores dónde ha salido y es necesario.

17:43 La valoración de los petroleros está en mínimos históricos. La mitad de la exposición que tenemos en compañías de shipping tienen contratos a largo plazo comenta Paramés.

17:41 La cartera internacional no ha variado mucho, hemos reducido exposición a Israel Chemicals por su buen comportamiento y aumentado exposición a International Seaways.

17:40 Paramés "La realidad histórica es que en la mayoría de valores en los que hemos invertido hemos acertado"

17:40 El potencial de revalorización de nuestro fondo internacional es del doble de su valor liquidativo actual comenta Paramés.

17:38 Paramés "Tenemos una cartera concentrada en la que se han reflejado el impacto de algunas compañías. Tenemos una cartera concentrada porque no es fácil encontrar buenas ideas y cuando las encontramos hay que tener un peso significativo en ellas".

17:36 Después de un año 2017 razonablemente bueno, un buen stock picking empañado por el impacto de las monedas estamos algo mejor que en la casilla de salida pero sin grandes revalorizaciones comenta Paramés.

17:35 "Tenemos 4.000 inversores menores de 18 años, lo que nos da una enorme alegría y nos asegura un futuro" comenta Paramés.

17:30 Comienza la segunda Conferencia Anual de Inversores en Madrid a manos de Francisco García Paramés.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.