Así fue la III Conferencia de Cobas Asset Management en Madrid

Este martes 5 de febrero, @CobasAssetManagement retransmitió en directo desde su grupo en Finect su tercera Conferencia Anual de Inversores. Para aquellos que que queráis estar al tanto de todas sus novedades podéis uniros al grupo haciendo click aquí. Podéis consultar los últimos cambios en la cartera de Cobas Internacional aquí. Estos fueron los comentarios en directo del evento:

Paramés "Vendemos antes porque encontramos oportunidades mejores para invertir"

¿De que sirve tener un potencial de revalorización si siempres se vende antes de que se cumpla?

Paramés "Nosotros trabajamos con una comisión fija y no hacemos comercialización activa de los fondos. La realidad es que tenemos nuestros ahorros en los fondos, yo en particular tendré el 100% cuando cumpla ahora los 5 años y pueda traerme el 50% de mi antigua gestora"

¿Cómo se explica la alineación de gestores e inversores?

Paramés "El principal miedo es que es un bono. En el fondo estamos comprando un bono con una TIR del 15% pero no deja de ser un bono. Es un riesgo menor".

¿Cuál es el peor escenario para TGP?¿Tenemos miedo a la refinanciación?

Paramés "Value consiste comprar cosas sensatas a largo plazo con descuento, eso es ser value. Lo de más son etiquetas que se ponen o se dejan de poner"

¿El tradicional estilo value ha muerto o sigue vivo?

18:36 Se abre el turno de preguntas.

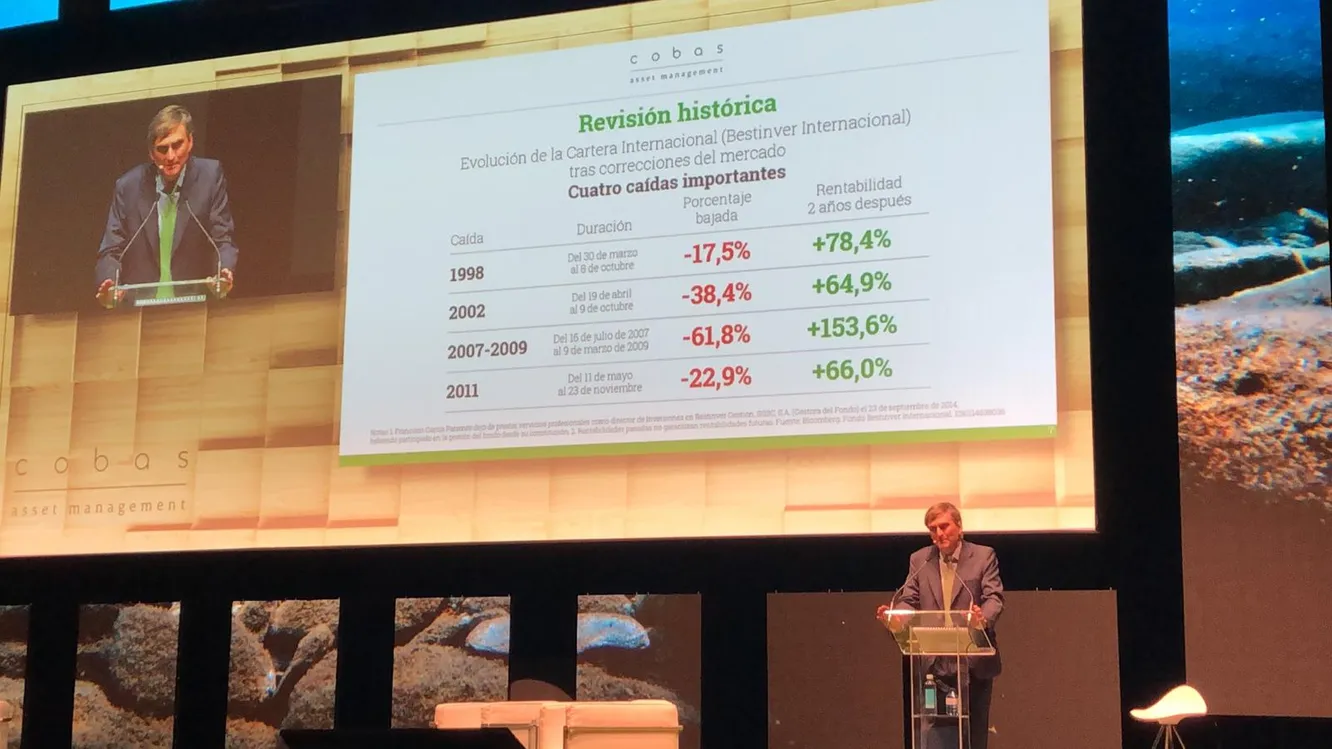

18:32 Paramés "Hemos sufrido importantes caídas. La experiencia es que nos hemos recuperado y no hay razones para pensar que esta vez es distinto. La cartera es equiparable a la que teníamos en 2012 y de mucha más calidad que en 2007".

18:30 "Samsung Electronics es muy parecida a Apple en mucha de las métricas pero además más barata. Muchas de las piezas que llevan los Iphone los fabrica Samsung" comenta Andres Allende.

18:30 Andres Allende " Si mañana liquidamos International Seaways tenemos un potencial del 90% si esperamos al ciclo el potencial es mucho mayor"

18:30 "Pensamos que estas compañías valen más, el potencial de caída es bajo y limitado"

18:20 Juan Huerta "Podemos invertir en estas compañías y llevarnos los activos ocultos gratis ya que no están recogidos en precio"

18:16 "Estas compañías están siendo muy penalizadas y existen activos ocultos. Por ejemplo Renault tiene un 44% en Nissan y el 1,6% de Daimler. En el caso de VW es proprietaria de Scania con un valor de 20 billones de euros y la segunda pata es Porsche" comenta Juan Huerta de Soto analista de Cobas.

18:11 "Llevamos ya cuatro años en la que los mercados europeos han caído un 10%. Esto no es la base para un cataclismo como algunos avecinan. Ahora está más barato que hace dos años y estamos encontrando buenas compañías a buenos precios. Hemos aprovechado para aumentar exposición en automóviles BMW, Hyundai, Renault o Porsche con las caídas"

18:09 Carmen Perez analista de Cobas presenta el caso de inversión de Dixons Carphone "Es una de las principales compañías de distribución electrónica y el negocio está protegido por fuertes barreras de entradas. La situación en Reino Unido nos permitió comprar con un importante descuento"

18:02 "Babkok Internacional es líder indiscutible en Europa occidental. La compañía presenta fuertes ventajas competitivas con un enorme margen de seguridad" comenta Juan Cantus analista de Cobas.

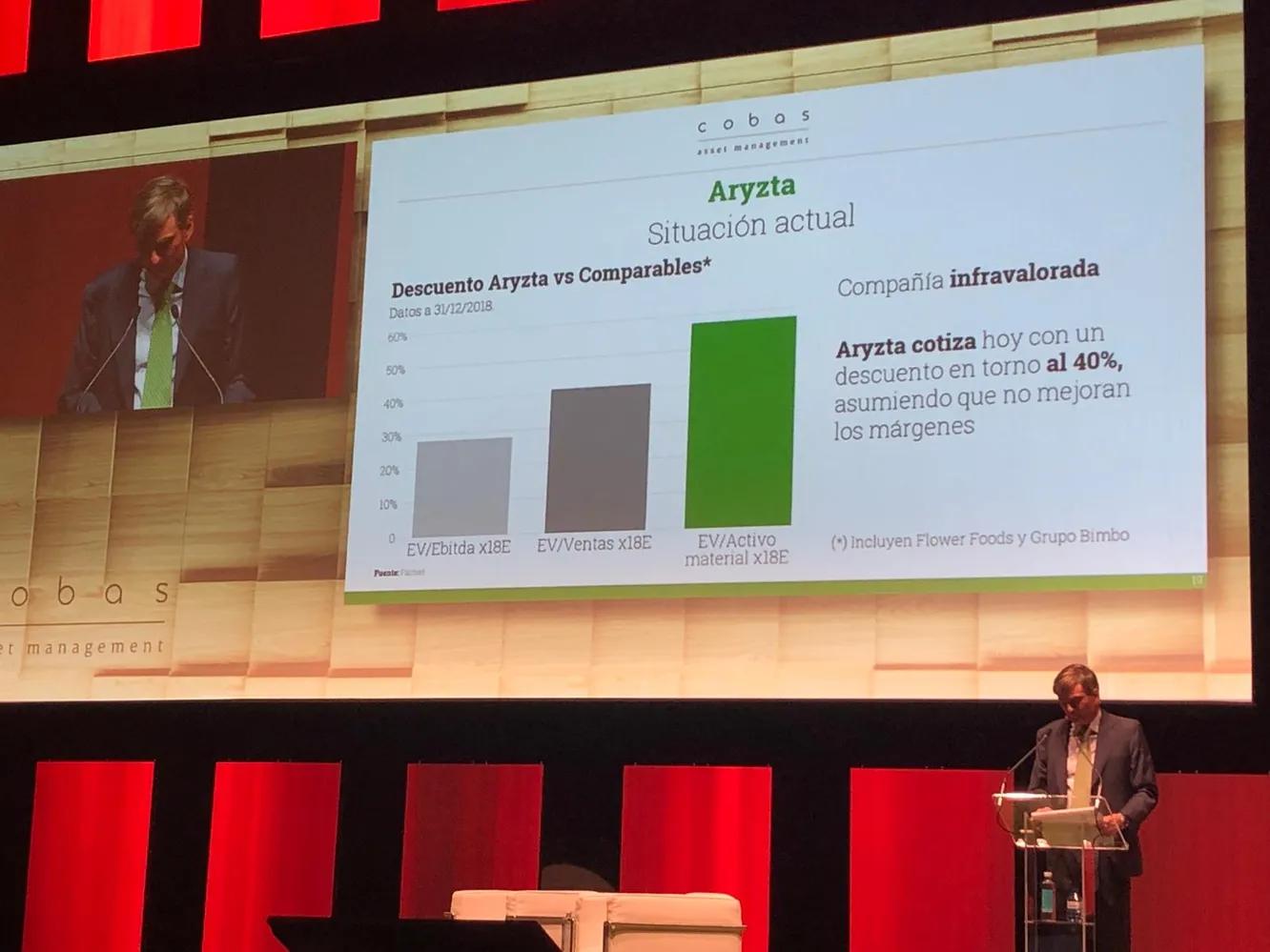

18:00 "Una de las compañías en la que teníamos un peso importante y que en cambio ha salido bien es Israel Chemicals, ha subido un 60% y vendimos la posición"

18:00 "No tiene nada que ver la situación de inversión de Aryzta de ahora con la de hace dos años. Es muy fácil mirar ahora por el retrovesor".

17:56 "El futuro es que se ha reducido la deuda fuertemente debido a la ampliación y la presentación de resultados ya no es tan peligrosa. Confiamos en que vamos a recuperar parte de lo invertido. La idea de seguir invirtiendo es que la compañía es atractiva"

17:53 "En Aryzta ha habido un déficit de gestión que no supimos ver por la confianza en el presidente, al ser una equipo nuevo no han conseguido gestionarlo correctamente. La deuda se ha convertido en un problema. Y nuestro error ha sido invertir con un peso excesivo pensando que el problema era temporal. La realidad es que teníamos que haber sido más prudentes".

17:51 "El potencial de revalorización de la cartera ibérica es de un 175%".

17:47 "En 2011 calculamos el precio objetivo de algunas compañías como Exor, Wolters Kluwer, Thales, BMW y Schindler hoy están muy por encima, los precios no son estáticos y las compañías aumentan de valor"

17:46 "La gran mayoría de las compañías en cartera tiene caja neta y eso nos da cierta confianza"

17:43 "Nuestra cartera internacional tiene un potencial de revalorización del 138%. Nuestra cartera es defensiva aunque parezca lo contrario"

17:42 "Nos vamos a equivocar en algunas ocasiones siempre, lo importante es hacerlo con el menor dinero posible"

17:40 " Nos hemos equivocado en valores significativos otras veces, Aryzta no ha sido la primera. CIR+COFIDE fue un error de este tipo y aún así hemos conseguido rentabilidades extraordinarias"

17:36 "Nuestro primer año de gestión de un fondo global en 1998 nuestro fondo registró una pérdida del -17,5%. Entre 2007-2009 un -61,8%. Hemos tenido cuatro episodios de pérdidas globales y lo más importante es que en los 24 meses despúes obtuvimos las mejores rentabilidades" comenta Paramés

17:33 Comienza la III Conferencia Anual de Inversores de Cobas a manos de Francisco García Paramés.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.