JOVEN, SOLTERO/A, SIN HIJOS Y VIVIENDO EN DOMICILIO FAMILIAR, LOS GRANDES ABANDONADOS EN EL IRPF

JOVEN, SOLTERO/A, SIN HIJOS Y

VIVIENDO EN DOMICILIO FAMILIAR,

LOS GRANDES ABANDONADOS EN EL IRPF

Si te encuentras en esta situación tu declaración de renta, casi seguro, que te sale positiva, que puedes hacer al respecto?

La obligatoriedad de presentar la renta es para toda persona que ingrese mas de 22.000.-€ en carácter general. Esto se rebaja a 12.000.-€ cuando se ha trabajado en mas de una empresa en el año mientras que el segundo o posteriores pagadores alguno supere los 1.500.-€.

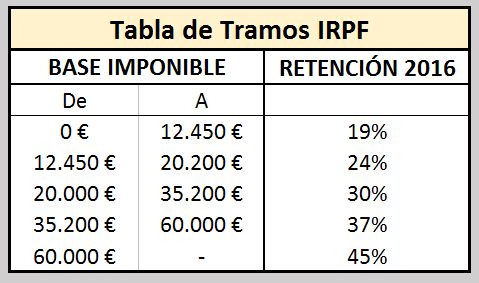

Los tipos de gravamen son los siguientes:

Lo primero que se debe saber es que hacienda no paga solo devuelve la parte aportada de mas. La empresa retiene un porcentaje del sueldo a cuenta del IRPF y ese es el que se puede recuperar en buena parte.

Actualmente las bonificaciones en este impuesto afectan mayoritariamente a matrimonios y con hijos menores o discapacitados. Externamente solo se puede incidir en rebajar base imponible con un Plan de pensiones.

Y la pregunta de siempre, porqué un plan de pensiones si soy muy joven?

En primer lugar, cuando antes se empiece a planificar el futuro, menor debe ser la aportación. Por ejemplo, Una persona de 25 años que aporte 100.-€ al mes, a los 65 años habrá ahorrado 48.400.-€ que, con una rentabilidad media del 3%, obtendría un capital de 93.288,-€. Eso sin tener en cuenta la desgravación fiscal de la que se haya podido beneficiar. Si aplicamos los mismos parámetros por una aportación única de 1.000.-€ ahora, a los 65 años serian 3.297,06€.

En segundo lugar, ahora es el mejor momento para obtener una planificación de futuro importante con el mayor beneficio fiscal, en estos momentos sin cargas familiares la capacidad de ahorro es superior.

Por otro lado, todo lo que se aporte ahora, beneficia en el hecho de que, cuando se forme una unidad familiar, se pueden parar las aportaciones y el capital aportado seguirá trabajando para una jubilación digna. Asimismo cuando los hijos sean mayores de edad y ya no puedan generar desgravaciones fiscales se puede volver a aportar, complementando así el montante ya acumulado.

Pero si se necesita el dinero que pasa?, hay diferentes motivos por los que se puede rescatar el Plan de Pensiones y son los siguientes:

- Jubilación.

- Invalidez total.

- Paro de larga duración.

- Ejecución hipotecaria del domicilio familiar.

- En caso de ERE

A finales del 2016 se introdujo una nueva posibilidad que permite retirar las aportaciones a partir del 1 de Enero del 2025, siempre y cuando tengan diez años de antigüedad. Esta posibilidad facilita la liquidez en momentos puntuales de necesidad.

Otra pregunta frecuente es la de que deberemos pagar en el momento de disponer del Plan de Pensiones?

La disposición de los Planes de Pensiones tienen el tratamiento de rendimientos del trabajo con lo que se suman a la base imponible del IRPF, pero hay que tener en cuenta que este ahorro es mejor destinarlo a complementar la pensión de jubilación, no es aconsejable disponerlo en forma de capital, aunque la ley lo permite, por que dispararía la Base Imponible en la mayoría de los casos a niveles máximos, por lo que la carga fiscal de ese año sería muy alta. Nuestra recomendación es de disponerlo a medida de necesidades para una holgada planificación familiar.

Todas estas cuestiones y todas las que puedan surgir podemos responderlas a través de vuestro Consejero Patrimonial de AXA EXCLUSIV mientras tanto os proponemos nuestro Plan de Pensiones MPP AUDAZ GLOBAL que ha sido galardonado con el premio "MORNINGSTAR SPAIN FUND AWARD 2017"

Quedo a vuestra disposición para aclararos todas las dudas que os puedan surgir, mientras tanto recibid mi mas cordial saludo,