En el siguiente artículo Iván Martín hace algunos comentarios sobre dos ratios de mucho interés para valorar empresas.

Múltiplos 11/05/2017 | Iván Martín Aranguez

En concreto explica la bondad de usar el EV/FCF y el Deuda/EBITDA para determinar si las empresas a las que nos referimos para invertir son negocios rentables y solventes (con la deuda bajo control).

Comenta que el EV/FCF es una de las mejores medidas para entender como de rentable es un negocio, y por otro lado, insiste en que la Deuda/EBITDA nos daría una visión adicional de la estructura de capital.

En otra ocasión oí a Iván decir que le gustaba también un ratio específico, que me sorprendió y gustó a la vez, que consiste en saber si la Caja por acción /Precio > 1, es decir que estemos pagando por una empresa menos de lo que tiene en caja. Es una condición muy, muy restrictiva, como imaginaréis. Pero de encontrar empresas que cumplan esa condición, podría funcionar.

Me pregunto cómo de acertado está Iván en estas conclusiones, vamos a testarlo.

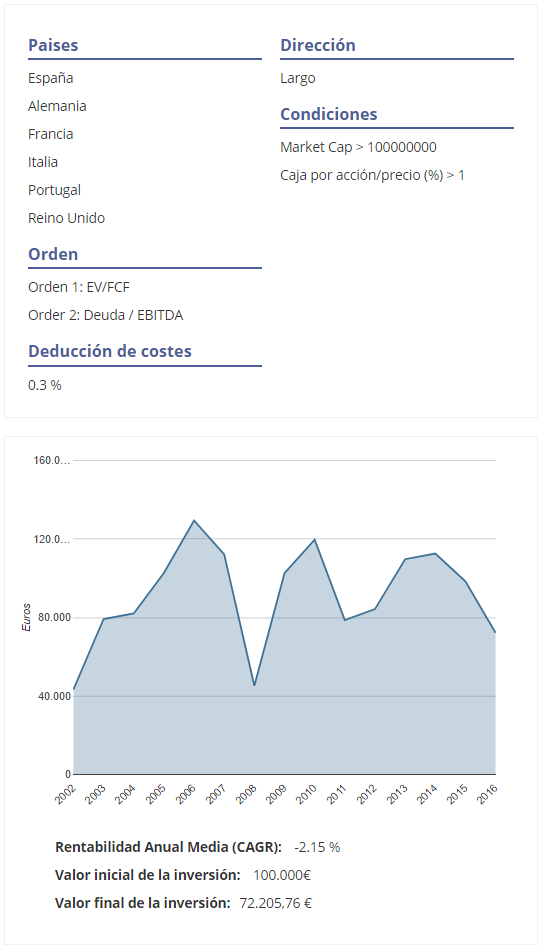

Screener Iván Martín [1]

Europa

Ranking: EV/FCF & Deuda / EBITDA

Market Cap. > 100m

Rebalanceo anual

Portfolio equi-ponderado. Top 20 del ranking

Período de estudio 2002 - 2016

Deducción de costes: 0.3%

Takeaways:

- Lo primero que vemos es que la estrategia tiene sentido. Es capaz de generar una rentabilidad razonable superando los costes de transacción.

- Por otro lado, tal y cómo él recomienda, ésta búsqueda valdría para confirmar la validad de sus conclusiones, pero según él, no sería suficiente una inversión de tipo sistemática según este modelo (yo aquí le doy la razón, no porque la inversión sistemática o Factor Investing tipo Fama & French, Piotroski, fórmula mágica, etc, no tengan sentido; sino porque hay otras combinaciones de factores más rentables que las que Iván propone. Si bien en caso de usarse como primer filtrado, tal y como él recomienda, su propuesta sí tendría mucho sentido tal y como se ve en el backtest).

Por otro lado me pregunto qué pasa si añadimos esa otra condición más rara y restrictiva que Iván no comenta en este artículo pero que como os decía, en algún sitio lo escuché (radio).

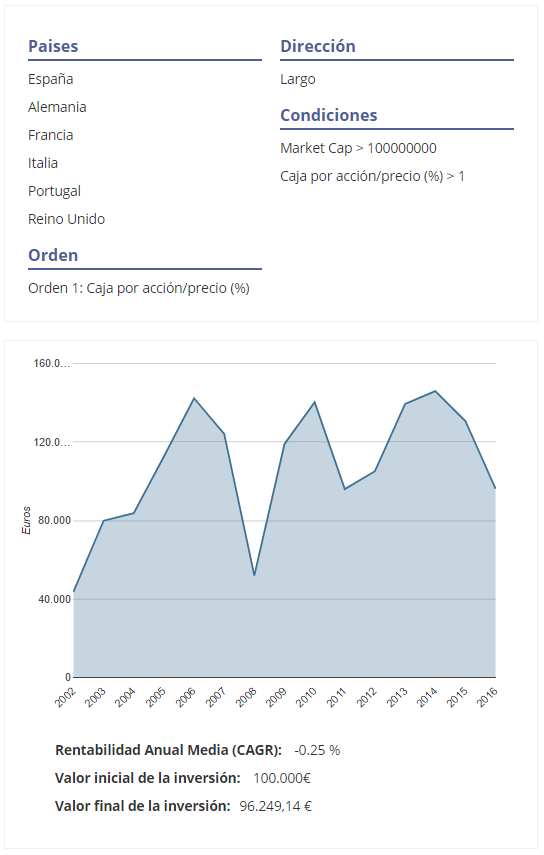

Screener Iván Martín [2]

Europa

Ranking: EV/FCF & Deuda / EBITDA

Caja por acción/precio > 1

Market Cap. > 100m

Rebalanceo anual

Portfolio equi-ponderado. Top 20 del ranking

Período de estudio 2002 - 2016

Deducción de costes: 0.3%

Takeaways:

- Aquí la cosa se va por la "barranquilla".

- Ojo, no es porque no tenga sentido su ratio, sino porque es tan restrictivo que el modelo no puede construir portfolios con 20 acciones. Por ejemplo el año 2002 y 2003 sólo una acción cumplía con las condiciones al completo, lo que hace que esté el portfolio demasiado concentrado. Podéis ver las acciones que componían cada portfolio configurando el mismo backtest en kauplusprofesional.com (el backtesting es una sección gratuita).

- Esta situación me hace pensar más en lo que decía Iván en su artículo. Un ratio o métrica de este tipo no es definitivo para la toma de decisiones, sino una ayuda para filtrar de entre otras muchas acciones, y una vez filtrado, entraría el juego del análisis de tipo más cualitativo y no tan sólo cuantitativo.

¿Entonces qué ocurre si estudiamos en particular ese ratio que Iván propuso hace tiempo basado en la caja por acción?

Bueno, pues sale rana...

Si os fijáis, el ratio éste por sí mismo, no funciona ni aún sin tener en cuenta la deducción de costes. Ahora bien, insisto, esto no es porque el ratio no tenga sentido, sino porque es un ratio muy, muy restrictivo que hace que sólo unas cuantas acciones cumplan dicha condición aún entre un universo de acciones amplio, lo que leva a que su estudio retrospectivo esté sujeto a una concentración demasiado elevada.

Me recuerda al paper de Oppenheimer que trata de estudiar el NCAVP/P > 150 de Graham, donde por ser muy restrictivo, hoy por hoy a esos niveles no hay prácticamente empresas que cumplan dicha condición.

Por cierto, la herramienta de backtesting que he utilizado ya está disponible en kauplusprofesional.com. Es de acceso gratuito y te puedes registrar usando tu cuenta de Facebook, Twitter o con un e-mail.

La hemos hecho con todo el cariño y nos hemos apoyado en las recomendaciones de algunos compañeros de esta comunidad. La herramienta irá poco a poco ampliando ratios, funciones, capacidades, países objeto de estudio, Etc. según podamos ir programando esas nuevas funciones, y apoyándonos en las ideas y recomendaciones que nos transmitáis.

Por otro lado, espero que os sea de utilidad y que podamos compartir estrategias, estudios y trabajos de investigación.