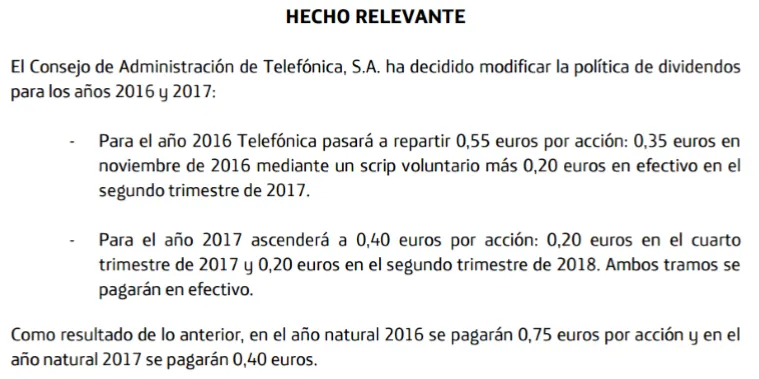

El pasado 27 de octubre, Telefónica presentó sus resultados del tercer trimestre de 2016. Durante los nueve primeros meses del año, la teleoperadora obtuvo un beneficio neto de 2.225 millones de euros. Esto es un 22 % menos que el mismo período del año anterior. Pero sin dudar, la noticia más importante fue la modificación de la política de dividendos.

¿Qué opina La Tortuga Inversora sobre este hecho? Para contestar a la siguiente pregunta, vamos a analizar algunos datos para entender mejor la situación de la empresa.

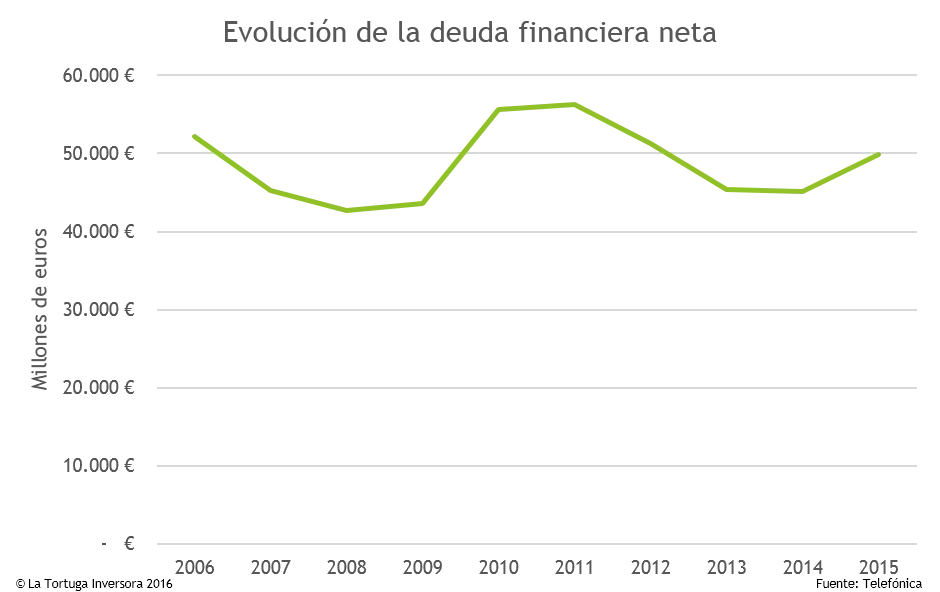

Señoras y señores, niños y niñas, les presento el problema de Telefónica. Con todos ustedes, su deuda financiera (se merecía una presentación por todo lo alto).

La pasada política de expansión a base de deuda le está empezando a pasar factura. Ya en 2011, con una deuda de 56.304 M €, se decidió empezar a reducirla, aunque no con mucho ímpetu. Según los últimos datos trimestrales, la deuda financiera neta asciende a los 49.984 M €. Parece ser que la política de reducción de deuda no está funcionando correctamente, ya que está aumentando de nuevo desde 2014. Este “monstruo” puede destruir a Telefónica, y sus administradores, por fin, han decidido “intentar” acabar con el problema.

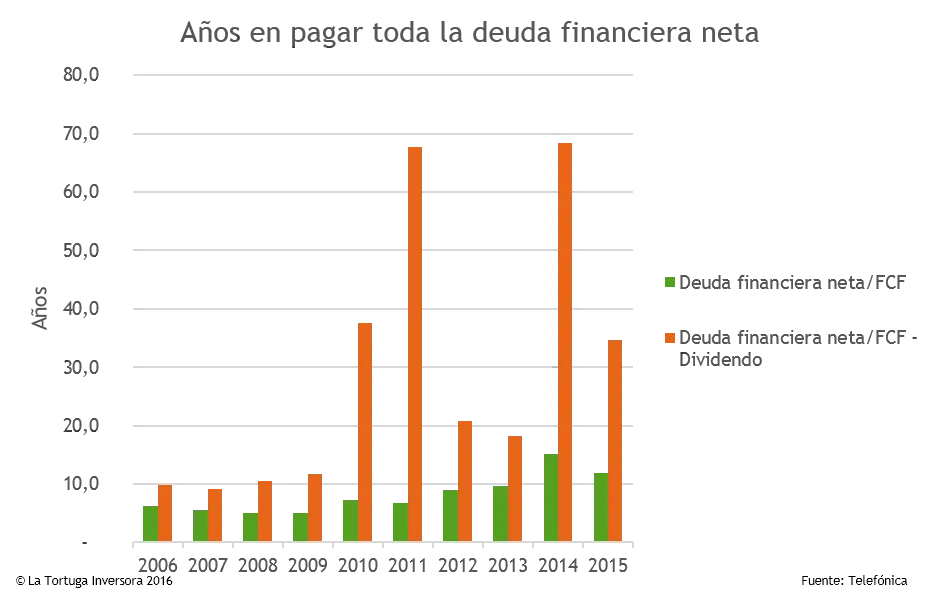

Para mí, lo mejor que tiene la empresa son sus flujos de caja. Telefónica tiene una gran generación de efectivo, por eso puede permitirse tener un apalancamiento más elevado que otras compañías con flujos de caja más irregulares. Eso sí, todo tiene un límite y, al parecer, la teleoperadora lo ha alcanzado.

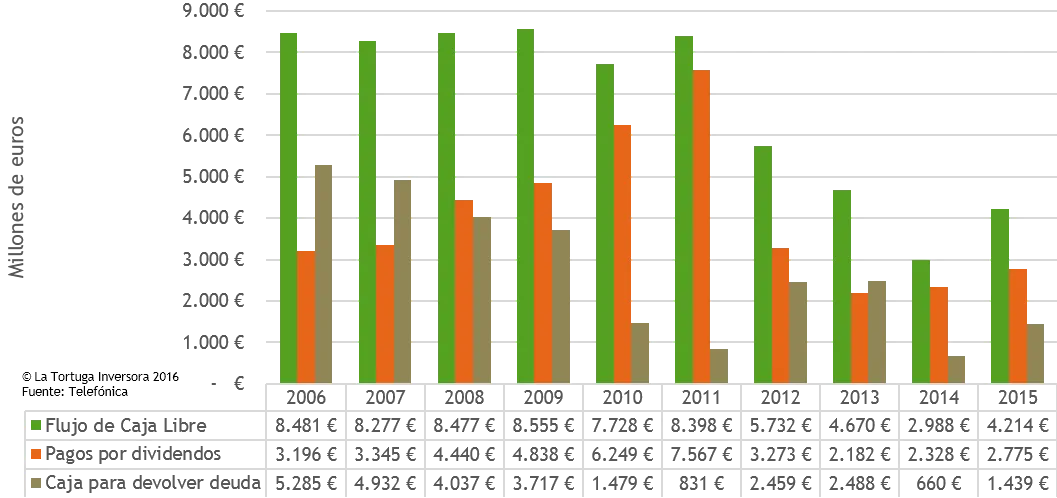

Durante los últimos 10 años, el FCF de Telefónica ha sido siempre positivo. En el gráfico superior, vemos como una gran parte del FCF es destinado a dividendos. Durante los primeros años, la empresa sí tenía una gran capacidad para retribuir muy bien a sus accionistas y pagar la deuda. Pero desde el 2012, los FCF se han ido reduciendo hasta la mitad. Los administradores saben que no pueden sostener el dividendo y reducir la deuda a niveles óptimos con la política actual, por eso han decidido actuar.

A La Tortuga Inversora le parece buena la decisión de reducir el dividendo, aunque puede que sea insuficiente. Si por mí fuera, el dividendo se habría suspendido en 2012 para amortizar el máximo posible de deuda.

Puedes disfratar de más contenidos en:

Puedes disfratar de más contenidos en: