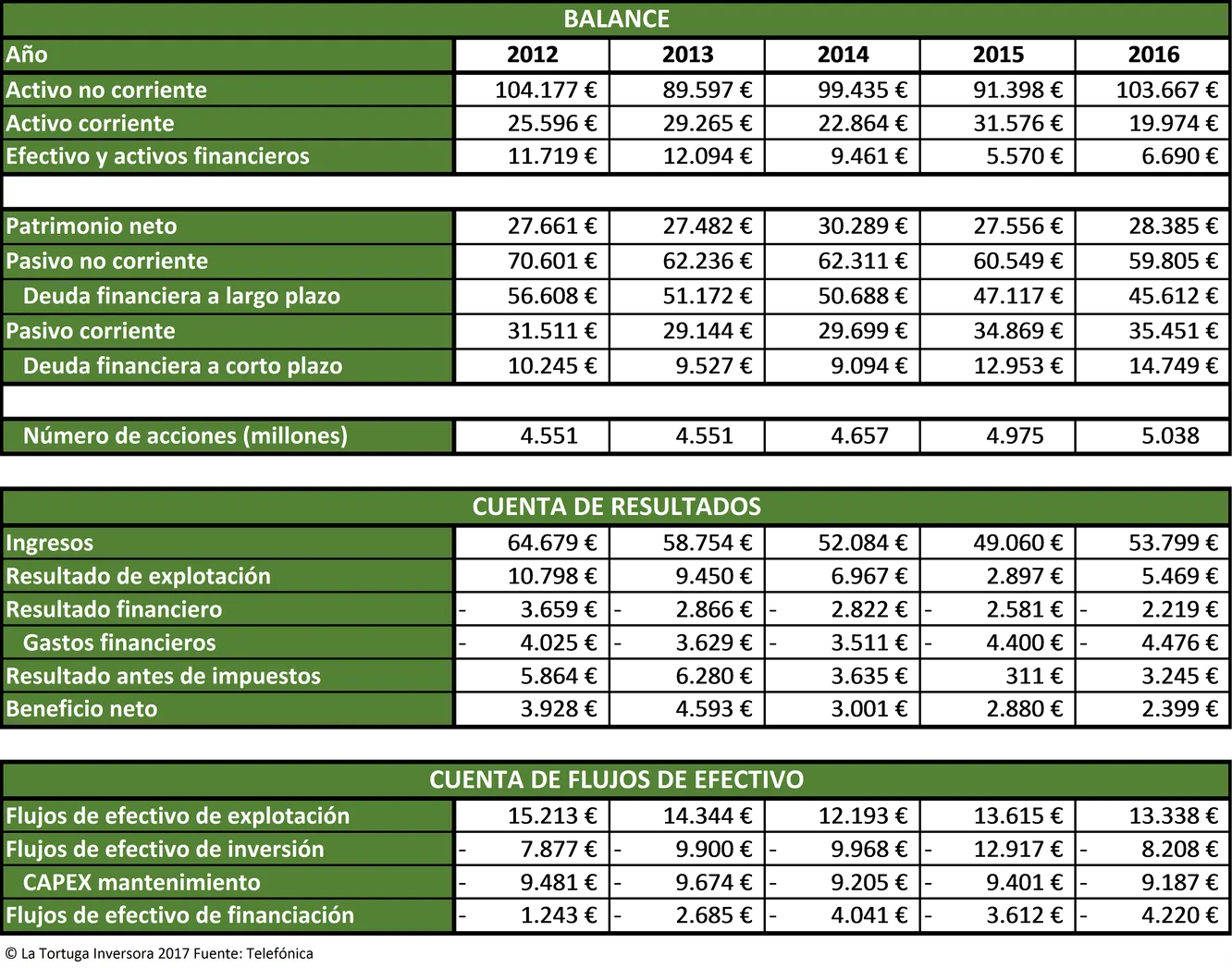

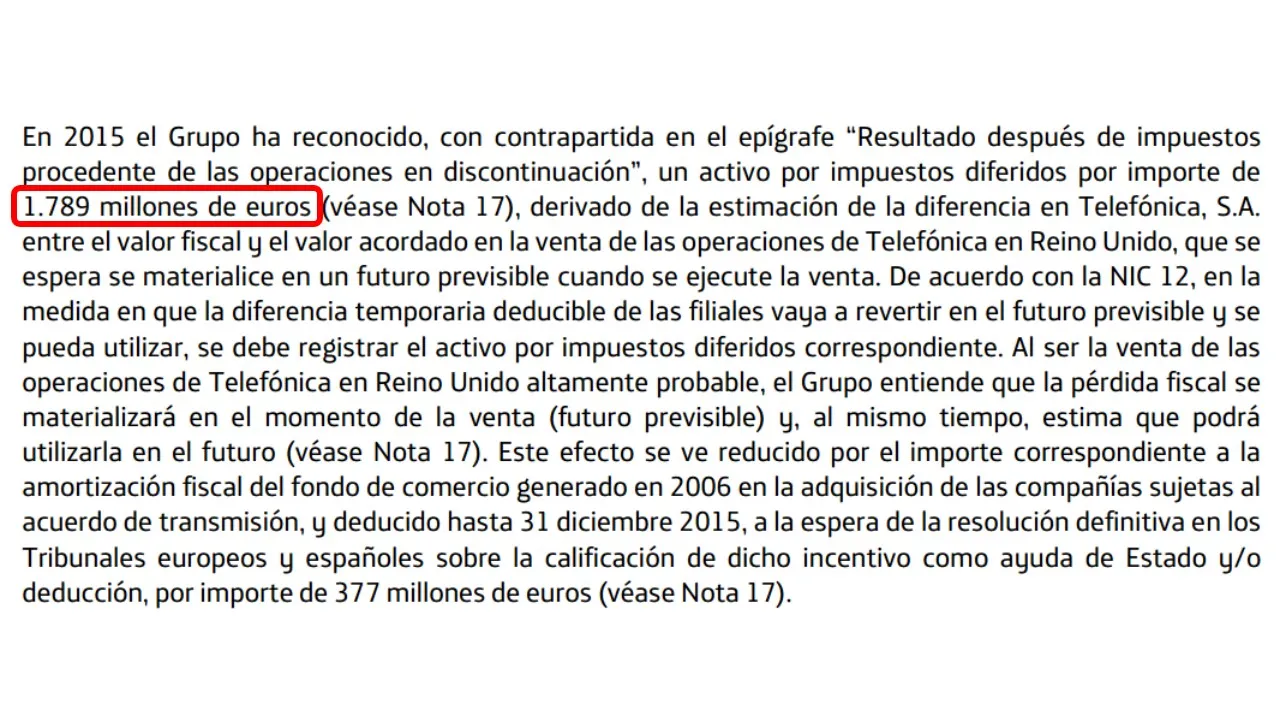

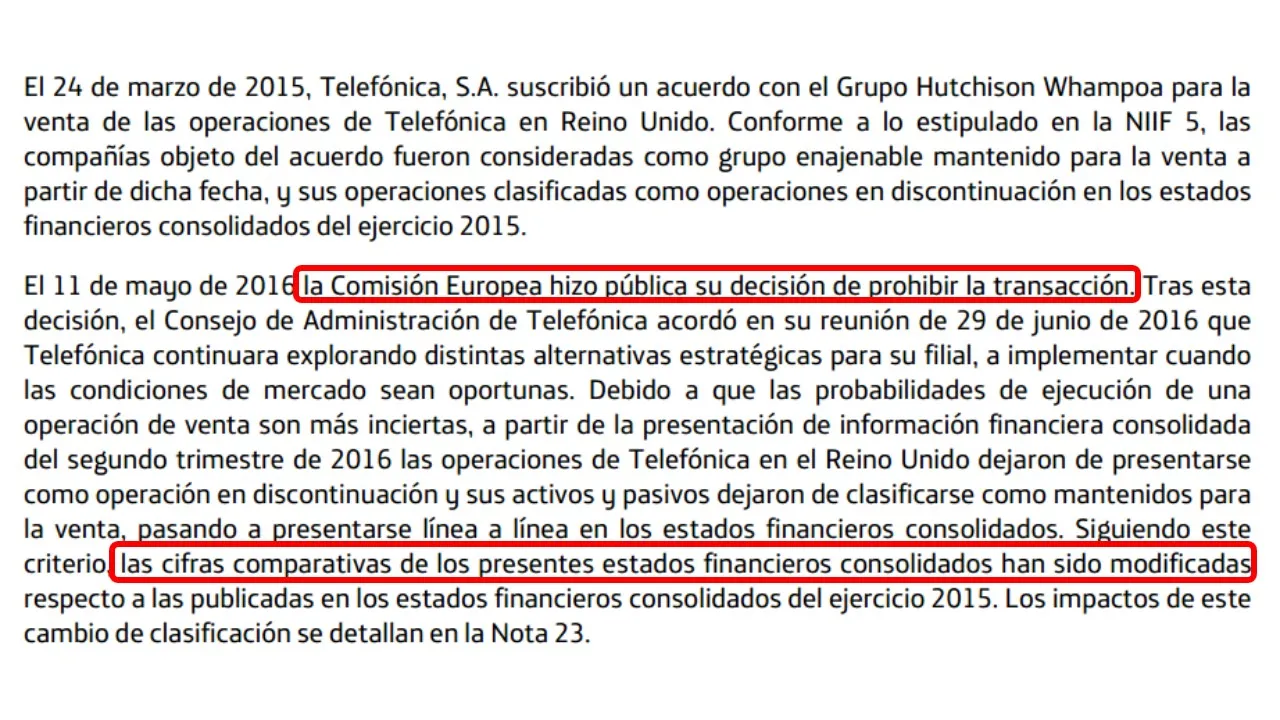

En 2016, Telefónica obtuvo un beneficio neto de 2.399 millones de euros . Aunque en un primer momento pueda parecer que el resultado ha empeorado, lo cierto es que ha mejorado . En 2015, la empresa registró un beneficio neto de 2.880 millones de euros, pero solo 298 millones correspondían a operaciones continuadas. El resto del beneficio provenía principalmente de la previsible venta de la filial en Reino Unido. No obstante, al final la operación no se ha realizado debido a la prohibición de la Comisión Europea.

En el último quinquenio, la cuenta de resultados de la teleoperadora ha evolucionado negativamente. Los ingresos han descendido a una Tasa Anual Compuesta (en adelante TAC) del 4,5 %, los resultados de explotación han bajado a una TAC del 15,6 %, y los beneficios han caído a una TAC del 11,6 %.

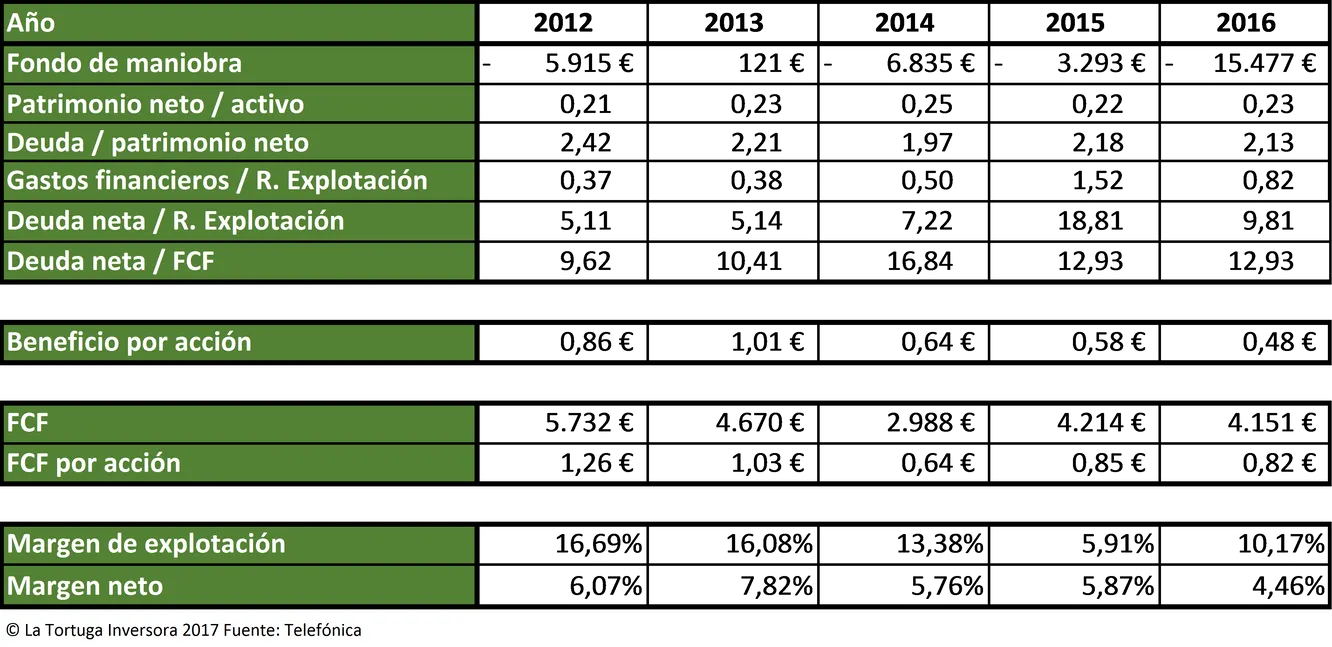

Por otro lado, el beneficio por acción ha descendido más rápidamente que el beneficio neto, concretamente lo ha hecho a una TAC del 14 %. Este hecho se debe a la emisión de nuevas acciones; fruto de la nueva política de retribución a los accionistas a través de un “script dividend”. Actualmente, la teleoperadora retribuye a los accionistas con un dividendo ordinario más un “script dividend”.

Telefónica tiene una deuda financiera neta (deuda financiera – efectivo y activos financieros corrientes) de 53.671 millones de euros. Con los flujos libres de caja de 2016, la teleoperadora tardaría casi 13 años en pagar toda la deuda. Las cuentas son peores si se tiene en cuenta el dividendo, ya que la empresa tardaría la friolera cifra de 43 años en amortizar completamente su deuda. ¿Recomendarían ustedes suspender completamente el dividendo a los administradores de Telefónica? Yo desde luego sí.

El apartado más positivo que tiene la compañía es su generación de efectivo. Siempre ha generado efectivo de explotación, con lo cual se demuestra que el negocio funciona y genera dinero. Además, ha logrado generar flujos libres de caja durante los últimos cinco años. En otras palabras, la empresa tiene dinero suficiente para pagar las inversiones de mantenimiento y continuar con su negocio. El problema de la cuenta de flujos de efectivo es el dividendo. Si restamos al FCF el dividendo, observamos que la empresa tiene poca capacidad para devolver la deuda.

A continuación, vamos a comentar las principales características de la teleoperadora.

En primer lugar, el principal problema que tiene la empresa es su nivel de endeudamiento. Es cierto que las empresas que generan mucha caja pueden soportar ratios de endeudamiento mayores, pero en el caso de Telefónica son demasiado elevados.

En segundo lugar, debido a la falta de capacidad para devolver la deuda, la teleoperadora se ha visto forzada a vender algunos activos importantes, como por ejemplo O2 o Telxius. En el caso de la filial británica, la empresa no ha podido hacer la desinversión deseada y está estudiando otras alternativas.

En tercer lugar, la evolución del negocio no es positiva y se están reduciendo los ingresos y los beneficios. En 2016, la teleoperadora tuvo que destinar el 82 % de sus ingresos de explotación al pago de intereses. Este último dato, constata que debe mejorar sus ingresos para poder abonar los intereses sin que agonice el beneficio.

En cuarto lugar, el dividendo de Telefónica es incompatible para realizar una correcta amortización de la deuda. Además del dividendo ordinario, utiliza la fórmula del “script dividend” que no me gusta nada, ya que diluye los beneficios por acción a largo plazo. En mi opinión, los administradores de la teleoperadora deben suspender su actual política de retribución al accionista.

En conclusión, Telefónica se encuentra en la ZONA GRIS, es decir, no es apta para la inversión pero tampoco es inepta. El mejor consejo para el inversor particular es que permanezca alejado de la teleoperadora española hasta que mejore su nivel de endeudamiento.

Puedes disfratar de más contenidos en: La Tortuga Inversora

Puedes disfratar de más contenidos en: La Tortuga Inversora

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.