Novartis, que representa un 4,2% de la cartera del fondo, presento el pasado martes (24/1) unos resultados positivos que gustaron al mercado (cotización +2%). Han cumplido sus guías de crecimiento y margen operativo planos. Para 2017 han proyectado un escenario similar sin embargo para 2018 y 2019 prevén volver a crecer. Siguen estabilizando Alcon y han conseguido amortiguar el impacto de la patente de Gleevec con el lanzamiento de nuevos medicamentos. El año ira de menos a más en parte por los gastos de los lanzamientos. Han puesto sobre la mesa la opción de desinvertir Alcon y han anunciado un programa de recompra de acciones de 5Bn USD en 2017. La acción cotiza ahora por debajo de su valor fundamental. Pensamos que el mercado ha estado muy pendiente de la problemática de Alcon y el lento lanzamiento de Entresto mientras que el potencial de la empresa sigue intacto con una cartera de innovación potente. Mantenemos la inversión.

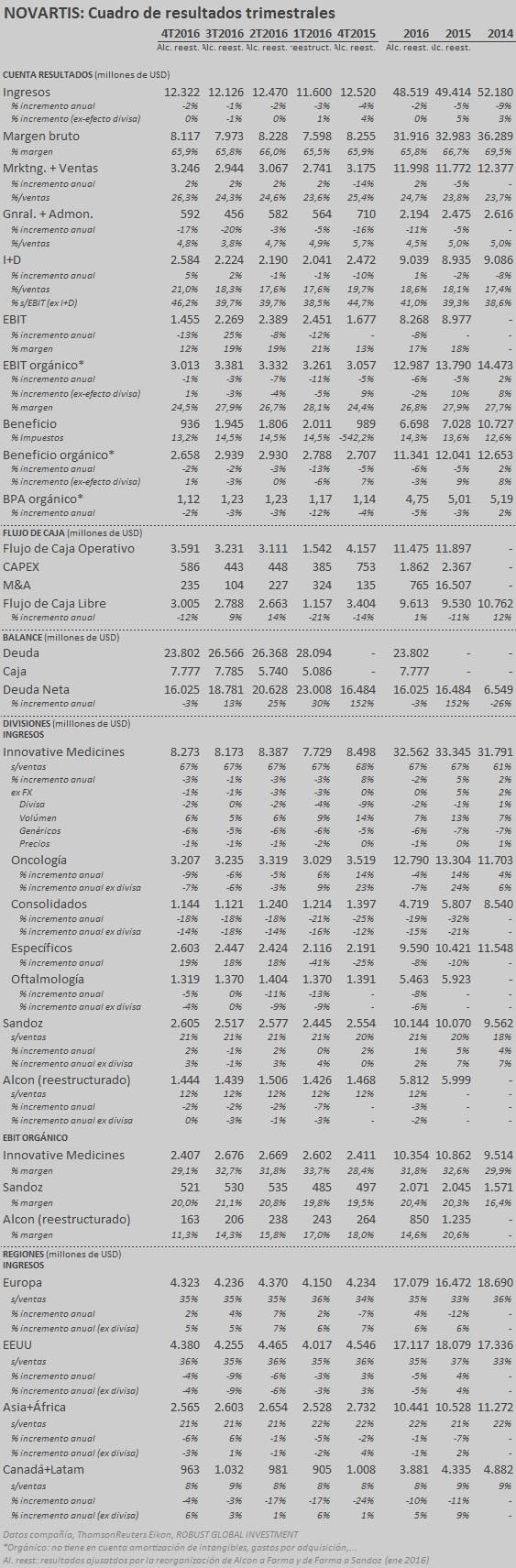

Ingresos

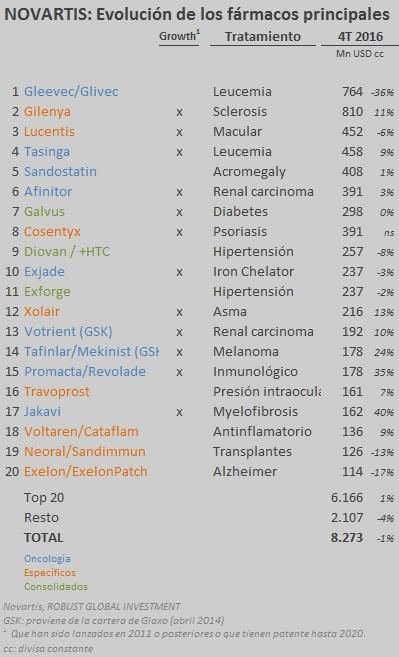

Los ingresos se quedan planos (-1% cc) ayudados por los medicamentos específicos (+19%), en especial Cosentyx (psoriasis) que se ha convertido ya en un blockbuster. Les ha permitido amortiguar el impacto del vencimiento de la patente de Gleevec en EEUU. Sandoz (genéricos) vuelve a crecer en el trimestre y cierra el año con un +2%. Ha desacelerado respecto los dos años anteriores. Por otro lado logran estabilizar los ingresos de Alcon que se queda plano en el trimestre. Es el tercer trimestre que registran incremento en Alcon Vision. Les falta volver a hacer crecer Alcon Surgical. Los medicamentos “de crecimiento” crecen un 20% y representan un 48% de la división. Por regiones crece Europa, Canda+Latam mientras que los ingresos caen en EEUU donde han perdido la patente y ligeramente en Asia+África.

Margen

El operativo lo han mejorado en 0,1 puntos por la reestructuración de costes que ha compensado el consumo de Alcon y los gastos de los nuevos lanzamientos. Guías Para 2017 mantiene unas expectativas de ingresos planos a divisa constante y un margen operativo plano o ligeramente inferior. Y esperan que las ventas de Entresto aceleren. El margen operativo será mejor en la 2ª mitad del año. En la primera tendrán más costes del lanzamiento de Consentyx, Entresto y potencialmente el LEE011. Sandoz recibirá el impulso de Glatopa (biosimilar) y Alcon verá el impacto del plan de crecimiento. El CEO dice que en 2018 y 2019 ya volverán a crecer. Corporate Han anunciado un programa de recompra de acciones de 5Bn USD para 2017. El CEO dice que el anuncio refleja su confianza en la vuelta al crecimiento.

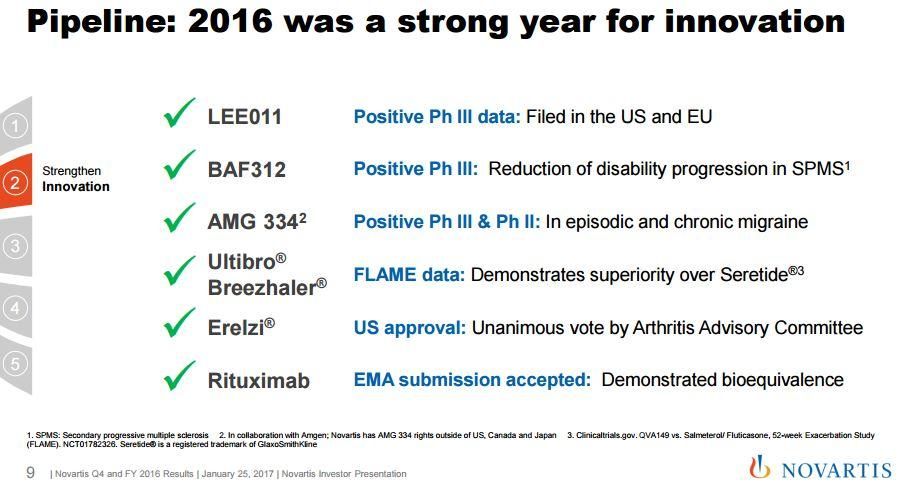

Innovación

Han tenido éxito en 2 estudios adicionales este trimestre (Ultibro y Rituximab) cerrando el año con 6 itos significativos en innovación:

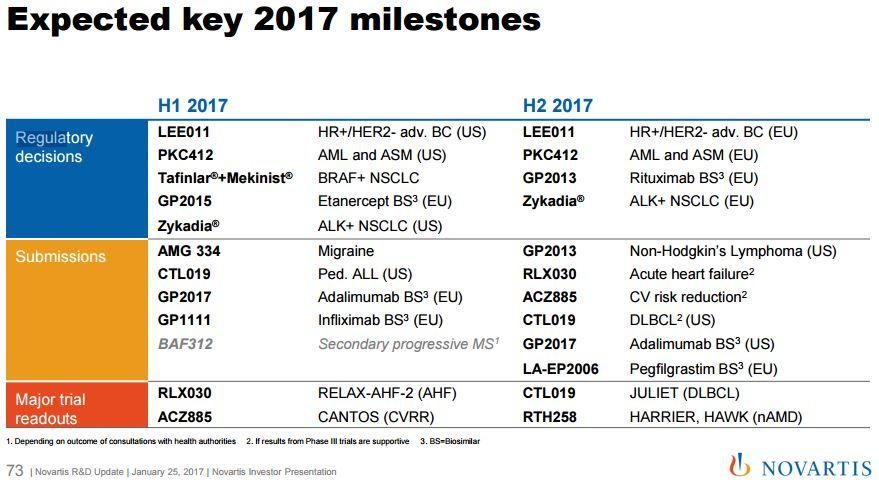

No hay nuevos itos regulatorios en el trimestre.

Para 2017 esperan 9 decisiones regulatorias, 11 peticiones de aprobación y 4 resultados de test:

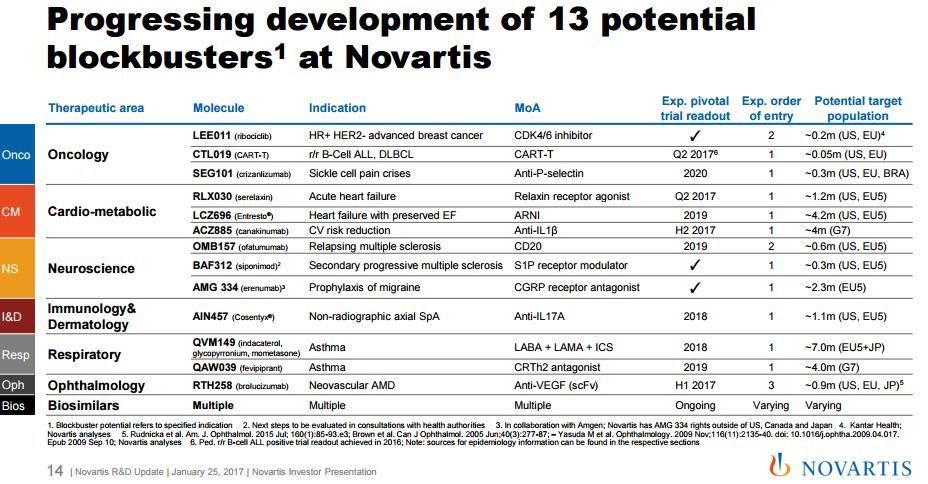

En la cartera de innovación tienen identificados 13 potenciales blockbusters:

Tenéis más info en nuestra ficha de la empresa.