Tres preguntas han rondado la mente de los inversores durante meses: ¿Habrá una recesión? ¿Qué tan malo será? ¿Y qué viene después?

La agresiva subida de tipos de interés de la Reserva Federal en EEUU para combatir la inflación ha aumentado el riesgo de recesión en el país. Las recientes turbulencias en el sector bancario, que probablemente darán como resultado condiciones crediticias más estrictas, podrían aumentar ese riesgo.

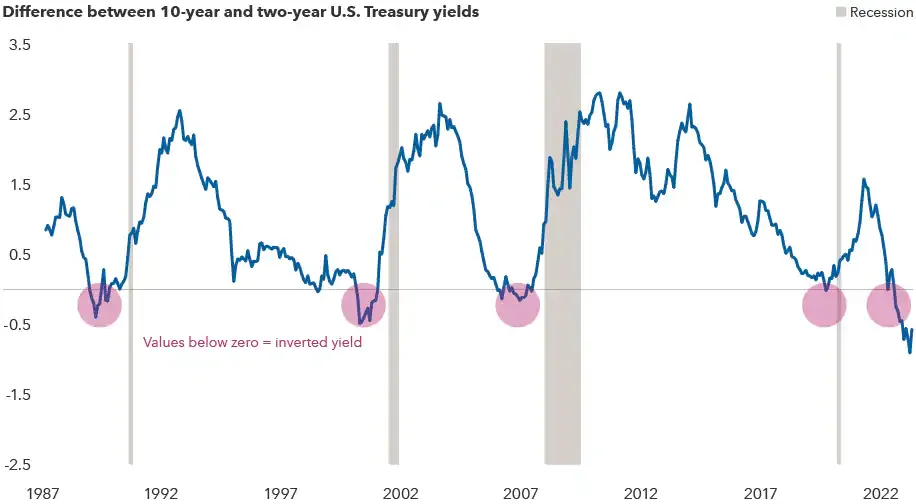

Para ir anticipando la recesión, muchos analistas miran el gráfico de los tipos de interés, donde la curva está invertida y nos está indicando que el rendimiento de los bonos del Tesoro americano a corto plazo es más alto que el rendimiento de los bonos a más largo plazo, y esto nos puede mostrar que los analistas esperan un recesión.

Aunque no sabemos exactamente cuál puede ser la gravedad de la próxima recesión, si podemos hacernos las siguientes preguntas de cara al largo plazo: ¿Qué catalizadores serían los que nos llevarán después a una recuperación? ¿Y cuando se de la recuperación como puede afectar a las carteras de los inversores?

En este caso, el consenso da por hecho la recesión, pero lo que muchos quizás obvian es que la recuperación posterior puede ser muy fuerte, y que sea impulsada por un consumo interno fuerte.

Porque otra pregunta que podríamos hacernos es:

¿Estados Unidos ya entró en recesión?

Se ve más claro que ciertos indicadores van mostrando alguna intención de ello, pero todavía lejos de la realidad. Por otro, la inflación aún por encima del objetivo fijado del 2% por la Fed y que el mercado laboral sigue estando muy robusto, quizás excesivamente.Esto dos últimos factores son los que nos dicen que la FED tiene todavía mucho trabajo por hacer.

Por eso, la FED debe subir todavía los tipos, pero quizás algo menos gracias a la restricción crediticia que se va observando, que encima es potencia a raíz de la minicrisis de la banca regional americana.

Esto podría llevar a una disminución del producto interno bruto (PIB), pero en todo caso sería una recesión "suave". De esta forma el consenso lo que no ve es una crisis como la del 2008, pero aunque sea suave, no debemos olvidar que afecta a personas y que puede ser para algunas de ellas doloroso.

El mercado inmobiliario desde el año pasado con las fuertes subidas de tipos está ahora debilitado y si hay más subidas pueda ser un factor de riesgo. Las ventas volvieron a caer en marzo, indicando por segundo mes consecutivo una disminución de los precios.

La pregunta siguiente es: ¿Será la próxima recuperación más fuerte o más débil que las anteriores?

Los expertos suelen dar dos razones por las que posiblemente la recuperación será más fuerte que en los ciclos anteriores:

1º Es posible que no haya una necesidad de desapalancamiento debido a que muchas empresas tienen en sus planificaciones que vendrá una recesión suave y por tanto, ya han tomado medidas para afrontarla.

2º El sector de consumo en EEUU se encuentra ligeramente más fuerte en comparación con los ciclos anteriores. Un mercado laboral robusto, crecimiento de los salarios, y el ahorro de los hogares deben ser catalizadores para esa recuperación más fuerte.

Si vemos como suele comportarse el mercado laboral en una recesión, lo habitual, es que ante una recesión de cualquier magnitud se da un aumento del desempleo a medida que las empresas empiezan a ver caer su facturación y llegado un punto, que comiencen los despidos.

Pero en esta ocasión el mercado laboral americano sigue mostrando su fortaleza, pasan los meses y la tasa de paro se sigue manteniendo en el 3,5% en el mes de marzo.

En caso de recesión es una incógnita cómo se comportará el mercado, en general los analistas esperan una fuerte subida del paro para luego mantenerse estable antes de la recuperación. Recordemos la renuncia silenciosa que está favoreciendo esta situación, y encima hay un incremento importante de los salarios.

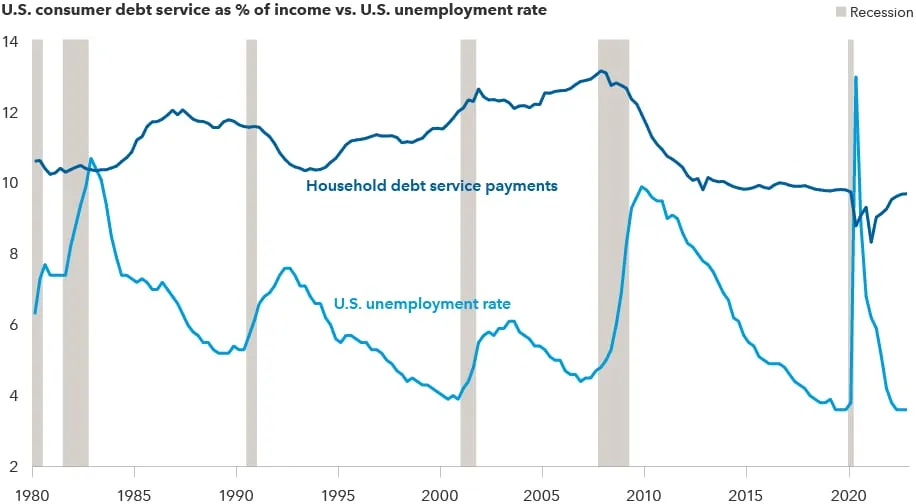

También como factor importante, es que los consumidores de EEUU tienen una deuda baja. A finales de 2022, el servicio de la deuda de los hogares como porcentaje de los ingresos se situó en el 9,7 %. Los consumidores están en mejor forma que antes de recesiones pasadas:

Fuentes: Capital Group, Junta de Gobernadores del Sistema de la Reserva Federal de EE. UU., Oficina de Estadísticas Laborales, Oficina Nacional de Investigación Económica. La tasa de desempleo refleja la tasa de desempleo total ajustada estacionalmente. Los pagos del servicio de la deuda de los hogares como porcentaje del ingreso disponible total se ajustan estacionalmente, y el componente del servicio de la deuda incluye tanto los pagos de la hipoteca como los pagos programados de la deuda del consumidor. Los datos son trimestrales, al 31/12/2022.

¿Qué otros factores podrían respaldar una recuperación impulsada por el consumidor?

Uno puede ser el cambio de política de la FED de cara a modificar su idea de que la inflación se fije en el 2% y ahora pasemos a ver que lo “normal” es convivir con inflaciones entre el 2,5 y el 3%.

La irrupción en los últimos meses de la inteligencia artificial puede ayudar a que la productividad mejore con la automatización de ciertos trabajos.

Y quizás como último factor podría ser un acercamiento paulatino en las posturas para llegar a resolver el conflicto de Ucrania.

¿Qué significa para los inversores?

Con una recesión suave que mantenga un mercado laboral con una tasa de paro moderada, los balances de los hogares y la moderación de la inflación podrían conducir a un crecimiento del 3,0% del sector de consumo americano según ciertos analistas. Es importante porque los consumidores representan alrededor del 67% de la economía estadounidense.

Con esos salarios sólidos y la confianza de los consumidores podrían impulsar el gasto de los consumidores proporcionando un repunte en una variedad de industrias, incluidas las de viajes y ocio. Además, una recuperación del mercado de la vivienda podría impulsar no solo el gasto en construcción, sino también el gasto en otros bienes duraderos, como los electrodomésticos.

Si el mercado de valores tiene ciertas caídas, con esta recesión suave los valores anticiparán la recuperación dando oportunidades de inversión.

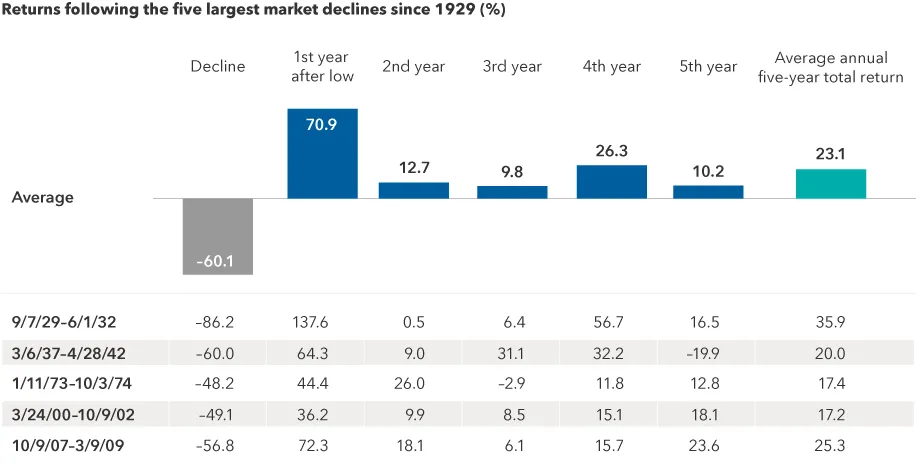

Después de grandes caídas, los mercados se han recuperado relativamente rápido:

Fuentes: Capital Group, RIMES, Standard & Poor's. Al 31/12/2022. Las recesiones del mercado se basan en las cinco caídas más grandes en el valor del índice S&P 500 (excluyendo dividendos y/o distribuciones) con una recuperación del 100 % después de cada caída. El rendimiento de cada uno de los cinco años posteriores a un mínimo es un rendimiento de 12 meses basado en la fecha del mínimo. La disminución porcentual se basa en el valor del índice del S&P 500 no administrado, excluyendo dividendos y/o distribuciones. Los rendimientos totales anuales promedio incluyen dividendos reinvertidos y/o distribuciones, pero no reflejan el efecto de los cargos por ventas, comisiones, tarifas de cuenta, gastos o impuestos. Los resultados pasados no son predictivos de los resultados en períodos futuros.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.