¿Qué está pasando con el yen? Rumores de una intervención de la Fed disparan la divisa japonesa

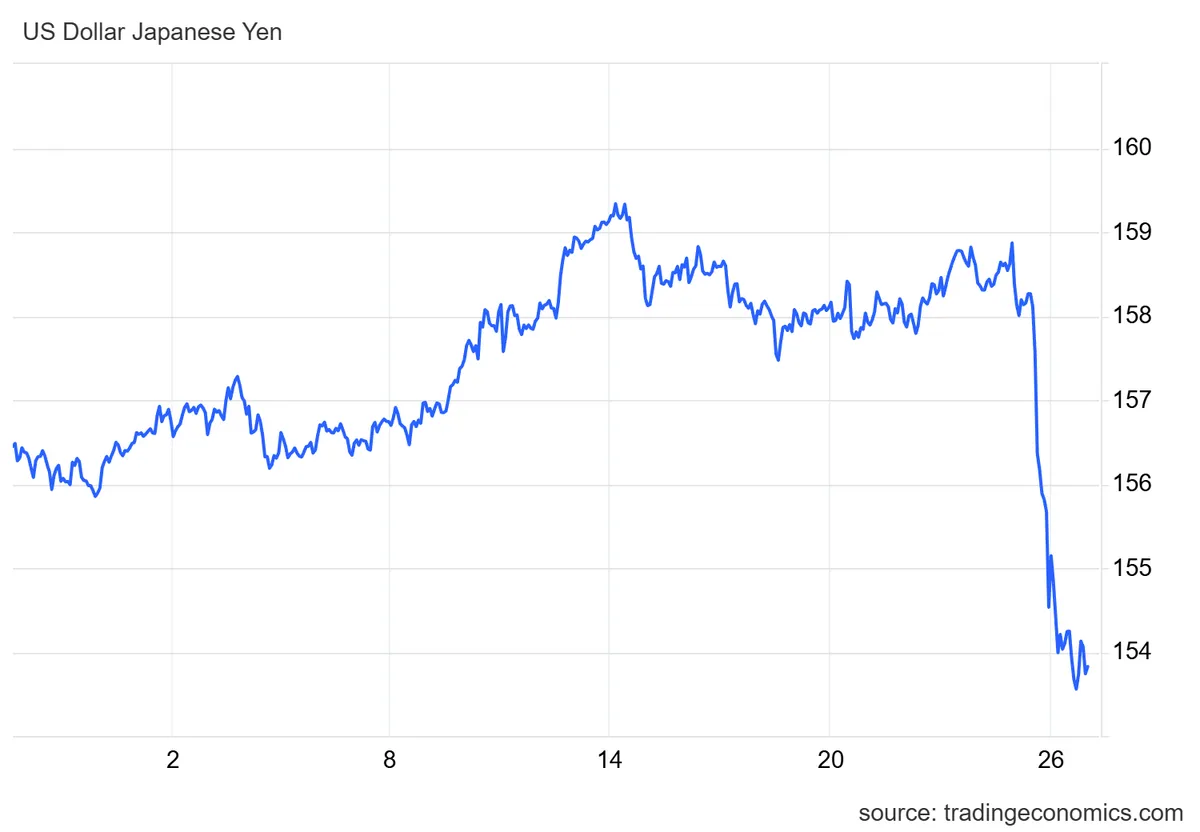

El mercado de divisas ha comenzado la semana con un movimiento que ha encendido todas las alarmas: una fuerte revalorización del yen frente al dólar, en medio de crecientes rumores de una posible intervención coordinada entre el Banco de Japón y la Reserva Federal de Estados Unidos. El dolar frente a la moneda japonesa cae más de un 1% hasta los 153 yenes por dólar.

El movimiento refleja que los mercados empiezan a descontar con mayor intensidad el riesgo de una intervención coordinada entre Japón y Estados Unidos para respaldar a la divisa nipona. El pasado viernes, la Reserva Federal de Nueva York realizó una consulta técnica a grandes bancos sobre el cruce dólar/yen, un gesto que muchos operadores interpretaron como un paso previo a una posible actuación conjunta en el mercado de divisas.

Más allá del simbolismo, una intervención bilateral enviaría una señal inequívoca de que la Administración Trump estaría cómoda con un dólar más débil, en plena tensión por el déficit comercial y la presión sobre el mercado de deuda estadounidense.

En el ámbito interno, el principal responsable japonés de política cambiaria, Atsushi Mimura, señaló que las autoridades responderán a los movimientos del mercado cuando sea necesario y en estrecha coordinación con Washington, mientras que la ministra de Finanzas, Satsuki Katayama, afirmó que las decisiones se están tomando conforme al comunicado conjunto entre ambos países.

¿Está Japón manipulando su moneda?

El trasfondo es especialmente delicado. En los últimos meses, pese al fuerte repunte de las rentabilidades de la deuda japonesa —el bono a 40 años ha superado el 4% y el de 10 años ha pasado del 1,70% al 2,35%— el yen se había seguido depreciando. Un comportamiento difícil de explicar sin intervención, apuntan los expertos.

“Resulta muy extraño que una subida tan fuerte de las rentabilidades de la deuda japonesa haya sido compatible con una depreciación tan grande del yen”, subraya el economista Juan Ignacio Crespo en su último análisis.

“Una cotización de 160 yenes por dólar es lo máximo que podía permitirse el Banco de Japón sin que en EEUU empezaran a acusarlo de manipular la moneda”, comenta el experto, que ve plausible una actuación discreta del Banco de Japón para evitar que el tipo de cambio supere los 160 yenes por dólar.

El movimiento no es neutro desde el punto de vista comercial. Entre abril y finales de enero, el yen ha pasado de 140 a 160 por dólar, una depreciación del 14% que prácticamente neutraliza el arancel del 15% impuesto por la Administración Trump a los productos japoneses. "Pensando mal podía concluirse que el Banco de Japón estaba interviniendo […] para impedir que el yen se apreciara y así compensar el 15% de arancel de Trump”, apunta Crespo, que compara esta ventaja con el caso europeo, donde al arancel se suma la apreciación del euro frente al dólar.

Ahora el escenario podría girar de forma abrupta. Para Michael Strobaek, Global Chief Investment Officer de Lombard Odier, el yen parte de una clara infravaloración estructural. “En divisas, el yen japonés parece infravalorado, y la convergencia de los tipos de interés hará que el dólar baje frente al yen en 2026”, señala.

En su opinión, los recortes de tipos de la Fed y un mayor endurecimiento monetario del Banco de Japón “impulsarán flujos de repatriación” y favorecerán el desmantelamiento de las operaciones financiadas en yenes para invertir en activos de mayor rentabilidad en el exterior. “Unos mayores rendimientos domésticos en Japón reducen el atractivo de mantener bonos extranjeros”, añade.

De momento, el mercado se mueve entre el rumor y la prudencia. La gran incógnita es si estamos ante un simple episodio táctico o ante el primer paso de una estrategia más amplia para redibujar el equilibrio de las principales divisas.

Este contenido se ha elaborado parcialmente con inteligencia artificial, bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.