Precio: 15,50 € (31 mayo de 2017) (Precio adq. 14,6€)

Capitalización: 775 millones €

Deuda Neta ajustada: 9 millones €

PER ajustado: 12,5x

Heparina. Quizá a algunos no les dirá nada el nombre de esta molécula, pero los que la conocen, la conocen muy bien. Aquellos que hayan tenido en primera persona o en un familiar cercano un coágulo de sangre, seguramente les habrán recetado inyecciones de heparina. Sabrán también de la importancia de seguir el tratamiento durante un período más o menos largo. Con lo que los usuarios se convierten en dependientes de las inyecciones.

Desde sus inicios, Laboratorios Rovi comercializó en España productos propios basados en heparina. Hoy día, es una empresa con más de 30 productos en cartera focalizados en 9 áreas que abarcan desde dolencias cardiovasculares hasta anestesia pasando por sistema nervioso central. El portafolio de productos goza de patentes y gracias a su internacionalización no tiene gran dependencia del régimen tarifario español. El resultado de su actividad permite agrupar su negocio en dos grandes grupos:

- ·

Pharma:

Fabricación y comercialización de producto propio y producto de terceros. (78%

ventas)

- ·

Fabricación

a terceros (Toll Manufacturing): principalmente relleno de inyectables para terceros.

(22% ventas)

En el segmento de Pharma encontramos dos tipos de productos: los propios y los de terceros. Los propios hacen referencia a aquellos donde Rovi ha invertido en todas las fases clínicas hasta llegar a su aprobación. Los de terceros son aquellos fármacos de una empresa que no tiene red de ventas en un país y quiere usar la de Rovi, o una farma que quiere comercializar un producto con otro nombre en el país donde está presente ya.

En productos propios encontramos la joya de la corona de Rovi: la Bemiparina, cuyo nombre comercial es Hibor. Una heparina de las de menor peso molecular del mercado, lo que se traduce en mayor eficiencia. Además de la eficiencia, cuando te recetan una marca no puedes cambiar a otra, con lo que el primero se lleva todo. Para ello Hibor tiene una ventaja adicional, puede administrarse post operación lo que le otorga una situación preferente respecto a los demás que han de hacerlo 12 horas antes de la operación. Como Rovi conoce las fortalezas de su producto, intenta mantener buena relación con los hospitales para que sea el Hibor el primero en suministrarse. El resultado de esta estrategia ha permitido a la empresa alcanzar el 28% de la cuota de mercado en España, tan solo por detrás del gigante Sanofi.

Pero Rovi no quiere quedarse dentro del territorio nacional, mercado que crece al 3%, sino que ha realizado acuerdos comerciales con 55 países, principalmente emergentes, para comercializar Hibor. Con ello prevé que el crecimiento alcance el 5% anual.

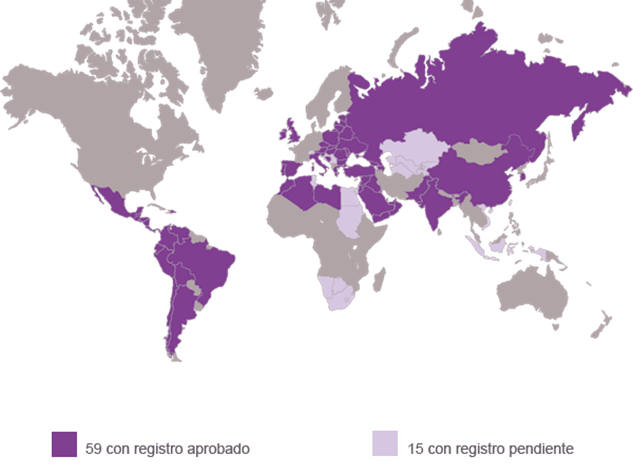

Presencia comercial de Bemiparina

En fabricación a terceros, Rovi aplica el dicho de que el trabajo bien hecho no tiene fronteras. La razón no es otra que las grandes farmacéuticas como Novartis o Merck les eligieron para comercializar sus productos. Además, esta última le concedió a Rovi el derecho a elegir 5 productos de su marca hasta 2019 para ser comercializados en España y Portugal durante los próximos 10 años.

Si en el sector farmacéutico las patentes y la red de ventas son ventajas competitivas, en el segmento de fabricación lo es la aprobación por parte de los órganos regulatorios más el track record (no tener historial de contaminación o de retiradas del producto). En este punto Rovi goza de los dos en todas sus plantas, incluso están aprobadas por las exigentes normas de la FDA, el regulador estadounidense.

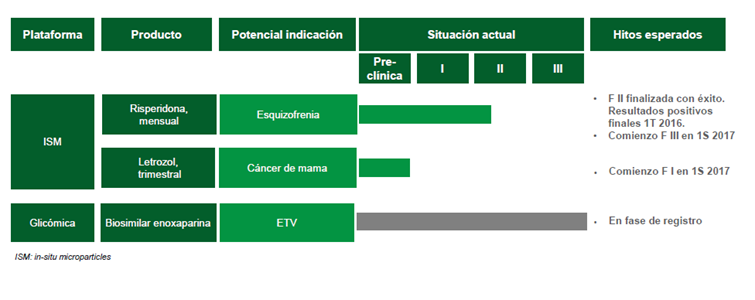

Hasta ahora nos encontramos con una empresa con un buen negocio. Pero las farmacéuticas no solo se valoran por lo que venden hoy día, sino lo que venderán a futuro. ¿Y cómo se sabe? Pues mirando los productos que están ensayando hoy día en los hospitales. Pues bien, la parrilla de salida de productos de Rovi muestra el siguiente aspecto:

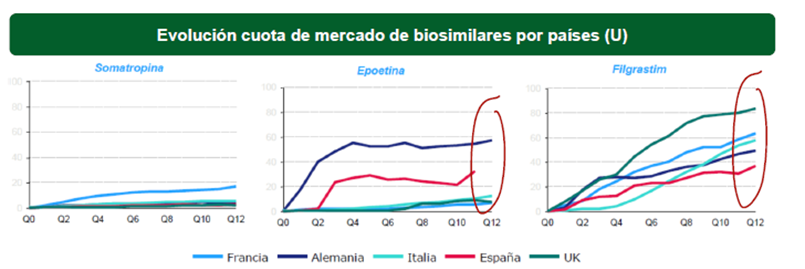

Empecemos por el más avanzado: Biosimilar[1] de enoxaparina. Sin entrar en mucho detalle técnico, es una heparina de bajo peso molecular pero distinta molécula que la de bemiparina. Es decir, lo que lleva haciendo Rovi desde sus inicios, con lo que sabe de lo que habla. Hasta ahora, el feudo europeo era propiedad de Clexane de Sanofi, cuya patente expiró en 2012, pero que debido a la complejidad de su fabricación, el mercado europeo de 1.000 millones de euros se ha mantenido prácticamente inquebrantable. Pero esto será hasta el 2017, cuando la enoxaparina de Rovi entrará en escena gracias a la obtención de la aprobación en 24 países europeos para comercializar su biosimilar. Empezará con los 5 mayores que copan el 74% de las ventas, como por ejemplo Alemania o Reino Unido. La cuestión ahora es qué parte del feudo logará arrebatar Rovi a Sanofi. Pues bien, viendo la evolución de distintos biosimilares en Europa, la cuota de mercado alcanzada va desde el 30% al 80% dependiendo del país y del producto.

Si asumimos que logra un 30% de la cuota de mercado en el top 5 de países (74% de las ventas), estaríamos hablando de un 30% sobre el 74% (un 22,2%) sobre 1.000 millones, tanto juego de número da como resultado unas ventas de 222 millones de euros. Teniendo en cuenta que las ventas totales en 2016 fueron de 266, no está nada mal el potencial.

Por otro lado, en la parrilla tiene dos productos más: Risperidona y Letrozol. La primera se especializa en esquizofrenia, dolencia donde el paciente debe medicarse frecuentemente con independencia que se encuentre bien. En muchos casos, cuando el paciente se encuentra bien se olvida de tomar la medicación, lo que puede derivarse en un ataque esquizofrénico. Los efectos de un ataque son más caros de tratar que la mediación para su tratamiento. El complejo activo del fármaco de Rovi en realidad es de uno aprobado por Johnson & Johnson (J&J), la única diferencia es el método de suministro. En el caso de Rovi, emplea una tecnología propia patentada que se basa en la liberación sostenida de la risperidona, alcanzando niveles terapéuticos desde el primer día y permite una administración mensual sin requerir suplementación oral. Por tanto, el perfil farmacológico de Risperidona ISM no sólo facilitaría un mejor cumplimiento terapéutico de los pacientes esquizofrénicos, sino que también podría plantearse como una medicación adecuada para tratar las exacerbaciones agudas de la enfermedad. Toda una ventaja competitiva en comparación a los demás fármacos, teniendo en cuenta que los efectos toxicológicos y eficiencia del producto (que son los que se miden en la fase III) ya fueron estudiados y aprobados por J&J, creemos que no tendrá grandes problemas en obtener luz verde.

Pero todos estos aspectos técnicos deben ponerse en números. Así que, como toda farmacéutica, vayamos a valorar el negocio actual y el potencial. A 31 de mayo la capitalización de la empresa era de 775 millones de euros, con una caja neta de 9 millones. Partiendo de estos números vamos al valor.

En 2016 obtuvo unos ingresos de 266 millones de euros y un margen operativo (EBIT) de 28 millones. Como toda farmacéutica, en el beneficio está incluido los gastos destinados a I+D, que en el caso de Rovi ascendieron a 17,5 millones. Si Rovi no invirtiese en I+D, las ventas serían las mismas, con lo que el EBIT mostrado está mezclando negocio actual y potencial. Luego, el beneficio operativo del negocio actual en Rovi fue de 45,8 millones, lo que se traduciría en beneficio neto de 34,3 millones. Si aplicamos un PER de 15x nos da un valor de 515 millones de euros.

Para el negocio futuro vamos a dividir la valoración en dos: biosimilar de enoxaparina y Risperidona. En Enoxaparina asumimos lo siguiente: que la cuota de mercado en los próximos años será del 22%, aunque podría subir al 30% después de empezar a comercializar en todos los países (recordemos que ahora se focaliza en 5). Esto equivale a unas 84 millones de dosis que vendrían de la ampliación que ha realizado en sus plantas, aunque posteriormente podría alcanzar las 114. Asumiendo una cuota del 22% las ventas serían de 222 millones de euros que se traducirían en un beneficio neto de unos 28 millones de euros. Aplicando un PER de 15x nos da un valor de 420 millones de euros.

Por ahora ya tenemos un valor de empresa de 935 millones (515+420) comparado con una capitalización de 775, es decir un margen de seguridad de más del 20%. Todo ello sin tener en cuenta el potencial de alcanzar una mayor cuota de mercado en el biosimilar de enoxaparina, sin tener en cuenta el potencial de la Risperidona para la esquizofrenia y sin tener en cuenta que goza en sus procesos de producción de la aprobación de las exigentes normas del supervisor europeo y americano. Teniéndolo todo en cuenta, el valor podría alcanzar unos 1.250 millones, que traducido sería un margen de seguridad del 60%.

Permitan ahora terminar con una curiosidad: la heparina cumplió en el 2016 100 años de vida y el principio activo de la heparina se extrae de la mucosa intestinal de los cerdos.

“Si te focalizas en resultados, nunca obtendrás cambios. Si te focalizas en cambios, obtendrás resultados.” Jack Dixon

Nota: este informe no es una recomendación de compra o de venta. De forma directa o indirecta tengo posición en los activos aquí mencionados. Los comentarios aquí escritos son a título personal.

[1] biosimilar = fármaco sin patente