Como cada mes, en la carta mensual de Solventis EOS, sicav solemos hablar de una empresa con detalle donde exponemos el porqué de nuestra inversión. Al final, es “desnudarse” frente a nuestros accionistas, tanto para lo bueno como para lo malo. No obstante, pensamos que si escribimos sobre ello es porque estamos convencidos de nuestro análisis (que no tiene porqué ser correcto). Si no podemos escribir entonces es que no es buena inversión. Además, las empresas que escribimos quedan registradas. En resumen, escribir sobre las empresas nos supone un compromiso y responsabilidad del que no queremos huir.

Este mes os presento Stallergenes, SA

Precio: 51,00€ (31 mar)

Capitalización: 706 Mill. €

Deuda Neta ajustada: -146 Mill.€ (caja neta)

PER (2016e): 16,0x (12,8x con ajuste de caja)

El pasado viernes 20 de marzo a las 23:45h se inició oficialmente la primavera, época de flores, de amor, de “sangre altera” y de alergias. Y justo a esto se dedica Stallergenes, empresa francesa pero con presencia global especializada en el diagnóstico y tratamiento de éstas mediante la inmunoterapia alérgica.

La alergia es causada por una respuesta inapropiada del sistema inmunológico a una sustancia externa llamada alérgeno (polen, polvo…). Se estima que en los últimos 20 años la gente que padece algún tipo de alergia se ha doblado, llegando a ser entre el 20 y 30% de la población del mundo desarrollado. En el futuro se espera que aumente debido a los hábitos alimenticios, higiénicos, polución, etc. De forma genérica, las alergias son tratadas vía antihistamínicos o corticoides, que combaten los síntomas pero no solucionan su reaparición.

No obstante, existe un tipo de productos que intentan calibrar el sistema inmunológico para que la respuesta frente el alérgeno sea la correcta y no vuelva a aparecer la alergia. A este tratamiento se le llama inmunoterapia alérgica o AIT (Allergen Immunotherapy). Los principales métodos son las inyecciones, los líquidos sublinguales (pastilla que se deja debajo la boca hasta que se deshaga) y los sólidos sublinguales (pastilla que se traga). Obviamente, si uno tuviese que elegir entre el método elegiría el último, o en su defecto el segundo. Máxime, cuando los efectos secundarios son menores, tienen 50 veces más activo alergénico y no se necesita desplazarse al centro de salud. Pues bien, Stallergenes es líder en estos dos últimos métodos con Staloral y Oralair . Juntamente con ALK-Abello controlan el 56% del mercado .

En 2003, Stallergenes lanzó un programa para desarrollar tratamientos substitutos a las inyecciones con el resultado de sus dos principales productos: Staloral y Oralair. Ambos tuvieron que pasar la aprobación por parte de las autoridades de salud de los estados donde está presente. Esto incluye 22 países europeos, Canadá, Australia, Rusia, Turquía, Estados Unidos (desde noviembre de 2014) o Japón (desde marzo 2015). Por lo tanto, las barreras de entrada son elevadas a pesar de no tener patente, ya que la complejidad de extracción del alérgico y su necesidad de aprobación hacen que como mínimo se necesiten años para que esta situación ocurra. Además, un mercado actual de unos 880 millones de euros hace que sea demasiado pequeño para los grandes jugadores. Como ejemplo decir que las ventas de la división de salud (healthcare) de Roche son de 30.000 millones de euros, la de Novartis de 24.000 y la de Bayer de 16.000.

Si entramos un poco más en detalle en la empresa, vemos que el 77% de la empresa está en manos de Ares Life, que compró el paquete a Wendel por 59€ la acción . Al mismo tiempo, Ares Life controla el 100% Greer Laboratories Inc, empresa americana dedicada a lo mismo con quien Stallergenes ya goza de una estrecha relación. El pasado 3 de marzo, Ares Life propuso una fusión 60% Stallergens 40% Greer para crear un líder en inmunoterapia alérgica. Al parecer, el mercado no se lo tomó bien y castigó a la francesa, ya que el único dato que se tiene de Greer son las ventas y éstas serían el 25% del grupo. No obstante, lo importante no son las ventas, sino el margen, y éste es superior en la americana. Justo después del anuncio, la acción bajó más de un 15% en una semana, pero con un volumen que representa menos del 4% del free float, lo que nos viene a decir que ninguna mano fuerte deshizo su posición.

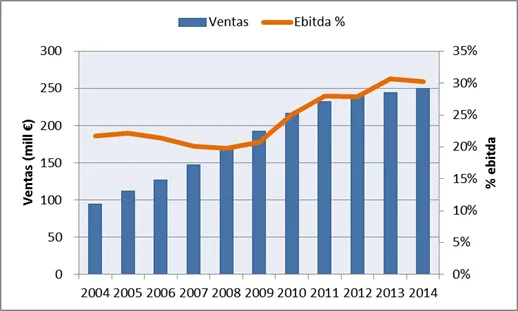

Ahora vayamos a la valoración . Las ventas del 2014 fueron de 250 millones de euros, con un beneficio antes de impuestos e intereses (ebitda) de 76 millones y un beneficio neto de 43 millones. Esto le da un PER de 16,3x, pero si ajustamos el PER a la caja neta (suponiendo que la devuelve toda vía dividendos) nos da un PER de 13x. Si lo compramos con ALK-Abello que cotiza a un PER 2016 de 29x, el potencial es muy elevado. Pero si le aplicamos un PER de 16x, menor a 20x que es lo que cotizan las grandes farmacéuticas, el valor se sitúa un 23% por encima.

Pero esperamos que el valor sea muy superior, ya que en Estados Unidos justo ahora empieza a ser comercializado con lo que las ventas se verán en 2015 y, en especial, en 2016. Igual ocurre con Japón, cuya aprobación ha sido este 2015. Si asumimos que esos dos países pueden aportar unas ventas de 30 millones de euros cada uno (comparando población y porcentaje alérgicos en países donde ya está presente), con un margen igual al promedio de los últimos 5 años (menor al actual – ver gráfico inferior) nos daría un beneficio total de unos 54 millones de euros. Si lo multiplicamos por un PER de 16x, el valor se situaría en 864, un 55% por encima de su precio ajustado a la caja neta. Un margen de seguridad nada despreciable.

Entonces, si compro toda la empresa, ¿qué me quedo? Pues una empresa cuyo tratamiento principal, el Oralair, combate a 5 alergias distintas de polen, mientras que su homólogo en ALK Abello sólo a 1. Una empresa que tanto en Estados Unidos como en Japón ha logrado antes la aprobación de sus tratamientos, en un sector donde el pez rápido se come al lento. Una empresa cuyas rentabilidades sobre capital se sitúan estables en el 23-25% con unas barreras de entrada fuertes. Y una empresa, a nuestro parecer, con un atractivo potencial.

“Los especuladores están obsesionados en predecir-adivinar la dirección de una acción. Cada mañana ven la televisión por cable, cada tarde leen los informes de mercado, cada fin de semana devoran Barron’s. El value Investor se dedica a entender el negocio subyacente a la acción.” Seth Klarman

Nota: esta nota no es una recomendación de compra o de venta. De forma directa o indirecta tengo posición en ella.