El auge de la gestión pasiva ha llegado también a Europa. Según datos de Morningstar, 1 de cada 4 euros invertidos en la región a cierre de 2016, estaban en este tipo de productos. Una proporción que, aún así, está todavía lejos de parecerse a la de Estados Unidos, donde casi la mitad de la inversión se enfoca en productos de gestión pasiva.

¿Nos hemos vuelto locos por indexarnos? Los datos demuestran que el inversor, más que buscar fondos de gestión pasiva, busca productos baratos. Unas comisiones demasiado elevadas pueden socavar buena parte de la rentabilidad futura, y los inversores empiezan a tomar conciencia de ello.

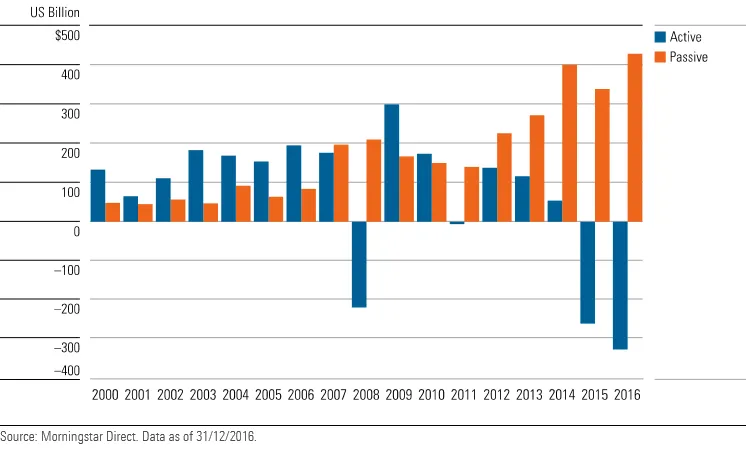

Sin ir más lejos, en Estados Unidos, los fondos de gestión pasiva han visto entrar 429.000 millones de dólares en 2016, frente a los 326.000 millones que salieron de productos de gestión activa, según datos de Morningstar. Hasta ahí puede parecer que, efectivamente, hay mayor demanda por la indexación.

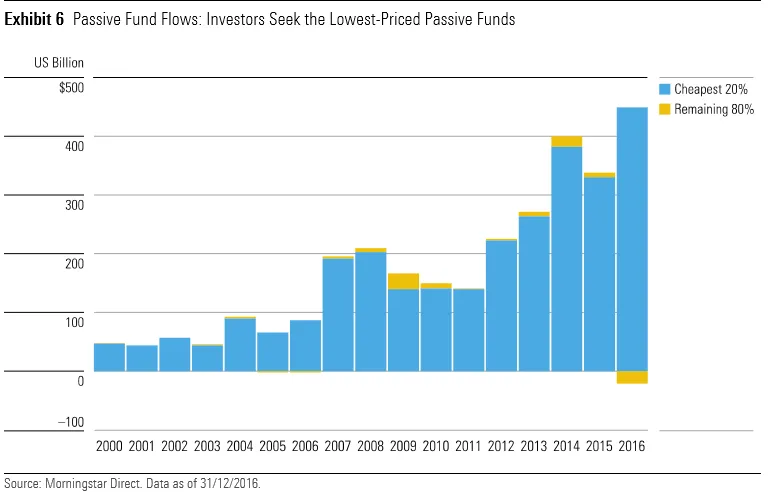

Pero yendo un paso más allá en el análisis de datos, lo cierto es que, incluso dentro de la gestión pasiva, los flujos de dinero de los inversores han buscado los productos más baratos. En este gráfico se puede ver cómo el mayor volumen de entrada se produce en los fondos con un coste más bajo (tomando como referencia el 20% de productos más baratos de la industria).

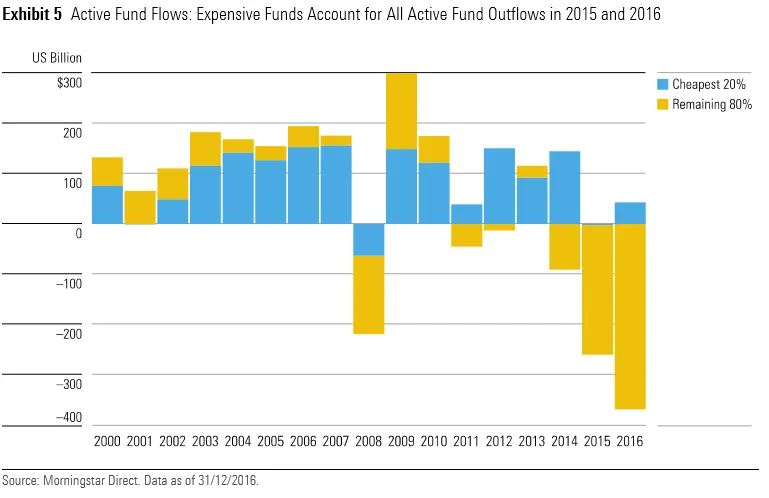

Lo mismo sucede con los fondos de gestión activa. Los inversores no están discriminando especialmente entre gestión pasiva o activa, sino que dentro de éste último bloque, muestran preferencia por las comisiones bajas. Excepto en 2008 y 2015, en los fondos más baratos de gestión activa ha entrado dinero sistemáticamente, año tras año. Por el contrario, los fondos caros están sufriendo reembolsos desde 2014 (en 2016, en concreto 369.000 millones de dólares, según datos de Morningstar).

En España, aunque la entrada de gestoras internacionales y la mayor competencia ha provocado un descenso de las comisiones, en el caso de los fondos de renta variable seguimos siendo uno de los países con producto más caro.

Por ejemplo, el coste medio de los fondos españoles de bolsa (ponderados) es del 2% para los fondos domiciliados en España (es decir, de firmas establecidas en el país), mientras que si se tienen en cuenta todos los fondos a la venta en España (incluyen los de gestoras extranjeras) ese coste baja al 1,84%.

La importancia de las comisiones: un caso real

Esta es la diferencia que le puede suponer a un inversor español elegir un producto con comisiones más altas o más bajas. Para el ejemplo se ha tenido en cuenta únicamente el criterio del precio, no del histórico de rentabilidad, escogiendo el fondo de bolsa española más caro y uno de los más baratos (sin tener en cuenta ETFs). Si, además, se tuviese en cuenta la gestión, el resultado sería mucho más favorable.

Caso 1: Fondo más caro de bolsa española.

Comisión de gestión 2,25%

Al cabo de 20 años:

- El fondo nos habrá hecho ganar 4.167 euros

- Habremos pagado en comisiones a la entidad 5.937 euros

Caso 2: fondo barato de bolsa española

Comisión de gestión del 0,9%

Al cabo de 20 años:

- El fondo nos habrá hecho ganar 8.021 euros

- Habremos pagado en comisiones 2.792 euros

Es decir, solo por el impacto de las comisiones habremos perdido más de 3.000 euros que, además, invertidos, nos habrían generado intereses y habría engrosado más nuestro ahorro.

Si quieres saber cuánto te puede costar en comisiones un fondo de inversión, esta herramienta te dirá cuánto acabarás pagando por tu producto en función de la rentabilidad futura que te puede generar.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.