Ansias de 'garantías': Por primera vez en 5 años, el dinero se mueve de los planes de pensiones a los PPA

Ante la inestabilidad, queremos seguridades. Así, en general, en la vida y todavía más en el mundo de las finanzas. Como muestra, este gráfico que comparto a continuación.

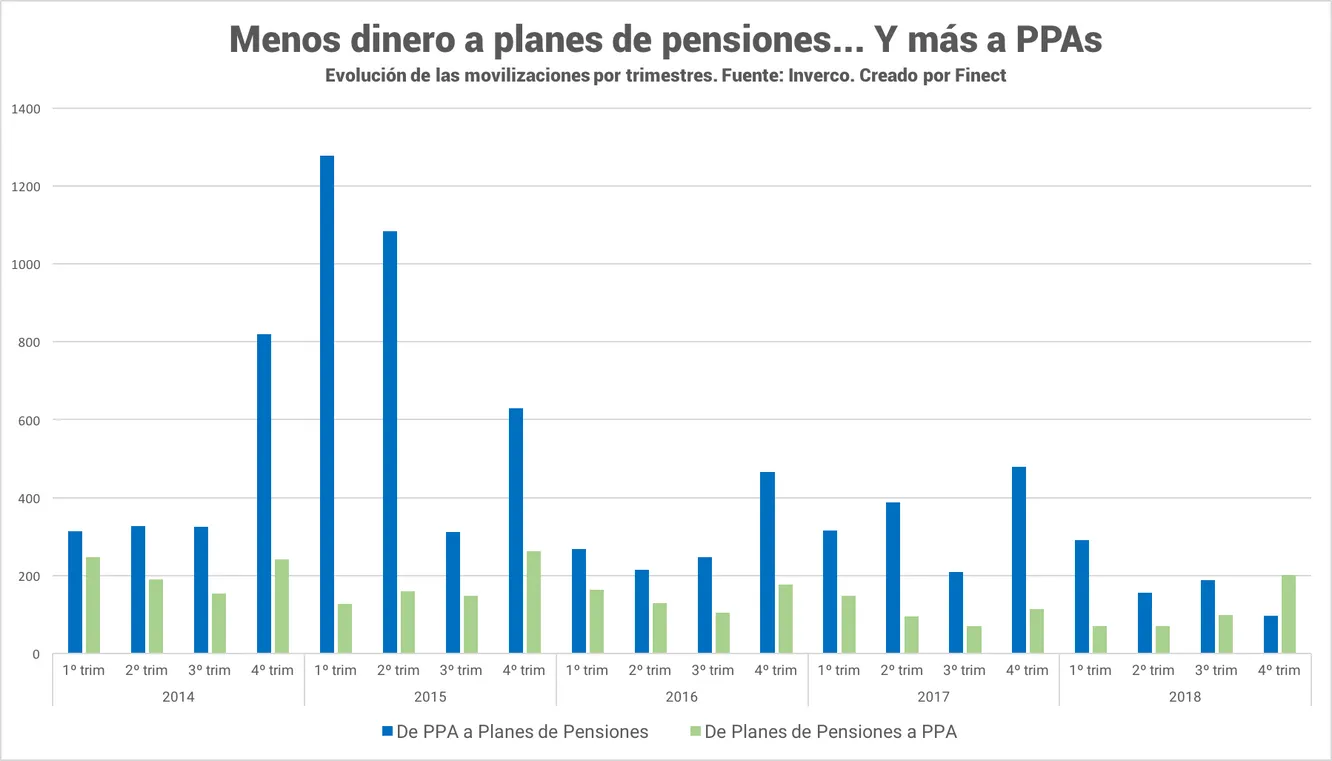

Muestra la evolución de dos datos. Por un lado, las movilizaciones (traspasos) desde Planes de Previsión Asegurados (PPAs) a Planes de pensiones. Por otro, su reverso. Es decir, los traspasos desde los planes de pensiones a los PPAs (al pasar de uno a otro producto no se tributa por las plusvalías).

Como se puede ver, durante los últimos 5 años siempre habíamos tenido un flujo neto hacia los planes de pensiones, desde este otro producto más 'conservador'. Pero la tortilla se dio la vuelta el último trimestre de 2018, donde por primera vez en el último lustro hubo más movilizaciones desde planes de pensiones a PPAs, según datos de Inverco.

Esto se produce por una razón evidente: en momentos de alta volatilidad, con las fuertes caídas vistas en pocas semanas, muchos inversores se dejan llevar por la mayor seguridad que ofrece un PPA (así funcionan los PPA), sobre todo los que ofrecen un rendimiento garantizado, sacrificando la potencial rentabilidad adicional que pudieran cubrir con el plan de pensiones.

A esto, claramente, contribuyen también muchas entidades, que sabedoras de los nervios del cliente, le recomiendan hacer el traspaso a este otro tipo de productos para evitar sufrir la volatilidad de los mercados.

Es lo mismo que comentaba el otro día con el auge de los fondos garantizados, a raíz del post sobre el Santander Cumbre 2024 4, pero en lo referente a los vehículos de inversión para la jubilación.

Una opción más que respetable, pero en la que el inversor debe ser consciente que los bajos tipos de interés actuales le llevarán muy probablemente a perder poder adquisitivo para esa parte de la cartera. Ese es el precio del 'seguro'.

Seguro que no ayuda tampoco la floja rentabilidad que han mostrado la mayoría de planes de pensiones los últimos años, con honrosas excepciones.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.