La deuda estadounidense y el dominio del dólar

Estados Unidos lleva mucho tiempo desafiando la ortodoxia económica, ya que ha logrado mantener déficits fiscales y comerciales sin desencadenar una fuerte venta masiva de deuda pública o provocar el colapso de su divisa.

Su capacidad de resistencia se basa en la posición única del dólar como principal divisa de reserva mundial, lo que permite a Estados Unidos endeudarse a un coste más bajo y atraer capital internacional, a pesar del aumento de los niveles de deuda.

Sin embargo, algunos riesgos podrían ir erosionando de manera gradual el dominio del dólar. La fragmentación geopolítica, la disrupción tecnológica (por ejemplo, con las divisas digitales de los bancos centrales), la pérdida de credibilidad institucional y la persistente imprudencia fiscal podrían debilitar la confianza en la divisa estadounidense.

Deuda estadounidense: capacidad de resistencia, riesgos y perspectivas

En las últimas décadas, la economía estadounidense se ha visto favorecida por la entrada de capital extranjero en busca de una rentabilidad elevada y estable. Las economías con grandes superávits comerciales, como China y Alemania, han canalizado su excedente de ahorro hacia los mercados financieros de Estados Unidos. Dicho exceso mundial de ahorro ha ayudado a financiar el doble déficit estadounidense y a mantener los tipos de interés en niveles reducidos, lo que a su vez ha permitido a Estados Unidos endeudarse a un coste bajo y consumir por encima de su capacidad productiva.

Esta dinámica ha contribuido a que Estados Unidos acumule un ratio de deuda- PIB superior al 100%. Se prevé que las recientes políticas fiscales, entre las que se incluye la nueva ley fiscal propuesta por Donald Trump, aumenten aún más los déficits, que podrían alcanzar el 7% del PIB en los próximos años.

Pese al aumento de la carga de la deuda, los tipos de interés se han mantenido en niveles históricamente bajos. Lo que explica esta aparente contradicción es la demanda estructural de activos denominados en dólares, que hace que a los inversores les preocupe relativamente poco la magnitud de la deuda estadounidense.

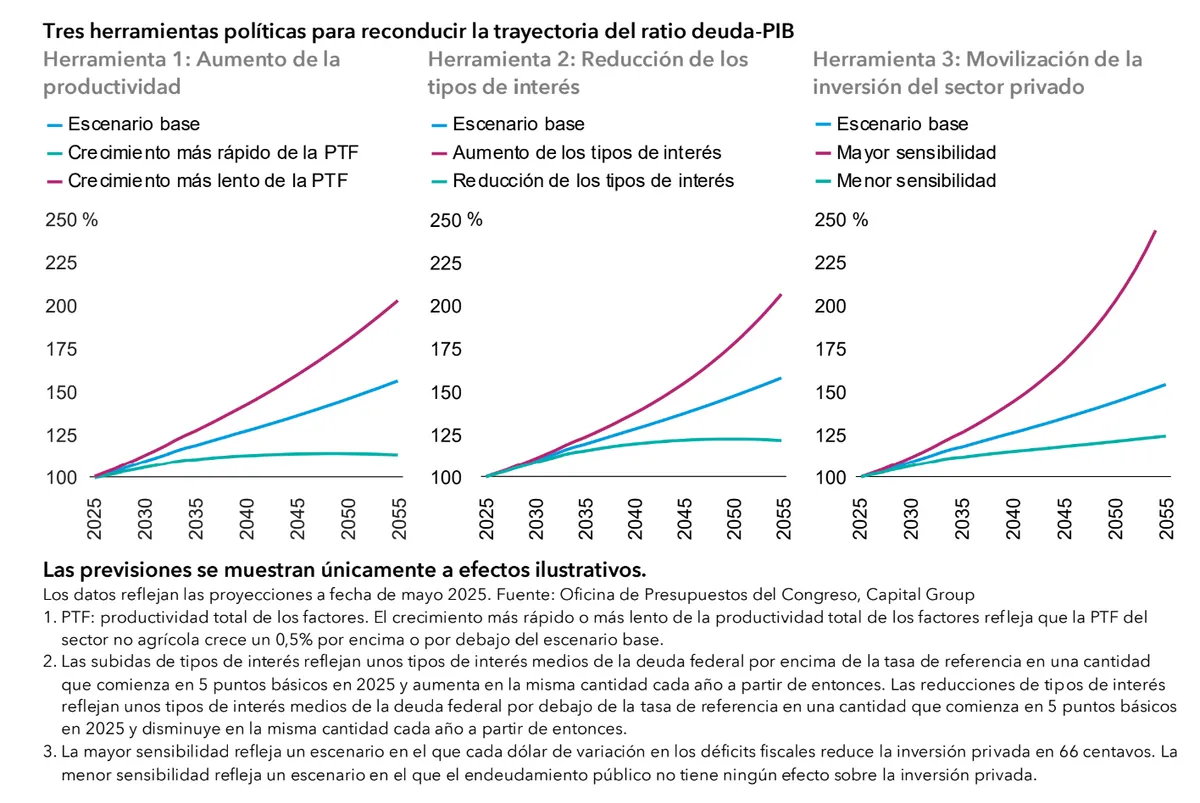

Las previsiones relativas a la trayectoria futura de la deuda estadounidense en relación con el PIB son muy sensibles a una amplia variedad de supuestos macroeconómicos, entre los que se incluyen las expectativas de tipos de interés y de crecimiento del PIB real. Hasta una ligera desviación de dichos supuestos puede alterar de manera significativa las previsiones de sostenibilidad. Por ejemplo, un periodo prolongado de tipos de interés elevados podría

incrementar notablemente los costes de servicio de la deuda, mientras que un fuerte aumento de la productividad, derivado quizás del uso de la inteligencia artificial, podría impulsar el crecimiento y reducir la carga de la deuda.

Las autoridades estadounidenses cuentan con una amplia gama de herramientas, desde reformas estructurales a estrategias fiscales y monetarias, para influir en estos resultados y gestionar los costes de financiación.

El papel del dólar en la escena internacional

La categoría del dólar estadounidense como principal divisa de reserva mundial se remonta al Acuerdo de Bretton Woods de 1944, que lo convirtió en la referencia del sistema monetario internacional. Incluso tras el colapso de Bretton Woods en 1971, el dólar mantuvo su dominio gracias al tamaño y la liquidez de los mercados financieros de Estados Unidos, la confianza en sus instituciones y su estabilidad geopolítica. En la actualidad, más de la mitad del comercio internacional y de las operaciones financieras transfronterizas se factura en dólares, y la moneda estadounidense sigue representando el 58% de las reservas mundiales de divisas.

Esta privilegiada posición confiere varias ventajas:

- Demanda estructural global de títulos del Tesoro estadounidense: los bancos centrals y los fondos soberanos compran de manera constante títulos de deuda pública estadounidense, lo que mantiene los rendimientos en niveles reducidos.

- Categoría de divisa refugio: en periodos de inestabilidad a escala mundial, los inversores recurren a los activos en dólares, lo que refuerza la demanda y reduce los rendimientos justo cuando más se necesita una financiación a bajo coste.

- Estabilidad de la divisa: Estados Unidos puede mantener défitis comerciales sin desencadenar crisis cambiarias, gracias a que los exportadores extranjeros reinvierten en activos estadounidenses sus ganancias en dólares.

Este esquema ha permitido a Estados Unidos desvincular, en la práctica, la disciplina fiscal de los costes de financiación.

Las múltiples funciones que desempeña el dólar estadounidense en el sistema financiero internacional, cada una de ellas profundamente arraigada en la confianza institucional, la infraestructura de mercado y los precedentes históricos, hacen que cualquier intento de cuestionar su dominio sea un proceso complejo y gradual.

Aunque los bancos centrales han ido diversificando sus reservas desde el año 2018, aún no hay muchas alternativas que resulten viables. El renminbi chino y el euro se enfrentan a importantes limitaciones estructurales, y el oro y las criptodivisas son demasiado volátiles como para actuar como activos de reserva estables a gran escala.

La reciente evolución de los mercados ha abierto el debate sobre un posible proceso de desdolarización, pero el comportamiento de los inversores sigue siendo el barómetro más inmediato y sensible de la confianza. A pesar de la debilidad que ha venido mostrando la divisa estadounidense a lo largo de 2025, si los inversores la estuvieran realmente descartando como divisa de reserva, se habría producido una venta masiva más generalizada de activos

estadounidenses. Que esto no haya ocurrido nos lleva a pensar que la función de reserva del dólar sigue intacta. Es posible que la divisa se enfrente a ciertas dificultades de carácter cíclico, pero el dominio estructural de su liquidez, la confianza de los mercados y la solidez institucional continúan determinando el comportamiento de los inversores.

¿Ofrecen los mercados de crédito una alternativa al dólar estadounidense?

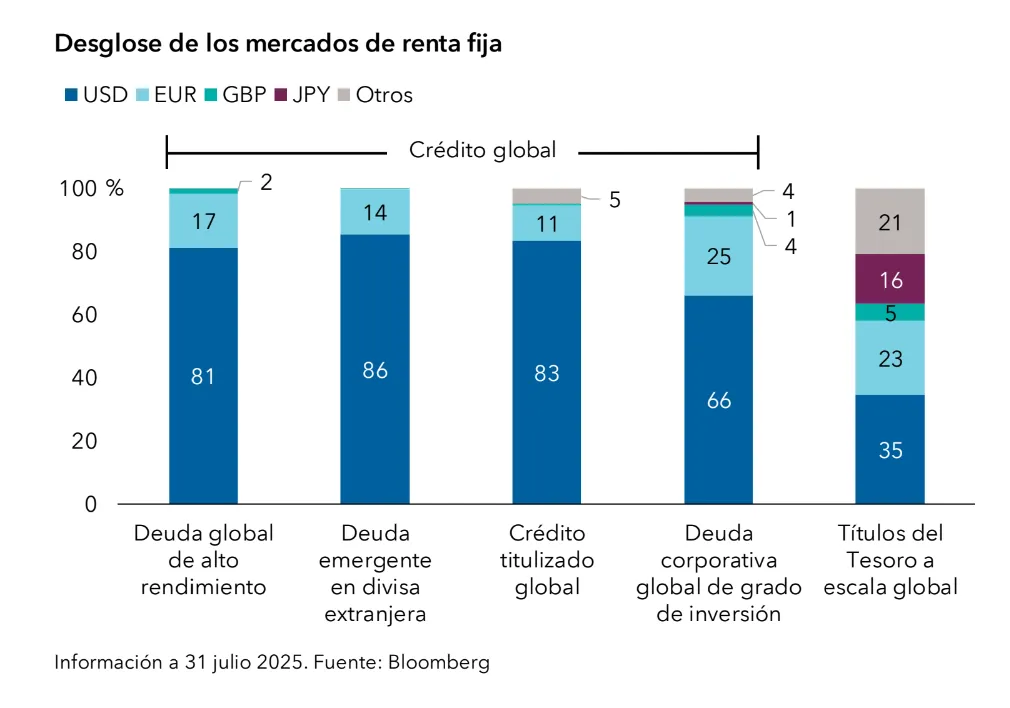

A pesar de la preocupación de los inversores en torno a la sostenibilidad de la deuda estadounidense y la categoría de divisa de reserva del dólar, los mercados de renta fija de Estados Unidos conservan una clara preeminencia estructural. Más del 80% de la deuda emergente denominada en divisa extranjera, la deuda global de alto rendimiento y el crédito titulizado se emite en dólares estadounidenses. En el caso del crédito de grado de inversión, el

porcentaje supera el 65%. Más allá de la inercia histórica, ello refleja la profundidad, la liquidez y la confianza que caracterizan a los mercados de capitales estadounidenses.

La única vía de diversificación relevante fuera del dólar en el ámbito de la renta fija ha sido la deuda soberana, pero también aquí los títulos del Tesoro estadounidense representan aproximadamente la tercera parte del mercado de deuda pública mundial.

Otras alternativas como los títulos de deuda pública alemana son muy inferiores en tamaño y liquidez. El oro ha despertado un renovado interés como activo refugio, pero su volatilidad limita su función como activo de reserva básico. La deuda denominada en euros ofrece cierta diversificación, pero la fragmentación y su menor escala restringen su utilidad.

Tanto en lo que respecta al dólar como en lo que se refiere a los mercados de deuda de Estados Unidos, la falta de alternativas viables reduce el riesgo inmediato de una rotación generalizada por parte de los inversores.

Álvaro Peró Gala es investment director de Capital Group.

Cuenta con siete años de experiencia en el sector y lleva un año trabajando en Capital Group. Tiene una licenciatura y un master en Ingeniería Industrial por la Universidad Politécnica de Cataluña y MBA por la escuela INSEAD (Francia). Además, es analista financiero colegiado (CFA®) y cuenta con la certificación CAIASM como analista de inversiones alternativas. Tiene su oficina en Londres

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. La información ofrecida no tiene carácter exhaustivo ni se propone ofrecer asesoramiento alguno. Esta comunicación está destinada al uso interno y confidencial del destinatario y no a su transmisión a terceros. Esta comunicación es de carácter general, no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores. Información a la fecha indicada y atribuida a Capital Group, salvo indicación en contrario. Aunque Capital Group hace todo lo posible para obtener la información de terceros que considera que ofrecen información precisa, no puede garantizarlo.

Salvo indicación en contrario, la presente comunicación ha sido emitida por Capital International Management Company Sàrl («CIMC»), entidad regulada por la Commission de Surveillance du Secteur Financier («CSSF», regulador financiero de Luxemburgo).

Todas las marcas de Capital Group son propiedad de The Capital Group Companies, Inc. o de alguna filial. El resto de las denominaciones sociales mencionadas son propiedad de sus respectivas compañías.

© 2026 Capital Group. Todos los derechos reservados

WF10351171 ES