La importancia de la diversificación al invertir en bonos

Álvaro Peró, director de inversiones de renta fija, Capital Group

En un entorno como el actual, caracterizado por un crecimiento positivo, pero más lento y por unos rendimientos aún elevados y atractivos, queremos mantener un carry positivo, pero es importante que este se diversifique entre sectores y con un sesgo de calidad. Dada la estrechez de los diferenciales de crédito, las oportunidades estarán centradas en capturar la parte idiosincrásica más que la beta del mercado.

Crédito

A pesar de la incertidumbre de los últimos seis meses, los diferenciales de crédito tanto de los bonos high yield como de los bonos corporativos con calificación de inversión (IG) se encuentran en mínimos históricos. Cuando los diferenciales se han ampliado, como en el período inmediatamente posterior al Día de la Liberación, el movimiento ha sido muy rápido y luego han vuelto rápidamente a los mínimos anteriores.

Esto refleja los sólidos fundamentales del sector. Si bien hay excepciones evidentes, en términos agregados las empresas tienen ingresos aceptables, márgenes saludables y balances robustos. Los fundamentales del sector bancario europeo, por ejemplo, son los más sólidos que han tenido hasta la fecha.

Al mismo tiempo, hay que recordar que los mercados crediticios han evolucionado significativamente durante la última década. Los bonos high yield han ganado mucha calidad, y más de la mitad del índice tiene ahora una calificación BB. La liquidez también ha aumentado considerablemente, lo que ha reducido la prima de liquidez reflejada en los diferenciales.

Esto no quiere decir que los diferenciales puedan o deban reducirse de forma significativa desde los niveles actuales, sino que estos niveles probablemente sean los adecuados, dada la dinámica y los fundamentales del mercado. Además, si echamos la vista atrás, vemos que los diferenciales pueden permanecer ajustados a menos que haya un catalizador significativo, a menudo externo, que los obligue a ampliarse.

Del mismo modo, el contexto técnico del crédito sigue siendo favorable, en parte gracias a los atractivos rendimientos que aún se pueden obtener, que ofrecen un colchón frente a los cambios en los diferenciales y los tipos.

Por sencillo que parezca, los rendimientos son un indicador de la rentabilidad total futura. Por ejemplo, si observamos los rendimientos de las empresas con calificación de grado de inversión, la historia nos dice que la correlación entre el rendimiento inicial y la rentabilidad total durante los cinco años siguientes ha sido extremadamente alta.

En la actualidad, los bonos corporativos con calificación de grado de inversión de EE. UU. ofrecen un rendimiento del 4,8%. La historia sugiere que fijar estos rendimientos actuales podría ofrecer un buen valor a largo plazo. Por otra parte, la oferta neta sigue siendo baja, ya que gran parte de la emisión bruta se utiliza para refinanciar la deuda existente.

Esta dinámica positiva de la oferta y la demanda, impulsada principalmente por inversores institucionales como los fondos de pensiones o el sector asegurador, que piensan en términos de rendimiento global más que de diferenciales, debería seguir respaldando al sector.

Dólar estadounidense

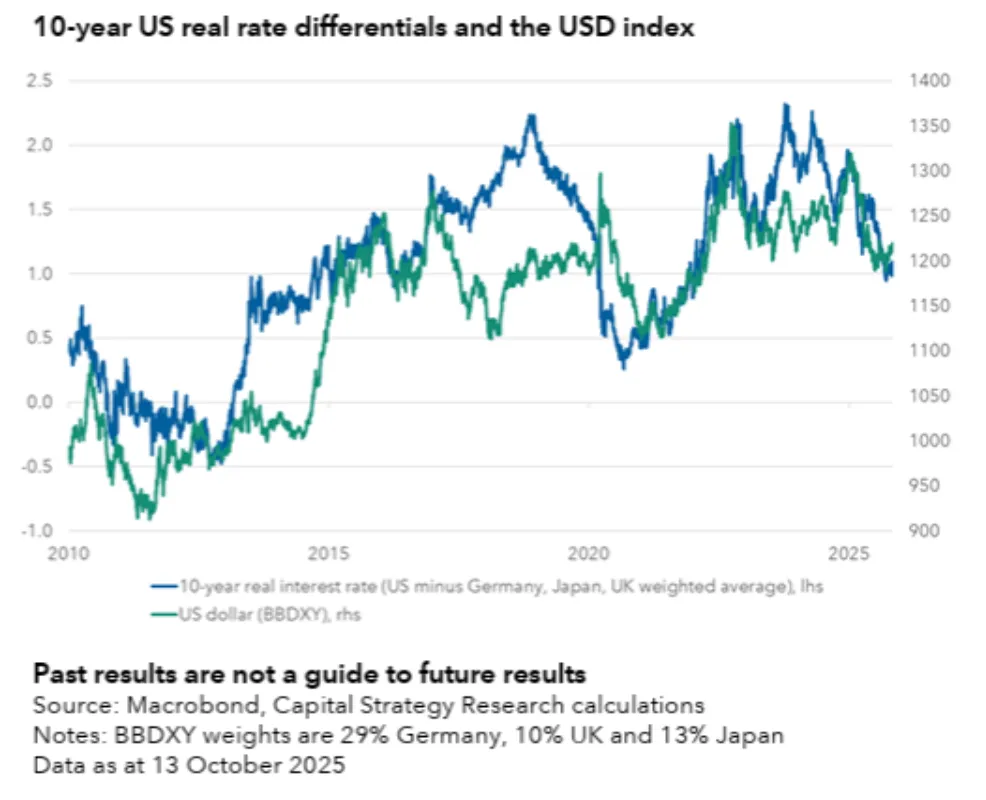

La convergencia en el crecimiento económico de EE. UU. y Europa, y nuestra previsión de que esto podría dar lugar a una divergencia en la orientación de las políticas, erosiona aún más la ventaja del rendimiento real del dólar estadounidense, que ha caído durante gran parte de 2025. Históricamente, como muestra el siguiente gráfico, el diferencial de tipos reales a 10 años ha sido un indicador claro de la fortaleza del dólar. Una mayor convergencia de los tipos reales implicaría una posible debilidad adicional del dólar estadounidense a lo largo de 2026.

Deuda Emergente

En un entorno global de crecimiento económico más lento, pero aún positivo, los mercados emergentes deberían conservar su fortaleza gracias a sus positivos fundamentales generales y a que los bancos centrales tienen margen para flexibilizar aún más su política monetaria gracias a los elevados rendimientos reales y a la debilidad del dólar estadounidense.

Al igual que en gran parte del universo de inversión en renta fija, las valoraciones de los mercados emergentes reflejan estas fortalezas y, en muchos casos, están ajustadas. Por lo tanto, en combinación con la incertidumbre que rodea a la política estadounidense y los riesgos extremos derivados de la volatilidad política y de los precios de las materias primas, mantenemos una postura cautelosa tanto en la deuda soberana como en la deuda corporativa de los mercados emergentes.

Desglosando los componentes de los mercados emergentes, creemos que las oportunidades dentro de esta clase de activos se inclinan actualmente hacia la duración en moneda local y el mercado de divisas. Si bien siguen existiendo oportunidades idiosincrásicas, las perspectivas para las empresas de los mercados emergentes y las divisas fuertes de los mercados emergentes son más difíciles.

- Deuda soberana emergente en divisa fuerte: Las valoraciones tanto en el segmento emergente con grado de inversión como en el de High Yield, están ajustadas y menos atractivas en relación con otros segmentos de los mercados. Este mercado es especialmente vulnerable a los riesgos globales, como la incertidumbre política en EE. UU. o las preocupaciones sobre el crecimiento, que podrían lastrar los diferenciales, especialmente los de los emisores de high yield.

- Crédito corporativo emergente: Los fundamentales en muchos sectores son estables, pero esto se refleja en las valoraciones, que, salvo en algunos casos concretos de determinadas empresas, son elevadas.

- Duración en divisa local EM: Los altos rendimientos reales, la inflación contenida y las curvas de tipos pronunciadas hacen que los bonos en moneda local sean la parte más atractiva del espacio de inversión en mercados emergentes. En nuestra opinión, la duración es atractiva en toda América Latina, especialmente en Brasil, Colombia y México, y en los mercados asiáticos, incluidos India, Malasia y Filipinas.

- Divisas emergentes: Las ventajas relativas de los países emergentes en términos de crecimiento e inflación deberían seguir beneficiando a sus divisas. En nuestra opinión, las valoraciones agregadas son baratas, pero dentro de ellas existe una dispersión significativa, con muchas de las mejores oportunidades sesgadas hacia Asia y algunos países latinoamericanos, incluido Brasil.

El momento actual sigue siendo crucial para la economía mundial, ya que muchas de las certezas de los últimos 40 años o más parecen estar en constante cambio. La posible convergencia del crecimiento económico y la divergencia de las políticas entre Estados Unidos y Europa ofrecen algunas oportunidades de inversión potencialmente interesantes. Sin embargo, dada la incertidumbre actual y la rigidez de las valoraciones, la gestión activa sigue siendo decisiva, por lo que mantenemos una posición defensiva en las carteras, centrándonos en oportunidades idiosincrásicas y siguiendo de cerca la evolución de la situación.