Perspectivas económicas: Estados Unidos impulsa el crecimiento de la economía mundial

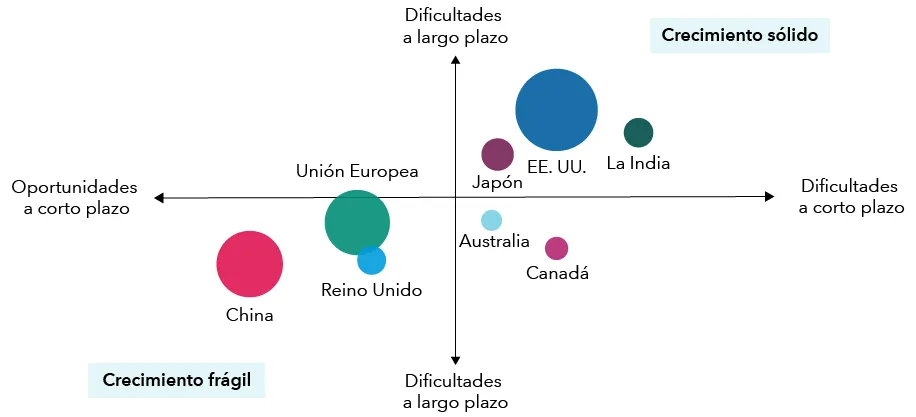

Estados Unidos, en su papel de mayor economía del mundo, recupera su protagonismo como motor del crecimiento de la economía mundial. Frente a la débil actividad económica a la que se enfrentan Europa y China, las economías de Estados Unidos, la India y, en menor medida, Japón, exhiben su capacidad de resistencia en un contexto de divergencia de las principales economías.

A pesar de las subidas de tipos de interés y el elevado nivel de inflación, el Fondo Monetario Internacional prevé que la economía estadounidense crecerá este año a un ritmo más de dos veces superior al de otros grandes mercados desarrollados. Recientemente, el FMI ha revisado al alza su previsión de crecimiento de Estados Unidos al 2,7%, frente al 0,8% de Europa. Además, la solidez de la economía estadounidense, impulsada por el consumo, está también favoreciendo el crecimiento en el resto del mundo.

"Suele decirse que cuando Estados Unidos estornuda, el resto del mundo se resfría. Pero también puede pasar lo contrario", afirma Darrell Spence, economista de Capital Group. "Cuando la economía estadounidense funciona a pleno rendimiento, puede favorecer a otras economías que están orientadas hacia la exportación".

Estados Unidos y la India impulsan la economía mundial

Fuente: Capital Group. Las posiciones de los distintos países constituyen estimaciones prospectivas de los economistas de Capital Group a fecha de abril 2024 e incluyen una combinación de características cuantitativas y cualitativas. Las oportunidades y dificultades a largo plazo se basan en factores estructurales como la deuda, la demografía y la innovación. Las oportunidades y dificultades a corto plazo se basan en factores cíclicos como la mano de obra, la vivienda, el gasto, la inversión y la estabilidad financiera. El tamaño de las burbujas representa el tamaño relativo aproximado de cada economía (en USD) y se muestra únicamente a efectos ilustrativos.

Spence es más optimista que el FMI. En su opinión, la economía estadounidense podría llegar a alcanzar el 3,0%, ya que los ciudadanos no han dejado de consumir, el mercado laboral mantiene su rigidez y los fabricantes invierten en cadenas de suministro diversificadas. Por otra parte, el temor a una recesión, que prácticamente se daba por hecho hace un año, se ha ido disipando.

"Lo más lógico habría sido que, tras la agresiva subida de tipos de interés de la Reserva Federal, la economía estadounidense estuviese hoy en plena recesión", añade Spence. "Resulta sorprendente, también para mí, que no se haya registrado una mayor debilidad económica".

La inflación disminuye, pero se estanca

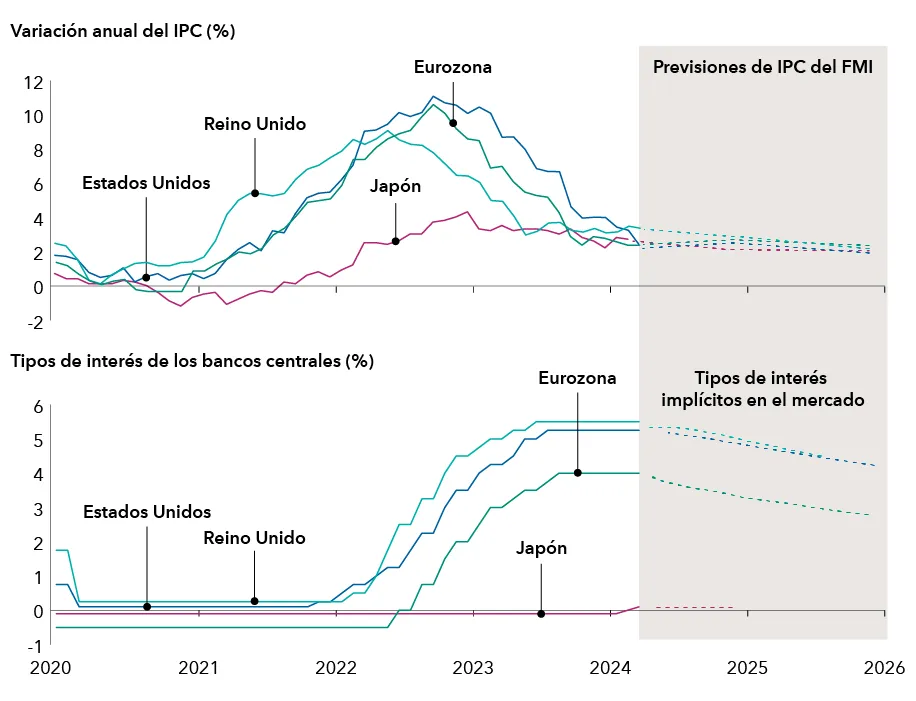

De cara al futuro, la evolución de la economía dependerá en gran medida de la trayectoria de inflación. La economía estadounidense ha continuado creciendo en un contexto de inflación elevada y con unos tipos de interés que se sitúan actualmente en el nivel más alto de los últimos 23 años. Hace apenas dos años estaban próximos a cero, y hoy están entre el 5,25% y el 5,50%.

"La economía estadounidense se ha adaptado bien a este nuevo entorno de tipos", señala Pramod Atluri, gestor de renta fija.

La lucha de la Reserva Federal contra la inflación ha logrado avances significativos, ya que la entidad ha conseguido reducir los aumentos de los precios al consumo desde el 9,1% que registraban en junio de 2022 hasta una horquilla de entre el 3% y el 4% en los últimos meses. Sin embargo, este porcentaje es aún muy superior al objetivo del 2% fijado por la Reserva Federal, lo que cuestiona la posibilidad de que el banco central decida recortar los tipos de interés este mismo año. A juzgar por las declaraciones realizadas por la entidad, esta parece inclinarse por los recortes.

La inflación disminuye en todo el mundo, pero ¿están justificados los recortes de tipos?

Fuente: Capital Group, Bloomberg Index Services Ltd, FactSet., Fondo Monetario Internacional (IMF). Los datos de inflación corresponden al 30 abril 2024, salvo los relativos a Japón, que corresponden al 31 marzo 2024. Previsiones del FMI a fecha de abril 2024. Los tipos de interés representan el tipo de interés de los préstamos interbancarios a un día. Los datos de inflación se expresan con el índice de precios al consumo (IPC), indicador de inflación de uso habitual que mide la variación media de los precios pagados por los consumidores urbanos por una cesta de bienes y servicios al consumo. Los tipos de interés implícitos en el mercado se basan en los precios de los contratos en los mercados de futuros y se refieren al 23 mayo 2024.

El presidente de la Reserva Federal, Jerome Powell, ha identificado dos posibles vías para recortar los tipos de interés: una debilidad inesperada del mercado laboral o una evolución sostenible de la inflación hacia el objetivo del 2%. Tal y como suele señalar, la política de la Reserva Federal sigue dependiendo de los datos.

Atluri confía en que los aumentos de precios se acerquen al objetivo fijado por el banco central en la segunda mitad del año, ya que el aumento de los alquileres, que es una de las principales razones por las que la inflación subyacente se mantiene en niveles elevados, continúa moderándose.

En el resto del mundo, las expectativas de crecimiento e inflación son más débiles que en Estados Unidos, y se espera que los bancos centrales comiencen a recortar los tipos de interés a un ritmo más rápido. El crecimiento de la economía europea es inferior al 1%. La economía china, afectada por la fuerte caída del mercado inmobiliario, muestra también indicios de debilidad a medida que la segunda mayor economía del mundo va alcanzando la madurez tras casi treinta años de crecimiento ininterrumpido.

Mercados emergentes: auge de la economía india

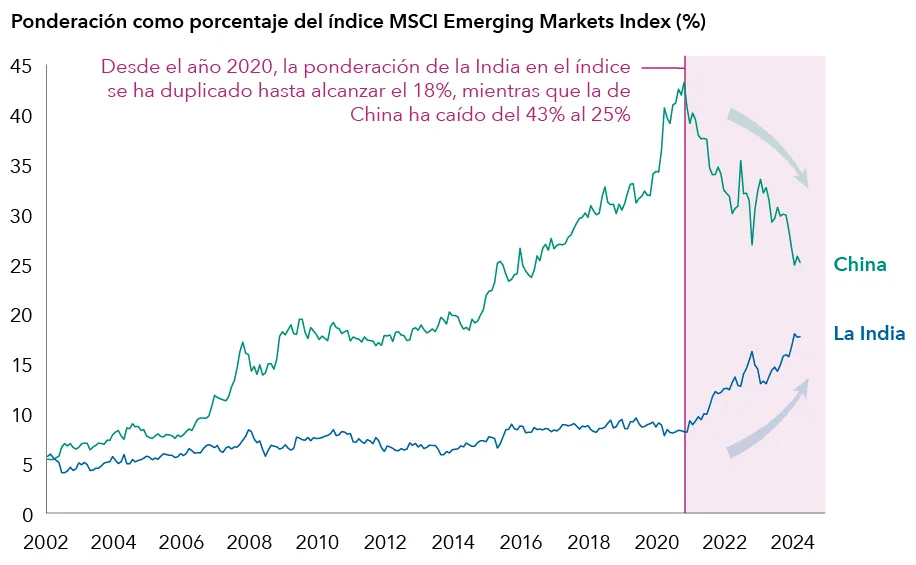

Por su parte, la India comienza a despuntar con fuerza en el universo de los mercados emergentes. Según las previsiones del FMI, la economía india crecerá a un ritmo del 6,8% este año. Y según los datos del índice MSCI India, el mercado de renta variable del país ha ofrecido algunos de los mejores resultados que se han registrado en todo el mundo en los últimos años.

Ante la diversificación de las cadenas de suministro que se está registrando en la era pospandémica, muchas compañías dirigen su mirada hacia la India como fuente adicional de capacidad manufacturera frente a la evolución de la economía china. Por ejemplo, la India se ha convertido en un alternativa viable en lo que se refiere a la fabricación de teléfonos móviles, electrodomésticos, material farmacéutico y otros productos tradicionalmente asociados a la base manufacturera de China.

China y la India: mercados que evolucionan de formas distintas

Fuente: MSCI, RIMES. Los datos corresponden al periodo comprendido entre el 31 enero 2020 al 31 marzo 2024.

El auge de la economía india refleja también una tendencia en otros mercados emergentes. El crecimiento de las infraestructuras se acelera, los nuevos centros manufactureros impulsan las economías regionales y la transición energética atrae inversión extranjera a un conjunto más amplio de países emergentes.

"Los mercados emergentes ofrecen una coyuntura muy atractiva", afirma Brad Freer, gestor de renta variable. «La diversificación de las cadenas de suministro por parte de las multinacionales ofrece una gran oportunidad a países como la India, México e Indonesia, ya que amplía las opciones de inversión a las que pueden acceder los fabricantes europeos y estadounidenses. Por su parte, la fuerte caída del mercado chino ha creado oportunidades para invertir de manera selectiva en compañías con flujos de caja sólidos y una cuota de mercado dominante».

Además, añade Freer, las valoraciones se sitúan en su nivel más barato de los últimos diez años en la mayoría de los mercados emergentes en lo que respecta al ratio precio-beneficio, y los bancos centrales de muchos de estos mercados cuentan con un amplio margen de recorte de tipos de interés.

Elecciones presidenciales en Estados Unidos: expectación en todo el mundo

Este año se celebran multitud de procesos electorales en todo el mundo, pero ninguno de ellos suscita tanto interés como la revancha entre el actual presidente de Estados Unidos, Joe Biden, y el anterior, Donald Trump, que tendrá lugar en noviembre. El resultado podría dar un vuelco significativo al liderazgo político y desencadenar una serie de cambios políticos que podrían afectar al entorno de inversión, tanto en Estados Unidos como en el resto del mundo.

Mucho dependerá de si el candidato ganador logra reunir el apoyo suficiente para impulsar a otros candidatos de su partido a la victoria y tomar el control del Senado y la Cámara de Representantes en un escenario de victoria total del partido demócrata o del partido republicano. En caso contrario, podríamos asistir a un escenario de parálisis política, con pocos cambios previstos. En cualquier caso, los inversores habrán de enfrentarse a episodios de volatilidad de los mercados en los meses previos a las elecciones.

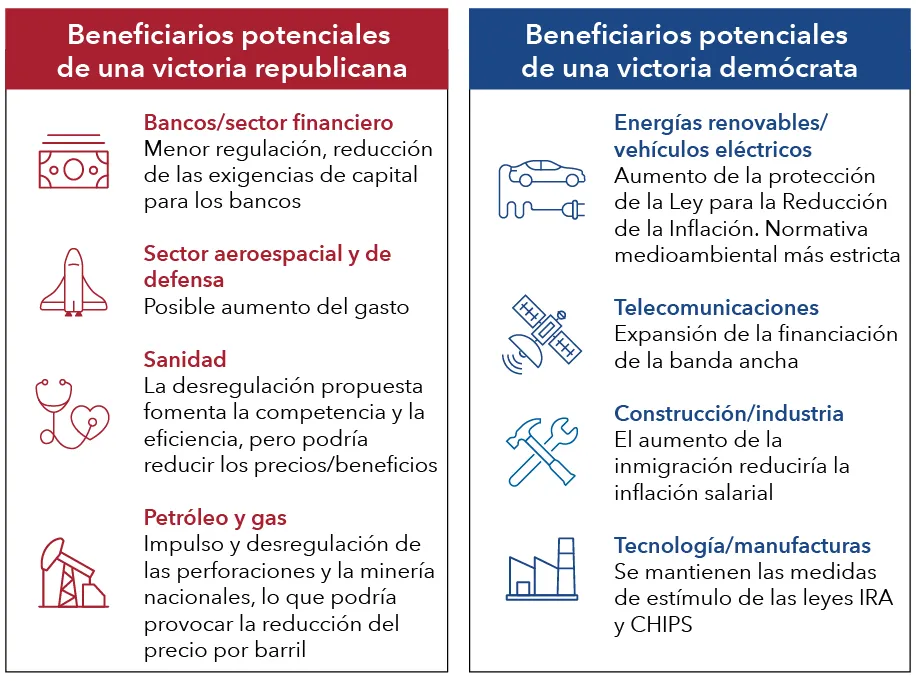

Cómo pueden afectar las elecciones estadounidenses a los mercados financieros

Fuente: Capital Group. La Ley CHIPS hace referencia a la Ley de Creación de Incentivos Útiles para la Producción de Semiconductores (por sus siglas en inglés), aprobada por los legisladores estadounidenses en 2022 para fomentar la fabricación nacional de chips informáticos.

Una victoria aplastante del partido republicano podría favorecer a los bancos, las compañías de asistencia sanitaria y a las de petróleo y gas, principalmente a través de la desregulación, tal y como señala el llamado equipo de «ronda de noche» de Capital Group, formado por economistas, analistas y gestores que se encargan de analizar este tipo de cuestiones. Por su parte, una victoria total del partido demócrata podría impulsar las iniciativas de energías renovables, el gasto en estímulo industrial y los proyectos de telecomunicaciones mediante la financiación adicional para el acceso a la banda ancha en todo el país.

En cuanto a las elecciones presidenciales, siguen estando muy reñidas. "Aún quedan unos meses por delante", señala Matt Miller, economista político de Capital Group. "Y eso es una eternidad en política".

Darrell R. Spence es economista especializado en Estados Unidos y cuenta con 31 años de experiencia en el sector (a 31 diciembre 2023). Está licenciado en Económicas por el Occidental College. Cuenta con la certificación CFA y es miembro de la National Association of Business Economics.

Pramod Atluri es gestor de renta fija y cuenta con 25 años de experiencia en el sector (a 31 diciembre 2023). Está licenciado por la Universidad de Chicago y tiene un MBA por Harvard. Es analista financiero colegiado (CFA).

Bradford F. Freer es gestor de renta variable y cuenta con 33 años de experiencia en el sector (a 31 diciembre 2023). Tiene la certificación CFA (Chartered Financial Analyst®) y es licenciado en Relaciones Internacionales por el Connecticut College.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión. que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis y gestión de la inversión de la renta fija en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.