Informe Semanal Macro 15.04.24

EEUU

La atención de la semana estuvo puesta en unos datos de inflación que sorprendieron al alza, poniendo en entredicho la estrategia de bajadas de tipos que se esperaba por parte de la Fed de cara a la segunda mitad del año. Así, el IPC general de marzo se aceleró en 3 décimas hasta el 3.5% (3.4% esperado), mientras que la referencia subyacente se mantuvo estable en el 3.8% (3.7% estimado). En términos mensuales esta última se mantuvo por tercer mes consecutivo en el 0.4%, lo que está lejos de un escenario compatible con cierta normalización de las lecturas de inflación ya que, anualizando esta referencia obtendríamos lecturas a las puertas del 5%.

Europa

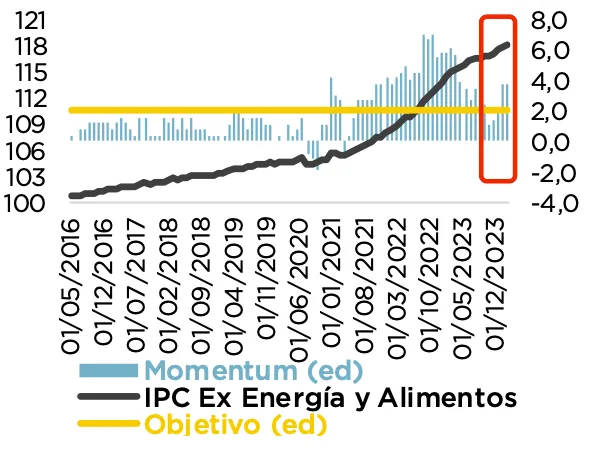

En Europa la atención estuvo centrada en el anuncio de tipos del BCE y la posterior comparecencia de Lagarde, donde no hubo noticias de gran relevancia más allá de la muestra por parte de la Presidenta de un claro deseo por parte de la Autoridad Monetaria de proceder a bajar tipos en el mes de junio. En este sentido, Lagarde defendió que la evolución actual de los precios respalda una decisión en este sentido, ya que se observa una dinámica a la baja de la mayor parte de componentes de la inflación subyacente, con la excepción de la variable doméstica, la cual sigue presionada por unos salarios todavía en niveles elevados, aunque en los que se observa señales que se califican como de “moderación”. Además, recalcó que, en la medida en que los incrementos salariales que se produzcan sean absorbidos por los menores beneficios unitarios de las empresas, extremo que por ahora parece cumplirse, el Consejo seguirá adelante con el plan establecido. Todo ello contrasta con un “momentum” del IPC Core (variación trimestral anualizada de la referencia) que muestra una clara tendencia alcista.

España

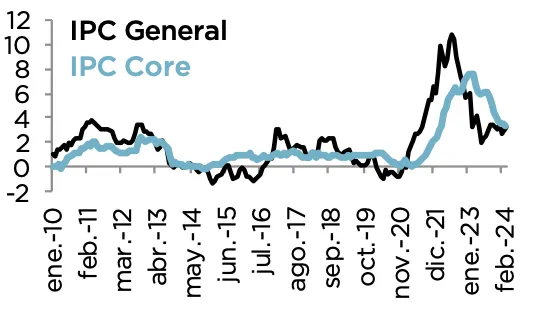

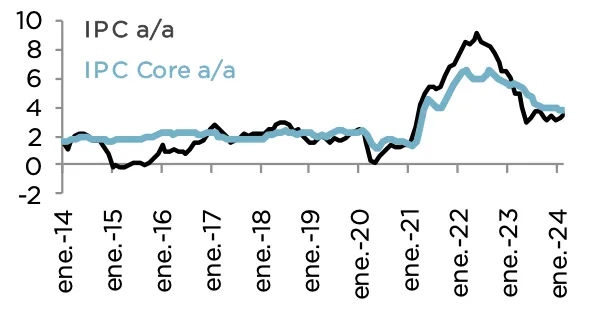

El IPC general en marzo experimentó un crecimiento interanual del 3.2%, lo que supuso un incremento de cuatro décimas respecto a la registrada el mes anterior. En este sentido, las partidas que presionaron más al alza la referencia fueron: i) vivienda (+1.5%), como consecuencia del aumento en el precio de la electricidad ii) ocio y cultura (3.8%), debido al incremento del precio de los paquetes vacacionales y iii) transporte (2.9%), como consecuencia del aumento de los carburantes. Por su parte, la variación de la referencia subyacente se desaceleró en dos décimas hasta el 3.3%.