Informe Semanal Macro 16.09.24

EEUU

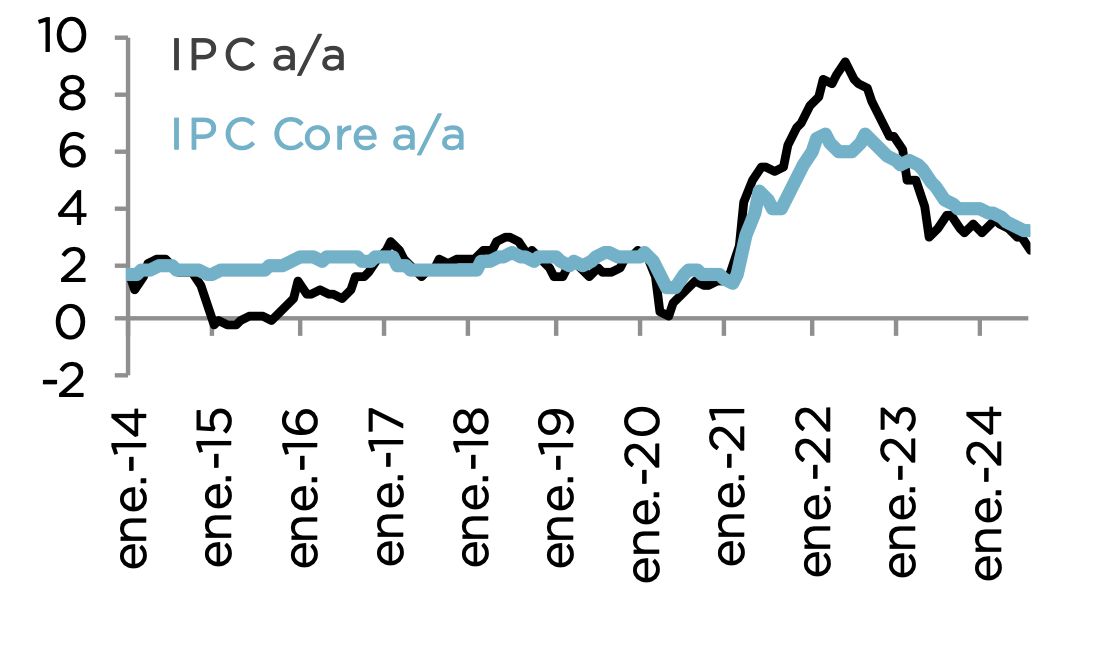

El IPC de agosto se mantuvo estable en su índice general, aunque sorprendió al alza en su referencia subyacente y SuperCore que se aceleraron hasta el +0.3% mensual, lo que, teniendo en cuenta sus respectivos decimales, supondría un dato anualizado del 3.4% y de casi el 4.0% respectivamente. Por lo tanto, no podemos hablar de una referencia positiva, si bien es cierto que pueden existir elementos que matizarían esta percepción, ya que la composición del dato reflejó que ambas referencias se vieron contaminadas por elementos un tanto volátiles, como puede ser el caso de los viajes en avión y de los hoteles. Sin embargo, consideramos que se trata de algo menor y que la preocupación continúa estando en el dinamismo de una vivienda que contabilizó una subida del +0.5% mensual, lo que resultaría incompatible con un proceso de normalización de los precios. Aún así, este dato no debe suponer un contratiempo para que la Reserva Federal baje tipos esta semana, aunque pondría cuesta arriba la posibilidad de rebajar 50 puntos básicos. Y es que la materialización de un escenario de política monetaria especialmente expansivo, sobre todo si no se evidencia un contexto de recesión importante, bien podría dar soporte para que los precios inmobiliarios señalados anteriormente vuelvan a subir, lo que ya sí supondría un problema fundamental para la Fed.

EUROPA

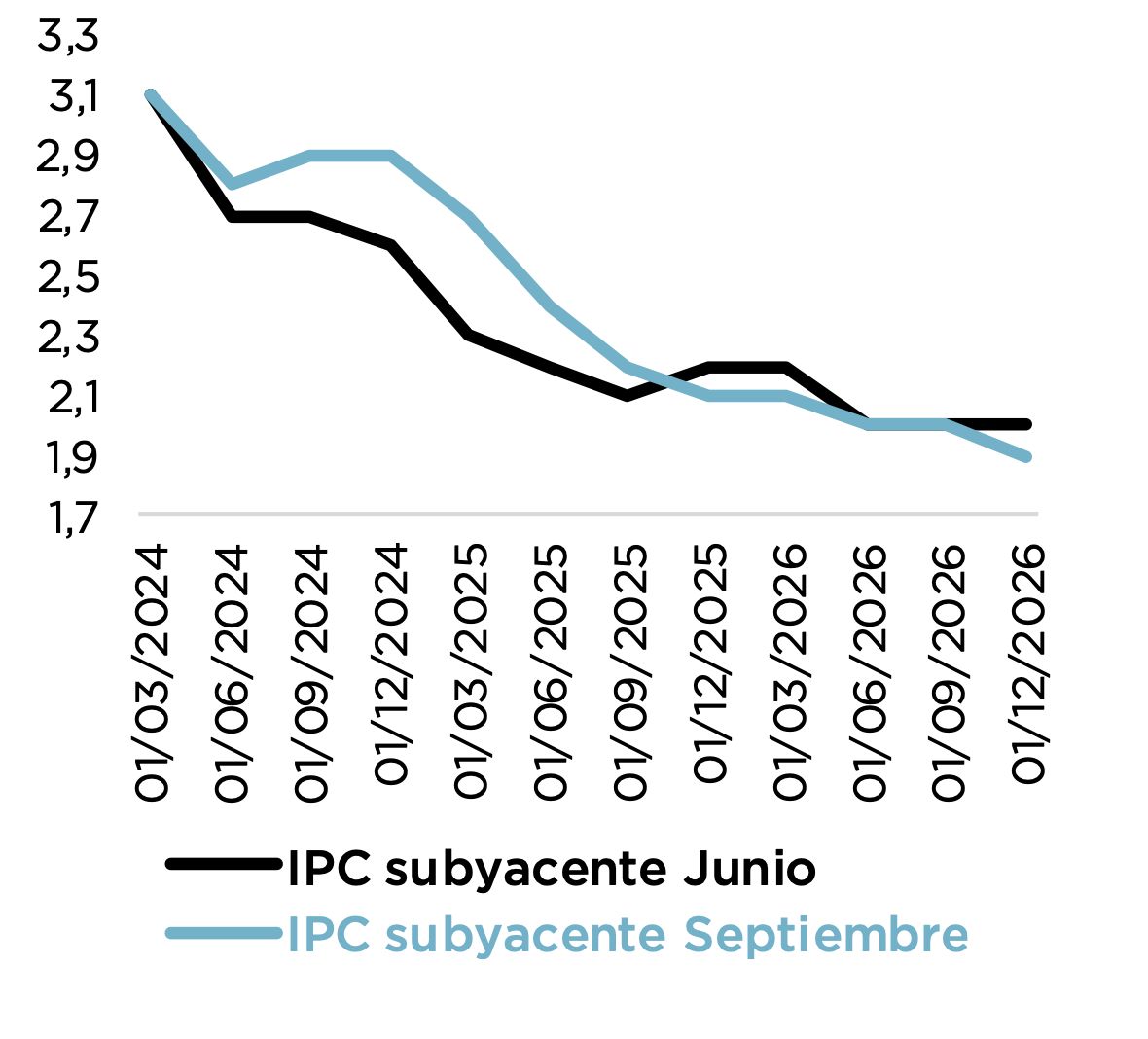

En línea con lo esperado, el Consejo del BCE anunció una bajada de los tipos de referencia dejando el de las operaciones principales de financiación en el 3.65% (-60 pb) y el de la facilidad de depósito en el 3.50% (-25 pb). En este sentido, la Autoridad Monetaria dijo que dicha decisión se fundamentaba en la evolución mostrada por la inflación y en la actualización de las perspectivas de IPC a largo plazo realizadas por parte del staff técnico del Banco, las cuales hacían apropiado seguir adelante en el proceso de moderación del grado de restricción de la política monetaria. Sin embargo, destacó el hecho de que, por segunda vez consecutiva, las estimaciones de inflación subyacente elaboradas por el staff técnico del Banco fueron revisadas al alza en una décima tanto para 2024 como para 2025, alcanzándose el objetivo del 2% en la segunda mitad de 2025. Este hecho, al menos en teoría, debería poner en duda las expectativas que sigue descontando el mercado en materia de bajadas, con una percepción del tipo de llegada por debajo del 2%. En este sentido, Lagarde se mostró bastante cauta en cuanto a posibles bajadas posteriores, aludiendo en todo momento al enfoque “data dependent” y planteó que no habría grandes publicaciones macro hasta la reunión de octubre, lo que fue interpretado como que descartaba nuevas bajadas de tipos para dicha comparecencia.