¿Por qué la Universidad de Yale acumula rentabilidades extraordinarias en su endowment?

David Swensen, el gestor de la cartera del endowment de la Universidad de Yale, se ha convertido en una referencia indiscutible en el mundo inversor. Durante más de 30 años ha liderado las estrategias de inversión en Yale, alcanzando rentabilidades por encima de la media de otras universidades de forma consistente. Posterior a la explosión de la burbuja del año 2001, cuando el índice Nasdaq retrocedió un 30%, la cartera de Swensen rindió un 9,2%. La rentabilidad histórica desde 1998 hasta 2018 ha sido del 12,5% anual, en contraste con el S&P500 que rindió un 7,2%. Su estrategia ha sido simple: sobreponderar activos alternativos en la cartera de inversiones y tener un horizonte de rentabilidad de largo plazo.

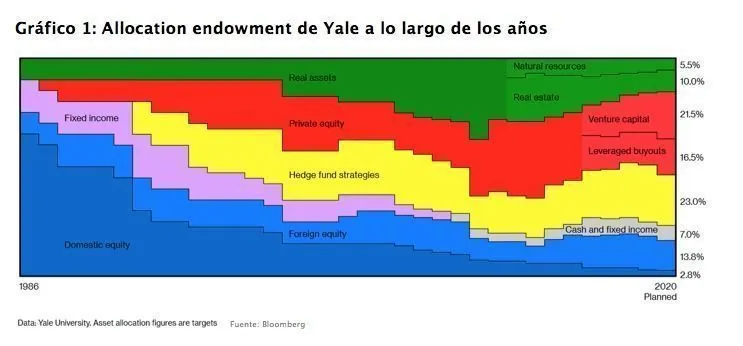

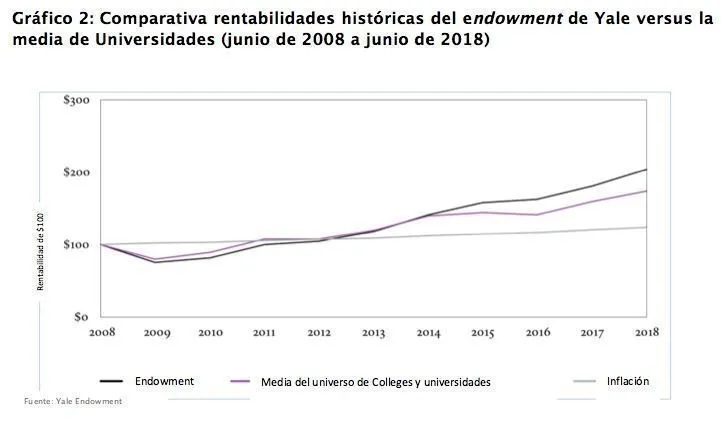

Gráfico 1 ilustra que para el año 2020 se espera una asignación del 38% solo en venture capital y private equity. Si se toman en cuenta todos los activos alternativos, la asignación supera el 60% de la cartera. Al medirse contra otras universidades, Yale también supera con creces el rendimiento anual de los últimos 10 años como se aprecia en el Gráfico 2.

A la hora de generar rentabilidad y diversificar riesgo David Swensen claramente entiende el poder del capital riesgo, algo que se observa en el Gráfico 3.

¿Por qué entonces, los gestores de cartera no incorporan más agresivamente activos alternativos en sus estrategias de inversión? Una posible explicación puede ser la falta de comprensión del funcionamiento de esta clase de activo. Por un lado está el factor de la iliquidez a largo plazo que impide liquidar posiciones para generar efectivo cuando surgen necesidades puntuales. Por otro lado está la complejidad de planificar los flujos de caja tanto a la hora de desembolsar capital calls como de recibir distribuciones.

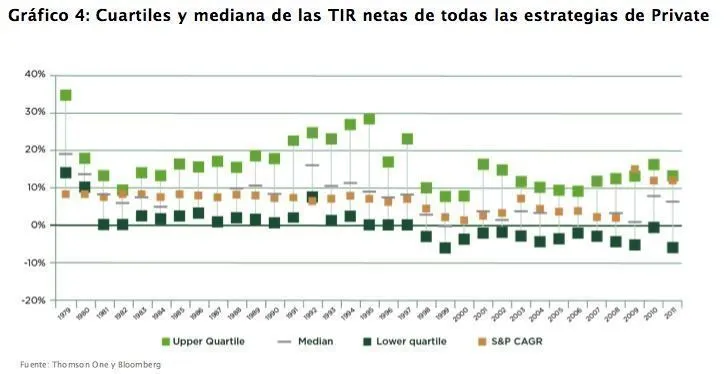

Adicionalmente, se requiere un conocimiento técnico bastante desarrollado para poder seleccionar a los gestores de fondos de capital riesgo y apostar por los que están mejor preparados para producir rendimientos elevados. Un factor para tener en cuenta a la hora de seleccionar gestores de private equity es la alta dispersión que hay entre los mejores y peores gestores como evidencia el Gráfico 4.

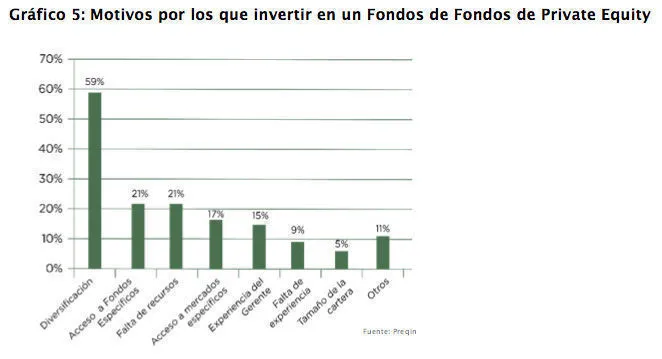

Para tener éxito a la hora de avanzar en una estrategia de inversión en capital riesgo, se requiere un equipo capacitado que sepa identificar, evaluar y seleccionar los mejores fondos, recursos que no todos los gestores tienen a su disposición. Una alternativa eficiente para este tipo de gestores es utilizar fondos de fondos. Este tipo de vehículo tiene la ventaja de facilitarle el acceso a diversos tipos de activos alternativos a aquellos inversores que no cuentan con las herramientas o el conocimiento técnico para hacerlo de forma directa. Una ventaja adicional y muy importante de este tipo de vehículos es la elevada diversificación que puede alcanzarse, lo que disminuye de forma sustancial el riesgo asumido. El Gráfico 5 refleja las razones por las cuales un inversor institucional opta por un fondo de fondos.

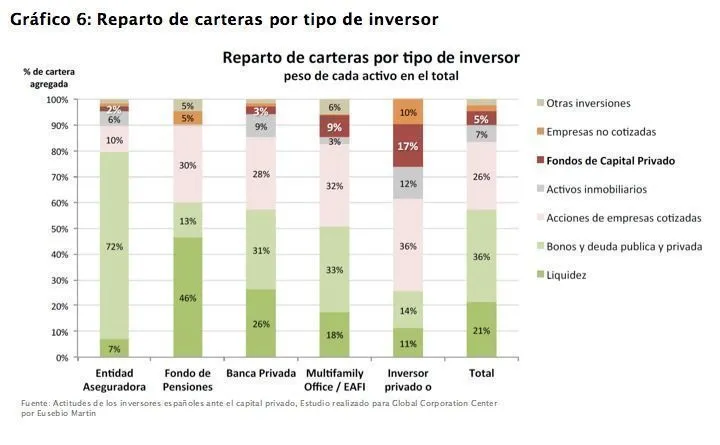

En el caso español, llama la atención la escasa asignación de activos alternativos que tienen las carteras de inversión de los inversores institucionales. El Gráfico 6 ilustra este punto. Se observa una clara preferencia por instrumentos de deuda pública y efectivo, en detrimento de activos más rentables como los alternativos.

El mercado español ofrece una variedad de gestoras de fondos de fondos, que siguen distintas estrategias de inversión. Una de las más novedosas es el fondo de fondos ibérico que ofrece Dunas Capital | Rainforest: Rainforest Dunas Iberia Fund I. Se trata de un vehículo que se especializa en seleccionar de forma rigurosa a los mejores gestores de private equity de la península ibérica con el fin de conformar una cartera diversificada que permita al inversor tener una exposición a la economía real de la región que sería imposible replicar de otra forma.

Si los gestores de cartera españoles quieren emular los retornos que David Swensen ha obtenido a lo largo de los últimos 30 años, podrían empezar por incrementar sus asignaciones al capital riesgo.