La Fed vuelve a poner las subidas de tipos en el foco

Martin Hochstein, Senior Economist

La persistencia de la inflación, el cambio de las previsiones de la Reserva Federal (Fed) y el enfoque que probablemente adoptará Kevin Warsh apuntan a un nuevo ciclo de endurecimiento monetario.

Nuestro escenario principal sobre la resiliencia de la economía mundial se mantiene sin cambios. No obstante, como señalábamos en nuestro House View del tercer trimestre de 2026, publicado el 22 de junio, la inflación sigue situándose por encima de los niveles objetivo en la mayoría de las principales economías. Además, un repunte de la volatilidad en los mercados podría poner a prueba nuestro escenario central de una economía que se dobla, pero no se rompe.

En este contexto, hemos revisado nuestras previsiones para los tipos de interés en Estados Unidos, al considerar que ha cambiado el perfil de riesgos: si antes apuntaba a nuevas bajadas de tipos, ahora respalda la posibilidad de un nuevo ciclo de endurecimiento monetario. Ahora esperamos que la Reserva Federal (Fed) suba su tipo de interés oficial en un total de 50 puntos básicos durante la segunda mitad del año. Hasta el momento, habíamos previsto que Kevin Warsh, nuevo presidente de la Fed, adoptaría un enfoque más gradual antes de iniciar las subidas de tipos.

En un principio, nuestro escenario base contempla aumentos de tipos en septiembre y diciembre. No obstante, no descartamos que la Fed adelante parte del ciclo de endurecimiento, aunque vemos poco probable que las subidas se produzcan durante las reuniones de julio y septiembre.

Tres razones por las que la Fed podría verse obligada a endurecer su política monetaria

Tres factores explican este cambio en nuestra valoración:

1 | La inflación persiste y no muestra señales de remitir

La inflación lleva más de cinco años por encima del objetivo fijado por la Fed y la inflación subyacente medida por el índice de gasto en consumo personal (PCE) ha vuelto a subir, situándose en el 3,4% interanual en mayo.¹ Esta reaceleración de la inflación refuerza nuestra convicción, mantenida desde hace tiempo, de que la inflación subyacente difícilmente volverá de forma sostenida al objetivo sin un deterioro más acusado del mercado laboral y de la actividad económica en general. Por el contrario, la economía estadounidense ha seguido mostrando una notable capacidad de resistencia pese a los sucesivos shocks de oferta, lo que refuerza el riesgo de que la inflación se mantenga de forma estructural por encima del objetivo.

2 | Las perspectivas de inflación de la Fed contrastan con su postura de política monetaria

En sus proyecciones económicas de junio, los miembros del Comité Federal de Mercado Abierto (FOMC) estimaban que la inflación subyacente medida por el PCE se situaría, de media, en el 2,5% en 2027 y en el 2,1% en 2028. Estas previsiones sugieren que la inflación subyacente seguirá situándose por encima del objetivo durante todo el horizonte de previsión.

En línea con esta perspectiva, el denominado dot plot del comité (el gráfico que refleja las previsiones de tipos de interés de los responsables de la Fed) ha mostrado un claro cambio de dirección hacia una postura más restrictiva. Actualmente, nueve de los 19 participantes prevén subidas de tipos de entre 25 y 75 puntos básicos a lo largo de este año.

A pesar de los esfuerzos de Kevin Warsh por restar importancia a las pautas sobre la trayectoria futura de la política monetaria (forward guidance), interpretamos este cambio como una señal claramente de carácter restrictivo (hawkish).

3 | Los mercados han malinterpretado el relevo al frente de la Fed

Durante los meses previos a la llegada de Kevin Warsh a la presidencia de la Fed, muchos inversores asumieron que daría prioridad a medidas orientadas a impulsar la oferta de la economía como vía para contener la inflación; es decir, favorecería el crecimiento aumentando la capacidad productiva en lugar de frenar la demanda mediante tipos más altos. Además, esperaban que estuviera más dispuesto a recortar los tipos ante las presiones de la Casa Blanca.

Como consecuencia, los mercados interpretaron su nombramiento como una señal de una política monetaria más acomodaticia, incluso a corto plazo.

Sin embargo, nuestra posición era distinta. En nuestra opinión, Warsh combina una visión estricta en materia de control de la inflación con la convicción de que la inteligencia artificial y las mejoras de productividad pueden ayudar a reducir las presiones sobre los precios a largo plazo. Lejos de ser visiones contrarias, creemos que ambos enfoques se complementan: ahora podría ser necesario endurecer la política monetaria para contener el actual repunte de la inflación y restablecer la credibilidad de la Fed, antes de que las mejoras estructurales de productividad ayuden a corregir las presiones inflacionistas en el largo plazo.

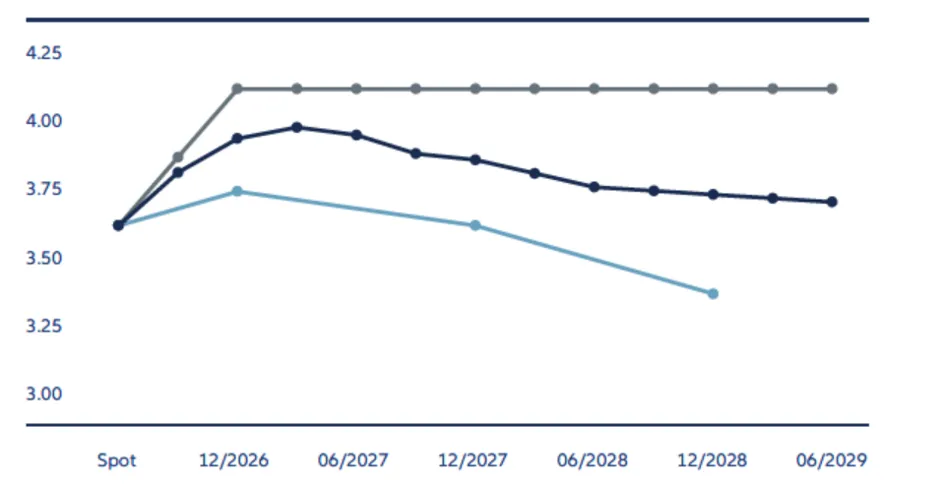

Desde la reunión del FOMC de junio, los mercados han ido acercándose a esta visión y han elevado sus expectativas de nuevas subidas de tipos (véase el Gráfico 1).

Gráfico 1. Los mercados monetarios ya descuentan la primera subida de tipos de la Fed en más de tres años (en %).

Fuente: Allianz Global Investors Global Economics & Strategy y Bloomberg. Datos a 26 de junio de 2026.

Próximos pasos de la Fed: endurecer la política monetaria antes de impulsar reformas

De cara a los próximos meses, el orden en el que se adopten las medidas será fundamental. Antes de que la Fed pueda respaldar de forma creíble una visión más optimista sobre el lado de la oferta y el potencial de crecimiento de la economía, primero tendrá que reforzar su credibilidad en la lucha contra la inflación.

Dejar que la inflación siga por encima del objetivo mientras se confía en que las futuras mejoras de productividad acabarán resolviendo el problema solo serviría para erosionar aún más esa credibilidad. Por eso creemos que Kevin Warsh optará por un enfoque de “lo primero es lo primero”: en primer lugar, endurecer la política monetaria para hacer frente a la actual desviación de la inflación respecto al objetivo; en segundo lugar, reforzar la credibilidad de la Fed en su compromiso con la estabilidad de precios; y, posteriormente, impulsar reformas institucionales más amplias, confiando en que un crecimiento más sólido de la productividad contribuya a moderar las presiones inflacionistas a medio plazo.

1) Fuente: El índice de inflación PCE de mayo en EE. UU. supera el 4% y mantiene abierta la puerta a nuevas subidas de tipos por parte de la Fed. Reuters, a 25 de junio de 2026.