Por fin ha vuelto la temporada de presentación de resultados | Claves de la próxima semana

Los últimos días han puesto de manifiesto una vez más lo volátil que sigue siendo el flujo de

noticias en torno al conflicto con Irán. La última ronda de negociaciones entre EE. UU. e Irán no

logró avances tangibles, dejando sin resolver los principales puntos de discordia: el programa

nuclear iraní y el estrecho de Ormuz. A pesar de ello, con el alto el fuego manteniéndose

formalmente y los mercados asumiendo aparentemente que el presidente de EE. UU. buscaría

una distensión si se enfrentara a una presión excesiva por parte de sus aliados y al alza de los

precios de mercado, los mercados de renta variable se han mantenido relativamente tranquilos.

De hecho, el principal índice estadounidense, el S&P 500, ha vuelto entretanto a su nivel

anterior a la guerra. Los precios del petróleo han retrocedido recientemente desde sus máximos

anteriores.

En Europa, las elecciones parlamentarias de Hungría trajeron consigo una sensación de alivio

político: la derrota de Viktor Orbán tras 16 años en el poder se considera ampliamente en

Bruselas como una puerta abierta a una cooperación más constructiva dentro de la Unión

Europea (UE). Aunque es poco probable que este resultado lo cambie todo de la noche a la

mañana, sí reduce el riesgo, desde la perspectiva de los inversores, de un estancamiento

político —considerado durante mucho tiempo como una debilidad en la toma de decisiones de la

UE—.

Ahora, con el inicio de la temporada de presentación de resultados del primer trimestre, al

menos parte de este ruido político podría pasar a un segundo plano. Parece haber una

sensación de anticipación entre los inversores a medida que la atención vuelve a centrarse en

los resultados empresariales. Esta anticipación se ha traducido en unas expectativas elevadas al

inicio de la temporada, aunque solo se espera que un número limitado de sectores registre un

aumento significativo de los beneficios. Según FactSet, se espera un crecimiento de los

beneficios de alrededor del 13% interanual en EE. UU., lo que supondría el sexto trimestre

consecutivo de expansión de dos dígitos. Llama la atención que, a diferencia de lo que ocurre en

un ciclo trimestral típico, las estimaciones de beneficios se han revisado al alza, en términos

generales, desde principios de año. Esto sugiere que la confianza entre los analistas se ha

mantenido alta, respaldada por unas previsiones corporativas positivas por encima de la media.

Dicho esto, el impulso alcista sigue concentrándose en un pequeño número de sectores e

industrias. La mayor parte de las revisiones al alza son atribuibles al sector tecnológico y,

dentro de este, especialmente a los semiconductores y los equipos relacionados. Entre las

propias acciones tecnológicas, existe una divergencia considerable: mientras que las empresas

de semiconductores están generando un crecimiento de los beneficios cercano al triple dígito, el

software y los servicios de IT registran tasas mucho más bajas, que en algunos casos llegan a

ser de un solo dígito. A nivel sectorial, el panorama parece, por tanto, más amplio de lo que

realmente es, y la importancia de los principales proveedores de inteligencia artificial sigue

siendo excepcionalmente alta.

Junto con el sector tecnológico, el sector energético también ha contribuido de manera significativa al aumento de las expectativas de beneficios. El factor determinante más evidente

es la fuerte subida de los precios del petróleo a lo largo del trimestre. Sin embargo, hasta ahora el mercado solo ha reflejado esto de forma parcial en unas valoraciones más altas, lo que

sugiere que los inversores siguen mostrándose escépticos respecto a que los elevados precios

del petróleo resulten sostenibles. Fuera de estos dos sectores, el panorama es desigual: el

sector financiero está registrando un crecimiento de los beneficios sólido y generalizado, y es

uno de los pocos sectores que está experimentando revisiones al alza. En los sectores

relacionados con el consumo, la incertidumbre va en aumento; en el ámbito sanitario, los

beneficios están muy condicionados por el segmento. En Europa, donde los valores energéticos

y financieros son también los principales sectores que impulsan el crecimiento, el alcance de la recuperación sigue siendo limitado y el crecimiento general de los beneficios es

significativamente más moderado.

La semana que viene

Además de los resultados empresariales, la agenda de datos de la próxima semana estará

dominada por los indicadores de confianza e inflación. En la zona del euro, en particular, los

índices preliminares de gestores de compras (jueves), las cifras preliminares de confianza del

consumidor (miércoles) y la encuesta ZEW de Alemania (martes) y el índice Ifo (viernes)

deberían ofrecer una imagen más clara de cómo la guerra en Irán y el aumento de los precios

del petróleo han afectado a la confianza empresarial y del consumidor. El jueves también se

publicarán los índices de gestores de compras de Japón, Reino Unido y EE. UU. Se esperan los

datos de inflación de marzo de Reino Unido (miércoles) y de Japón (viernes). Dependiendo de la

evolución, especialmente de los precios de la energía, estas publicaciones podrían tener

implicaciones para las perspectivas de política monetaria de los respectivos bancos centrales.

En EE. UU., la atención se centrará en las ventas minoristas del martes y en los datos definitivos

de confianza del consumidor de la Universidad de Michigan del viernes.

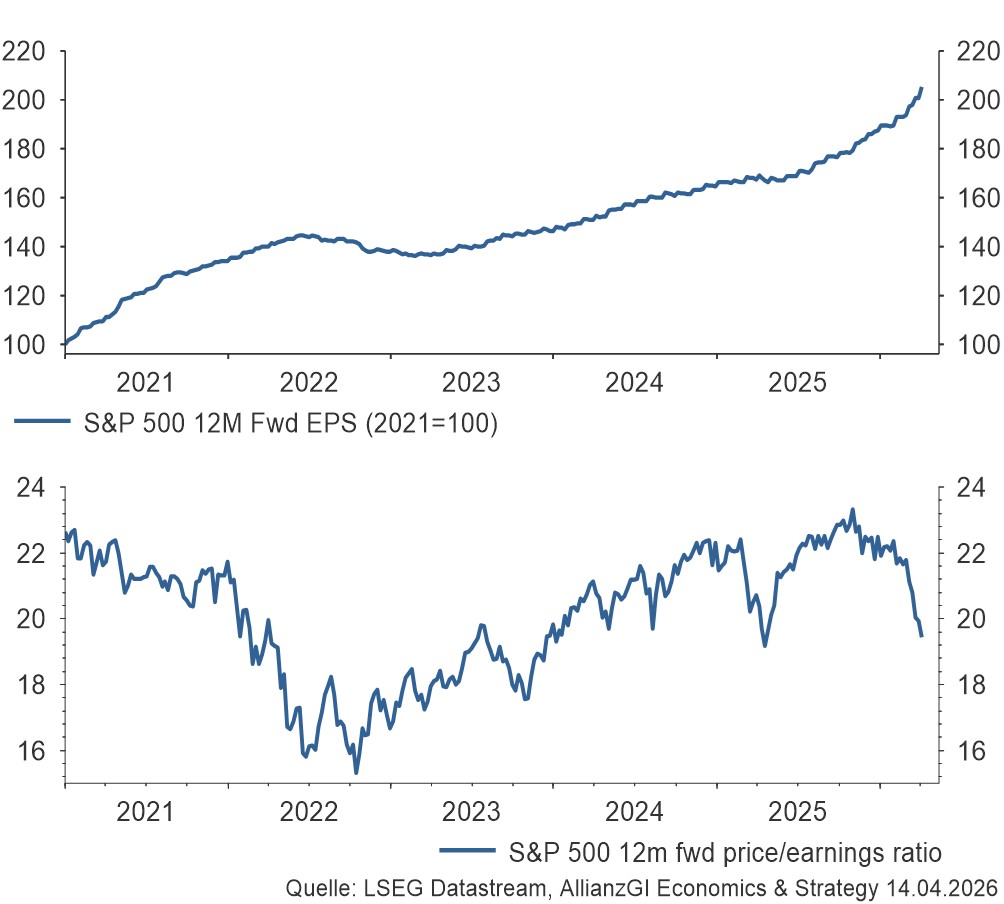

La combinación del optimismo en torno a los resultados empresariales y unos mercados de

renta variable que han caído, o al menos han dejado de subir, debido a la guerra apunta a una

normalización gradual de unos niveles de valoración que antes estaban muy tensionados (véase

nuestro gráfico de la semana). Además, la última encuesta de Bank of America a gestores de

fondos sugiere que la confianza en el crecimiento económico y en los recortes de tipos de

interés se ha evaporado por completo. La confianza de los inversores de cara a la temporada de

resultados se apoya sobre todo en el sector tecnológico. Es allí, más que en ningún otro lugar,

donde probablemente se determinará la dirección que tomarán los mercados de capitales en las

próximas semanas.

Esperemos que esta expectativa resulte justificada.

Atentamente,

Stefan Rondorf

S&P 500: La combinación de una dinámica de beneficios en aceleración y unos niveles del

índice estancados implica una valoración más baja