Sigue flexionándose, pero no se rompe | Claves de la próxima semana

Los mercados de capitales parecen estar actualmente caminando por la cuerda floja: mientras que la economía mundial sigue mostrando una notable resistencia, los vientos en contra —especialmente los derivados de los precios del petróleo— son cada vez más evidentes. Los inversores operan en un entorno marcado a partes iguales por la confianza y la cautela. Y ahí es precisamente donde reside el verdadero reto para las próximas semanas.

La cuestión central sigue siendo el conflicto en curso en Irán. Los mercados han aprendido a convivir con las tensiones geopolíticas, pero eso no significa que estos riesgos haya desaparecido. Más bien al contrario: los últimos acontecimientos muestran que el alto el fuego sigue siendo extremadamente frágil y apenas se vislumbra un final para la crisis.

Fundamentalmente, los riesgos vinculados a los mercados energéticos no han remitido, y el bloqueo del estrecho de Ormuz está añadiendo una prima notable a los precios del petróleo. A su vez, esto se está trasladando a la inflación y, en última instancia, a la política monetaria y a las valoraciones en los mercados de capitales.

De hecho, la inflación en EE. UU. está resultando más persistente de lo que se esperaba hace solo unos meses, ya que el aumento de los costes energéticos sigue ejerciendo presión al alza sobre los precios. El crecimiento económico se ha mantenido resistente en este entorno, aunque la guerra de Irán no lo ha dejado del todo indemne. En EE. UU., el crecimiento apenas se ha ralentizado. En la zona del euro, el crecimiento del producto interior bruto (PIB) se ha debilitado, pero solo ligeramente. Por lo tanto, «sigue flexionándose, pero no se rompe» continúa siendo un paradigma adecuado para describir el estado actual de la economía mundial (véase también nuestro House View actualizado en el apéndice).

Un factor estabilizador clave sigue siendo el ciclo de inversión en tecnologías orientadas al futuro. En EE. UU., en particular, el fuerte gasto en infraestructuras y nuevas tecnologías está respaldando la actividad económica. Al mismo tiempo, sin embargo, aumentan los indicios de enfriamiento en el mercado laboral. Esta evolución merece especial atención, ya que, históricamente, el mercado laboral ha proporcionado a menudo señales tempranas de los puntos de inflexión en el ciclo económico.

En Europa se observa un panorama más heterogéneo. La economía nacional se ve respaldada por el gasto público y el aumento de la inversión, mientras que persiste la incertidumbre política —incluidas las cuestiones presupuestarias en determinados Estados miembros—. China, por su parte, se encuentra inmersa en un ejercicio de equilibrio: tras una breve recuperación, hay cada vez más indicios de una nueva debilidad, lo que ha llevado al Gobierno a poner en marcha

contramedidas específicas.

El contexto de la política monetaria también ha cambiado, y la fase anterior de claras expectativas de recortes de tipos de interés parece haber llegado a su fin, por ahora. Los bancos centrales están actuando con mayor cautela, siguiendo de cerca la evolución de los acontecimientos y evitando cualquier compromiso firme. Para los mercados, esto significa que ya no se puede dar por sentado el apoyo de una política monetaria más flexible.

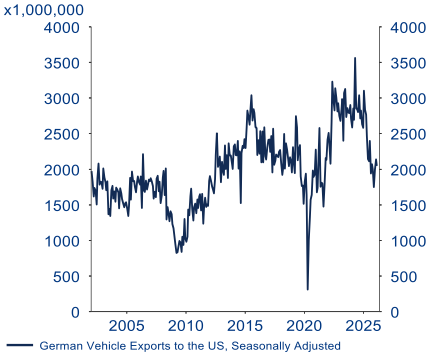

A estos retos se suman las renovadas tensiones en torno a la política comercial. Después de que el presidente de EE. UU., Donald Trump, anunciara planes para aumentar al 25% los aranceles sobre las exportaciones de automóviles de la Unión Europea a EE. UU., Washington justificó la medida señalando lo que considera una aplicación insuficiente del acuerdo comercial de Turnberry del año pasado. Trump invocó la sección 232 de la Ley de Expansión Comercial de 1962, alegando motivos de seguridad nacional, por lo que el aumento de los aranceles no se vería afectado por la sentencia del Tribunal Supremo de EE. UU. de principios de este año que anuló los aranceles de la IEEPA.

Desde la introducción de un arancel del 15% en abril de 2025, las exportaciones de automóviles de la UE a EE. UU. ya han caído en torno a un tercio, hasta un nivel anualizado de unos 25.000 millones de euros, lo que supone aproximadamente el 0,1% del PIB de la UE. El impacto de esta medida se dejaría sentir principalmente en Alemania, que representa alrededor de dos tercios de las exportaciones de automóviles de la UE a EE. UU., lo que equivale a aproximadamente el 0,4% del PIB alemán (véase nuestro gráfico de la semana). El riesgo para la economía podría aumentar aún más si la UE decidiera tomar represalias.

En este contexto, la mejor forma de describir el entorno actual del mercado es «sigue flexionándose, pero no se rompe». La resiliencia está ahí, pero se está poniendo cada vez más a prueba.

La semana que viene

Es probable que la situación se mantenga igual durante la próxima semana, con la atención puesta en los datos macroeconómicos. La semana comienza en Japón, donde la atención se centrará en los datos sobre la actividad económica del tercer trimestre. Tras haber mostrado anteriormente un impulso positivo, el mercado buscará cualquier confirmación de los primeros indicios de que la economía se está desacelerando.

A mediados de semana, el foco se desplazará a la zona del euro: la publicación de los datos definitivos sobre los precios al consumo ofrecerá una perspectiva de cómo han evolucionado las

recientes presiones sobre los precios y si están surgiendo indicios de estabilización. A esto le seguirán el jueves las solicitudes semanales de subsidio por desempleo de EE. UU. Estos datos arrojarán luz sobre la situación del mercado laboral y suelen ser objeto de un estrecho seguimiento por parte de los mercados.

Además de los nuevos datos de inflación, la utilización de la capacidad productiva en la economía estadounidense también merece un análisis minucioso. La pregunta clave es si la economía podrá

seguir mostrando resistencia o si los vientos en contra se volverán demasiado fuertes.

Les deseo una semana llena de resiliencia.

Atentamente,

Dr. Hans-Jörg Naumer.

Exportaciones de vehículos alemanes a EE. UU., ajustadas estacionalmente en EUR

Fuente: LSEG Datastream, AllianzGI Global Capital Markets & Thematic Research, 04.05.2026. La rentabilidad pasada no es indicativa de la rentabilidad futura.