¿Dónde estamos desde los máximos?

Market Insights

Información de última hora en los mercados financieros de la mano de nuestra Product Specialist, Silvia San Bruno de la Cruz.

La bolsa europea (Stoxx 600) marcó su mejor nivel en la historia el pasado 15 de abril. ¿Qué ha ocurrido desde entonces?

Como véis, ha corregido en torno a 20%, parecido a Japón y menos dramático que el casi 30% que se dejan las bolsas emergentes, las cuales, por cierto, venían cayendo desde mucho tiempo atrás. Otra cosa es el SP500, menos de 9%. Vale que es el activo “refugio” en el mundo de bolsa, pero si lo que de verdad está descontando el mercado es riesgo de recesión en EEUU, hay alguna pieza que no encaja, ¿no?

Sigamos indagando en nuestra bolsa. Desde los mencionados máximos, ¿qué es lo que ha sufrido más intensamente? ¿petroleras?

Era imaginable, después de ver el primer gráfico, desolador

para bolsas emergentes, que el sector de materiales sería el más claro

exponente de la caída. Menos obvio y más duro quizá, el más de 30% que

pierden bancos, y eso que en estos tres días de rebote recuperan 13%.

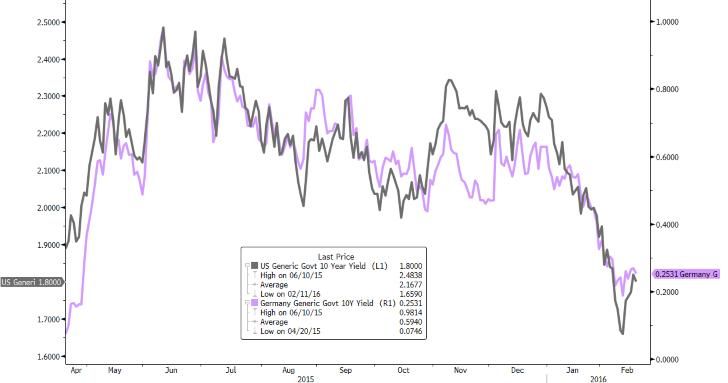

El bono, entonces, como un tiro, ¿no? Bueno, no tanto… El 10 años alemán, la entrañable referencia para Europa entera, hizo mínimos históricos de rentabilidad también allá por abril. El día 20.

Después de idas y venidas, lo vemos hoy a 0.25%. Algo mejor el americano, este sí que ha pagado en el episodio de insalubridad que vivimos desde la pasada primavera.

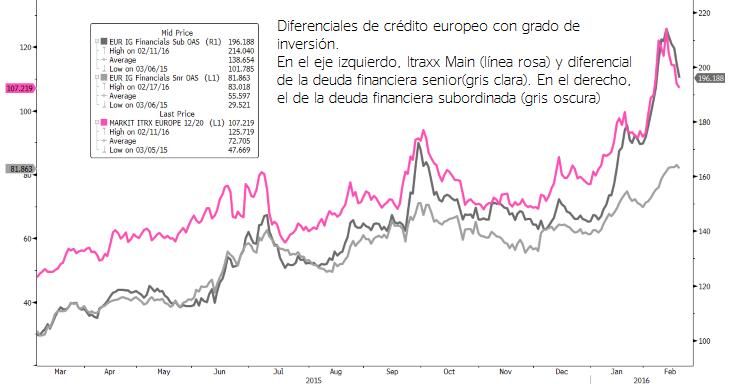

Pero… mención aparte merece el crédito. A fecha de hoy parece bien claro que la iliquidez que define su peor característica está haciendo mucho mucho mal. El crédito europeo empezó a torcerse un poco antes que la bolsa. Si nos fijamos en el índice Itraxx Main, menos de 50pb de diferencial por el crédito europeo con grado de inversión pedía el mercado al activo por el riesgo de impago. En el mínimo del pasado jueves, más de dos veces y media esa prima, 125pb. Ahora lo vemos en 106, estrechando bien los últimos tres días.

¿Cómo de alto / bajo es ese diferencial en un contexto histórico? En otras palabras, el aumento que ha experimentado recientemente, ¿está o no en consonancia con las circunstancias económicas y los fundamendos de las empresas europeas? No voy a contestaros, claro, pero sólo dos veces antes en la historia lo veo más arriba que hoy, y las dos estaban a océanos de distancia. Crisis subprime de 2008 y crisis de la deuda europea en 2011/2012. En otras palabras, salvo en situaciones de máximo estrés, la cosa no estaba por aquí…. [?]

Con esto os dejo disfrutar del tercer día de rebote, con 1% de subida en el Stoxx 600 y las primas de riesgo en crédito (-2pb) y deuda (española, -3pb) retrocediendo