Crédito a corto plazo: ¿renta y baja volatilidad?

¿Existe algún modo de acceder a la renta atractiva de la deuda corporativa global con grado de inversión pero con menor volatilidad? En Insight Investment reciben de manera creciente esta pregunta por parte de inversores con restricciones de riesgo a medida que caen las tasas del efectivo.

Desde finales de 2022, el crédito global ha atraído a inversores debido a sus rentas relativamente elevadas, tasas de incumplimiento bajas y buenas perspectivas a corto plazo para las empresas. Como activo de riesgo, sin embargo, el segmento todavía es vulnerable a conmociones de mercado, como por ejemplo la abrupta reacción al anuncio de aranceles más altos de lo previsto a comienzos de abril. Esto ha llevado a los inversores a preguntarse cuál es el mejor modo de acceder al mercado de deuda corporativa mitigando al mismo tiempo esa volatilidad.

El enfoque de Insight consiste en concentrarse en crédito con grado de inversión con un vencimiento máximo de cinco años. Los bonos de menor duración tienden a ser menos sensibles a acontecimientos adversos y a estar menos expuestos a fluctuaciones de las rentabilidades al vencimiento (TIR) de la deuda soberana.

El equilibrio entre volatilidad y oportunidades

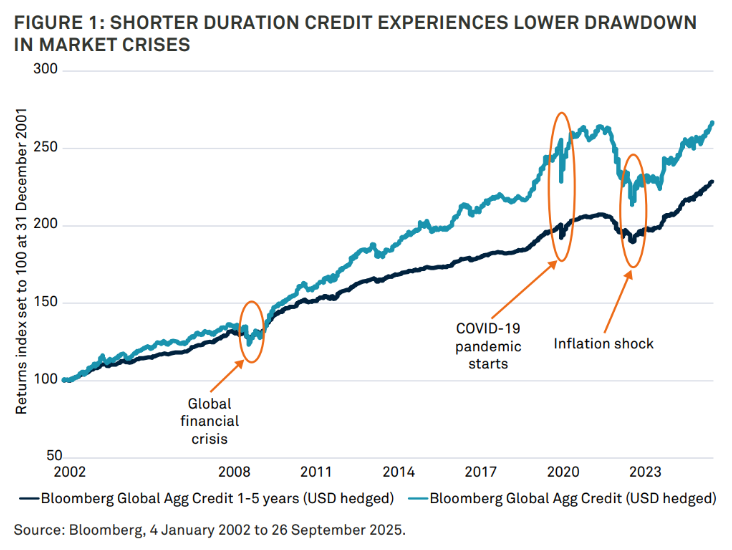

Limitar el universo de crédito global a instrumentos con vencimientos no superiores a 5 años puede amortiguar de manera significativa la variabilidad de las rentabilidades. El gráfico 1 muestra los retrocesos muy inferiores del índice Bloomberg Agg Credit 1-5 Years respecto a los del índice de todos los vencimientos durante las grandes crisis del mercado de los últimos 20 años. La contrapartida de esta ventaja es renunciar a parte de la renta adicional que ofrecen los instrumentos de mayor vencimiento.

¿Cómo evolucionaría el crédito a corto plazo en estos escenarios de mercado?

Es importante evaluar cómo podrían comportarse las estrategias de crédito de vencimiento corto y de todos los vencimientos en un abanico de escenarios de mercado potenciales de corto a medio plazo. Actualmente prevemos tres escenarios plausibles:

1. La inflación se reacelera: si la inflación comienza a aumentar desde niveles ya elevados (potencialmente impulsada por la repercusión de costes relacionados con los aranceles) podría aplazarse el recorte de los tipos de interés, y las rentabilidades al vencimiento (TIR) de la deuda soberana podrían subir. Este escenario no está descontado actualmente por los mercados, con lo que seguramente presionaría las valoraciones de la deuda corporativa global. En tal entorno, las estrategias de crédito a corto plazo mostrarían una mayor resiliencia, al experimentar menores retrocesos que las que invierten en bonos corporativos de todos los vencimientos.

2. El crecimiento se ralentiza: un entorno de crecimiento apagado y paro creciente podría desencadenar aversión al riesgo, conduciendo a un ensanchamiento de los diferenciales de crédito y a menores TIR de la deuda soberana. Este escenario tiene implicaciones dispares para el crédito: el aumento de diferencial supone un obstáculo, mientras que el descenso de las TIR le brinda respaldo. El impacto neto sobre las estrategias a corto plazo y de todos los vencimientos es incierto, y dependerá del equilibrio entre estas dos fuerzas opuestas.

3. Los tipos de interés disminuyen: si los bancos centrales reanudan o continúan sus recortes del precio del dinero, cabe esperar un descenso de las TIR de la deuda pública. Los mercados globales de deuda corporativa parecen descontar este escenario favorable, y una cartera de crédito que abarque todos los vencimientos sería la que más se beneficiaría de tal escenario, ya que unas TIR decrecientes potencian el atractivo relativo de mayores diferenciales de crédito y mejoran las condiciones de financiación de las empresas.

El papel del crédito a corto plazo en una cartera

Las estrategias de deuda corporativa global a corto plazo ofrecen una combinación de renta relativamente elevada y baja volatilidad, con lo que pueden jugar un papel esencial en cualquier cartera de renta fija. De esta manera pueden funcionar de manera eficaz como estrategias de efectivo mejorado, generando diferencial incremental a través del préstamo con grado de inversión, mientras que su gestión activa aporta potencial de mejorar la rentabilidad. A diferencia de la deuda soberana, estas estrategias aportan un potencial de renta superior sacando partido a la solvencia de los emisores corporativos de calidad.

Rentabilidades más consistentes

Insight aplica un proceso disciplinado con controles de riesgo meticulosos diseñado para ofrecer rentabilidades más estables. Estos controles incluyen la lista de control “landmine checklist”, que filtra valores en base a la probabilidad de acontecimientos capaces de provocar una rebaja de calificación crediticia, un incumplimiento o un bajón de la confianza de los inversores. Utilizamos un sistema de unidades de riesgo para evaluar las condiciones de mercado y ajustar de manera acorde la exposición de las estrategias. Nuestra plataforma está equilibrada por regiones, lo cual asegura que en todas ellas se generan ideas sin sesgo regional alguno.

Lanzada en 2011, la estrategia de crédito global de Insight gestiona más de 13.000 millones de dólares y ha estado a cargo del mismo equipo gestor desde su creación. Estos gestores supervisan asimismo la estrategia de deuda corporativa a corto plazo. Ambos enfoques utilizan el mismo proceso, plataforma y filosofía de inversión, y la selección de valores es su principal fuente de alfa.

Renta con una volatilidad limitada

La deuda corporativa global ha experimentado fuertes entradas de capital en los últimos tres años, respaldadas por rentas atractivas y fundamentales sólidos. Sin embargo, no todos los inversores son capaces de soportar las rachas periódicas de volatilidad que pueden experimentar las estrategias de mayor duración.

Las estrategias de crédito global a corto plazo ofrecen una manera de capturar gran parte del atractivo perfil de riesgo/rentabilidad de la clase de activo pero con una volatilidad limitada. Concentrándose en vencimientos más cortos, estas estrategias aportan un flujo de rentabilidad más estable sin sacrificar las principales ventajas del crédito con grado de inversión.

El valor de las inversiones puede bajar. Los inversores podrían no recuperar la suma invertida. La renta generada por las inversiones puede variar y no está garantizada.

1BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que presten servicios de gestión de cartera en el marco de los productos y servicios ofrecidos por BNYMIM EMEA, BNY MFML o por las compañías afiliadas de operación de fondos.

2783259 Exp: 1 Mayo 2026