Cobas Asset Management - Comentario Segundo Trimestre 2018

Comentario Segundo Trimestre 2018

En el segundo trimestre hemos visto como los fondos obtenían resultados positivos, a pesar del mal comportamiento de nuestra principal inversión en la cartera internacional, Aryzta, manteniendo las carteras estables. El conocimiento de los negocios tras un año y medio invertidos en las principales compañías, nos permite continuar tranquilos y convencidos de que se trata de carteras sólidas y con potenciales de revalorización muy elevados.

La mayor parte de las compañías en las que estamos invertidos han visto como su negocio ha evolucionado positivamente, si bien es cierto que la impresión que pueden tener nuestros inversores es que esto no se ha visto reflejado en el valor liquidativo de nuestros fondos. Esta no es la primera vez que hemos estado en tal situación, y ciertamente no será la última. Tarde o temprano, sin embargo, los precios de las acciones seguirán el desarrollo de su valor subyacente, tal como lo han hecho en el pasado. Como muchos de ustedes ya conocen, el tiempo, es uno de los principales factores en los que se puede confiar cuando se invierte a largo plazo, ya que siempre juega a nuestro favor.

Como hemos indicado, el principal motivo por el que la buena evolución de la mayor parte de las compañías de nuestra cartera internacional no se ha visto reflejada en la rentabilidad de los fondos ha sido el mal comportamiento bursátil de Aryzta, compañía ya bien conocida y sobre la que profundizaremos más adelante. La exposición a esta compañía ha afectado negativamente este año a la rentabilidad de la cartera internacional, concretamente a cierre del segundo trimestre, aproximadamente en un 6%. Si excluyéramos a Aryzta de los cálculos, sería neutra con respecto a sus índices de referencia en 2018. Es decir, un solo valor ha estropeado temporalmente el trabajo del resto de la cartera (aunque como dice Buffett, si descartamos de una ronda de golf los malos golpes todos seriamos campeones). Afortunadamente Aryzta se va a recuperar y nos beneficiaremos significativamente de esa recuperación.

Gracias a todos por la continua confianza en nuestro modelo de gestión (con 1427 nuevas altas en el segundo trimestre), que permitirá a todos disfrutar de altas revalorizaciones derivadas de la infravaloración de los activos en que estamos invertidos.

Carteras

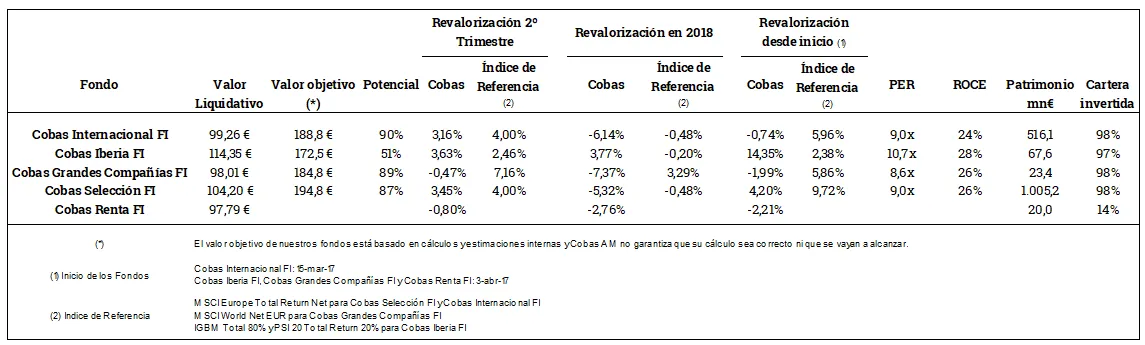

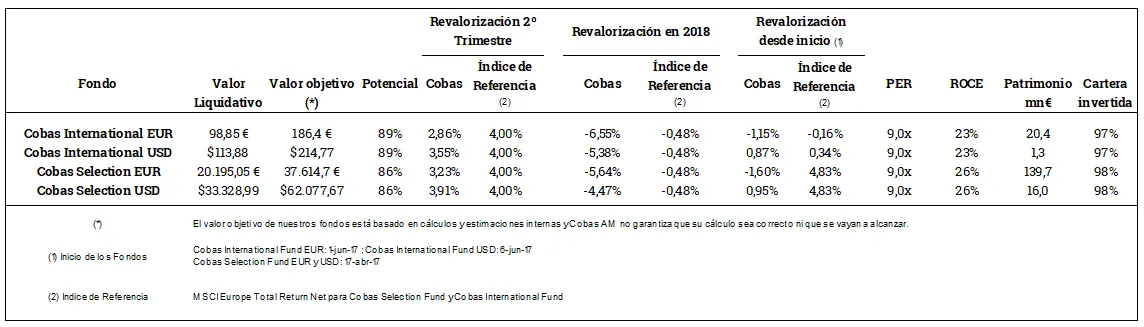

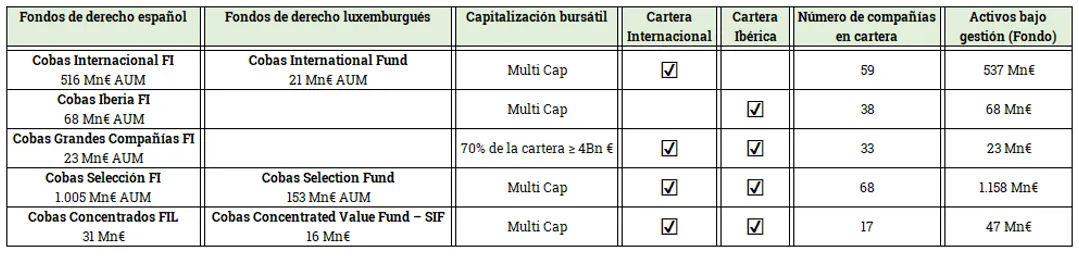

En Cobas AM gestionamos tres carteras: la cartera internacional, que invierte en compañías a nivel mundial excluyendo las que cotizan en España y Portugal; la cartera ibérica, que invierte en compañías que cotizan en España y Portugal o bien tienen su núcleo de operaciones en territorio ibérico; y por último la cartera de grandes compañías, que invierte en compañías a nivel global y en la que al menos un 70% son compañías con más de 4.000 millones de euros de capitalización bursátil. Con estas tres carteras construimos los distintos fondos de renta variable que gestionamos a 30 de junio (haga click en la imagen para ampliar):

Cartera Internacional

Durante el segundo trimestre de 2018, la cartera internacional ha obtenido una rentabilidad positiva del 3,2%, frente al 4% del índice de referencia, MSCI Europe Total Return Net.

Desde que el fondo Cobas Internacional FI comenzó a invertir en renta variable a mediados de marzo de 2017, ha obtenido una rentabilidad del -0,7%. El índice de referencia se revalorizó un 6,0%.

El valor objetivo de la cartera, 188,8€/participación, se sitúa muy por encima del valor liquidativo, con un potencial de revalorización del 90%. Nuestro trabajo es seguir incrementando el valor de la cartera en el tiempo y esperar a que este valor se termine reflejando en su valor liquidativo.

Obviamente, como consecuencia de este potencial, estamos invertidos al 98%, cerca del máximo legal permitido del 99%.

En conjunto, la cartera cotiza con un PER 2018 estimado de 9,0x y un ROCE del 24%. Si nos fijamos en el ROCE excluyendo las compañías de “shipping” y de materias primas, nos situamos en el 34%.

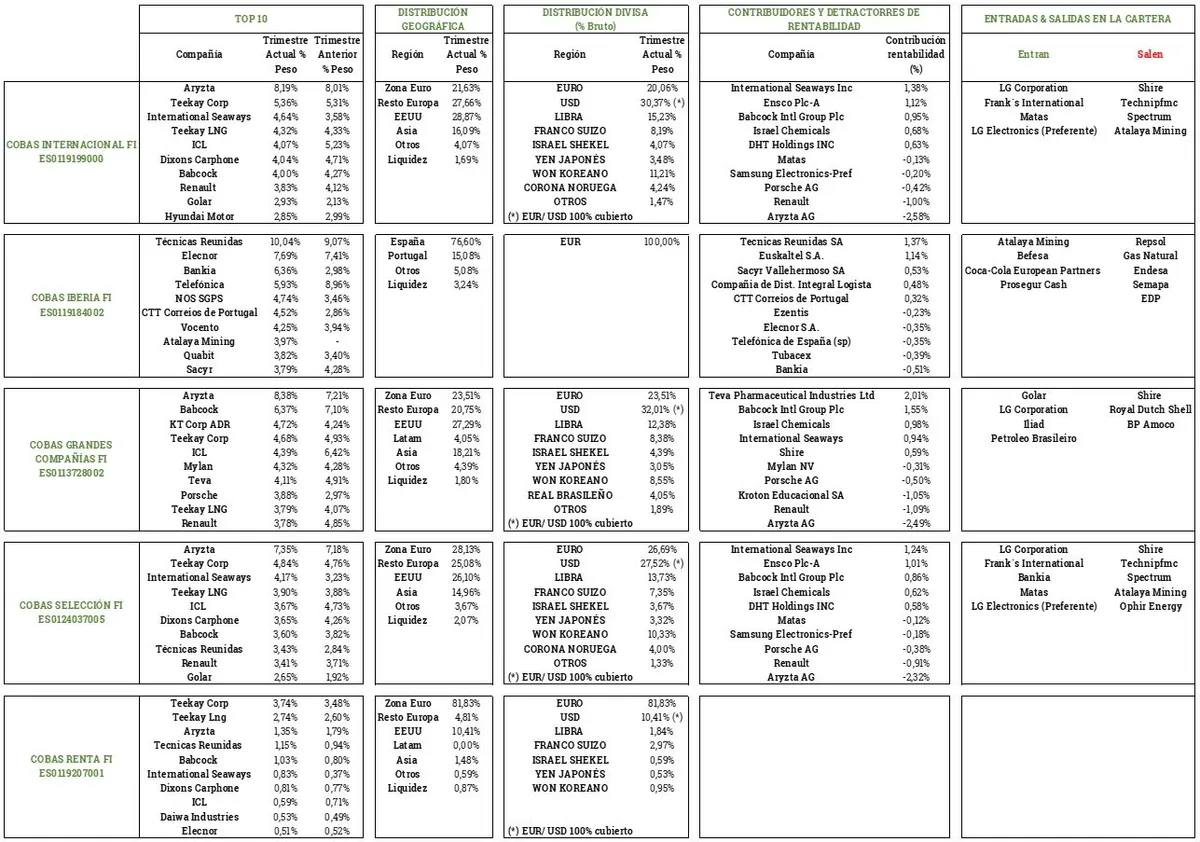

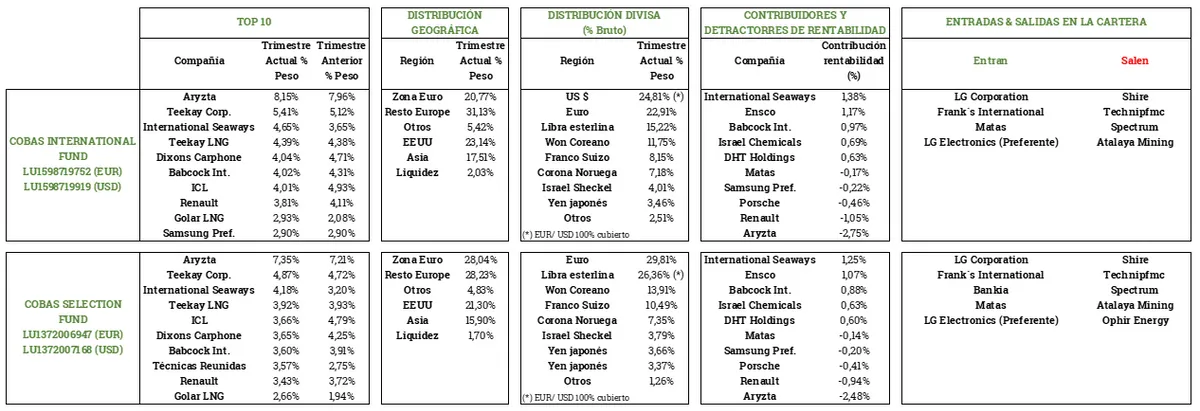

En cuanto a la distribución geográfica, ésta no ha cambiado significativamente durante el trimestre, manteniéndose una alta exposición fuera de Europa y de la zona Euro.

Durante el trimestre, la mayor contribución al resultado positivo de la cartera ha sido generada por International Seaways (+1,38%) y Ensco Plc (+1,12%). Por otro lado, destaca el efecto negativo sobre la rentabilidad de la cartera por parte de Aryzta (-2,58%) y Renault (-1,00%).

A la rentabilidad positiva obtenida durante el trimestre también han contribuido noticias positivas sobre algunas de las compañías en cartera. Cabría destacar la OPA lanzada por Takeda sobre Shire a principios de mayo y que aprovechamos para deshacer la posición con una ganancia en torno al 30%. Nevsun también fue objeto de una OPA a principios de mayo lo cual llevo al precio de la acción a subir fuertemente, aunque en este caso la compañía decidió no aceptarla y la acción corrigió, momento en el que aprovechamos para incrementar nuestra posición a precios atractivos. El día 16 de julio, Lundin Mining anunció el lanzamiento de una nueva oferta que por segunda vez ha sido rechazada por Nevsun, que continúa pensando que infravalora sus activos. Destacar también el buen comportamiento de GIII Apparel, que ha doblado su precio en bolsa durante estos seis meses.

En el lado negativo, esta rentabilidad se ha visto lastrada principalmente por Aryzta. También hemos recibido alguna otra noticia negativa de menos importancia (Dixons o Petra Diamonds, por ejemplo), pero el resto de la cartera evolucionó favorablemente, creando valor trimestre a trimestre.

Aryzta y el reto de ir a la contra

Nuestra posición en Aryzta en los diferentes fondos es:

7,35% Cobas Selección FI; 8,19% Cobas Internacional FI; 8,38% Cobas Grandes Compañías FI; 1,35% Cobas Renta FI.

No es la primera vez, ni será la última, que invirtamos en una compañía con características similares a Aryzta. Vamos a repasar los casos de Smurfit Kappa y de Thales que nos servirán para ilustrar lo que podemos esperar de Aryzta.

Smurfit Kappa, empresa dedicada a fabricar cartón de embalaje, salió a cotizar a 16,5 euros por acción a mediados de marzo de 2007 tras una OPV. Desde ese momento encadenó un descenso del 93% hasta marcar mínimos históricos a finales de octubre de 2008, cotizando a 1 euro por acción. Empezamos a construir la posición en 2007 y se continuó comprando incluso por debajo de 1 euro. En ese momento la compañía tenía 237 millones de acciones en circulación, lo cual le daba una capitalización bursátil de cerca de 250 millones de euros, frente a los 3.900 millones que tenía el día de la OPV. Este descenso en el precio de la acción vino como resultado de un EBITDA cayendo de 1.000 millones de euros a cierre de 2007 a 740 millones en 2009, y con una deuda en balance de alrededor de 3.000 millones. Gary McGann era el CEO de Smurfit Kappa durante esa delicada situación y siempre tuvo como uno de sus principales objetivos defender al accionista y no destruir valor, evitando a toda costa hacer una ampliación de capital. Hoy en día, 10 años más tarde y después de haber pasado por la peor crisis financiera de los últimos 50 años, la compañía sigue teniendo el mismo número de acciones en circulación, las cuales cotizan por encima de 34 euros suponiendo una revalorización de más del 3.000% desde los mínimos de 2008, capitalizando más de 8.000 millones de euros. Nosotros vendimos nuestras últimas acciones a 8 euros por acción. El actual presidente de Aryzta es Gary McGann.

Ahora en Aryzta tenemos una compañía con un nivel alto de deuda (1.800 millones de euros, descontando el valor de su filial Picard) y un EBITDA que ha caído desde 600 millones de euros a 300 millones de euros esperados, con el precio de la acción cayendo más de un 84% desde los máximos que marcó a mediados de 2014, cerca de 90 francos suizos por acción, hasta los mínimos marcados de este año por debajo de 15 francos suizos por acción. La situación financiera no es sencilla, como no lo era para Smurfit Kappa, pero se trata de un negocio estable y generador de caja que va reduciendo paulatinamente su endeudamiento.

Cuando pensamos en Aryzta, nos viene también a la memoria el caso de Thales, también prueba de resistencia de nuestro carácter de ir a la contra, imprescindible en nuestro proceso inversor.

Thales es una compañía francesa de electrónica dedicada al desarrollo de sistemas de información y servicios para los mercados aeroespacial, de defensa y seguridad. A mediados de 2007 la acción cotizaba alrededor de 45 euros, y la compañía presentaba unos márgenes del 7%. Sin embargo, una deficiente gestión de proyectos, llevaron a la acción a cotizar por debajo de los 30 euros durante gran parte del 2010, con unos márgenes muy bajos en ese momento, aproximadamente del -0,7%. Aprovechamos ese momento para construir gran parte de la posición, y seguimos comprando hasta que la acción tocó mínimos en diciembre de 2011 (por debajo de 22 euros/ acción), cuando Thales presentaba unos márgenes del 6% frente a los márgenes del 10-12% que presentaban sus competidores, como General Dynamics, por ejemplo.

Dicha diferencia tan visible en los márgenes nos llevaba a preguntarnos, ¿Qué razón hay para que Thales no pueda llegar a esos márgenes haciendo bien las cosas? La entrada de Dassault Aviation (compañía de la cual también éramos accionistas en ese momento) a mediados de 2009, que compró más de un 25% del capital, supuso también un hecho clave en nuestra tesis de inversión ya que ayudaría a Thales en el desarrollo de proyectos gracias al excelente control de gestión de proyectos que Dassault Aviation tenía. Algo más de 8 años después, la compañía ha anunciado sus resultados del primer trimestre de 2018 y sus planes para los 3 próximos años, con un aumento de las ventas del 3% al 5% y unos márgenes de alrededor del 11%, lo que ha llevado al precio de la acción a sobrepasar los 110 euros durante este 2018 suponiendo una revalorización de más del 400% desde 2011.

Lo mismo nos preguntamos hoy en día con Aryzta: ¿Cómo puede ser que el líder en su sector tenga márgenes EBITDA de en torno al 8% mientras sus competidores están con márgenes de entre el 10% y el 15%? No creemos que haya motivos justificados para pensar que el líder europeo y americano no obtenga márgenes superiores a los actuales y similares a los de sus competidores.

Con los ejemplos de Smurfit Kappa y Thales tratamos de ilustrar dos casos de éxito en los que hemos estado invertidos anteriormente y que en aspectos claves se pueden parecer a la situación por la que está atravesando actualmente Aryzta.

Hemos, por tanto, aprovechado las fuertes caídas para comprar más acciones con el objetivo de incrementar el potencial de revalorización de la posición. Incluso en el peor escenario, una posible ampliación de capital, ese potencial es también muy elevado.

A continuación, hacemos hincapié en algunos de los sectores que representan un peso importante de la cartera:

Sector automoción

Durante el trimestre hemos visto como la “guerra comercial” entre E.E.U.U. y China ha arrastrado a la baja a muchos sectores, entre ellos el sector de automoción en el cual estamos invertidos a través de Renault, Porsche, BMW y Hyundai. Hemos aprovechado las caídas, que han borrado prácticamente las ganancias de los últimos 6 meses, para incrementar la exposición a Renault y a Porsche, ya que pensamos que está recogido en el precio el posible impacto derivado de dicha “guerra comercial”.

Sector de transporte marítimo

En los primeros meses de 2018 se han llevado a desguace cerca de 30 VLCC (grandes petroleros), tanto por el agotamiento de su vida útil como por el cambio regulatorio que limita, entre otras cosas, las emisiones de azufre. Esto se traduce en un crecimiento nulo de la flota y un proceso de ajuste natural de oferta y demanda de barcos, que llevará a una recuperación del precio de los fletes. Dicho efecto futuro de recuperación se está dejando ver en la recuperación de los precios de las acciones de las compañías de petroleros como Euronav, DHT o International Seaways en la segunda mitad del trimestre.

Cartera Ibérica

Durante el segundo trimestre de 2018, la cartera ibérica ha obtenido una rentabilidad positiva del 3,6%, frente a una revalorización del 2,5% para el índice de referencia compuesto por el I.G.B.M. Total en un 80% y PSI 20 Total Return en un 20%. Hemos seguido incrementando el valor objetivo de dicha cartera hasta 172,5 euros, situándose el potencial de revalorización en el 51% frente al 44% del trimestre anterior.

Desde que el fondo Cobas Iberia FI empezó a invertir en renta variable a principios de abril de 2017, la rentabilidad ha sido del 14,4% frente a una revalorización del 2,4% para el índice de referencia.

En conjunto, la cartera cotiza con un PER 2018 estimado de 10,7x y un ROCE del 28%, estando invertida al 97% en renta variable. La exposición a España y Portugal se ha mantenido estable, tras la reducción en los últimos trimestres de las acciones portuguesas por su buen comportamiento bursátil.

Durante el trimestre, la mayor contribución al resultado positivo de la cartera ha sido generada por Técnicas Reunidas (+1,37%) y Euskaltel S.A. (+1,14%). Por otro lado, destaca el efecto negativo sobre la rentabilidad de la cartera por parte de Bankia (-0,51%) y Telefónica (-0,35%).

Ha habido un bajo nivel de rotación de la cartera. La entrada de Befesa y de Atalaya Mining, de la cual hablamos a continuación, justifican el cambio de folleto que llevamos a cabo el trimestre anterior, en el que abríamos la puerta a invertir hasta un 10% en compañías que no cotizasen en España y Portugal, pero que sí tuviesen el núcleo de sus operaciones en territorio ibérico. Por otro lado, también han entrado en cartera compañías que destacan por la calidad de sus negocios: Prosegur Cash y Coca Cola European Partners. Durante el trimestre hemos aprovechado el buen comportamiento en Bolsa de Euskaltel para rebajar su peso en cartera, al igual que hemos aprovechado las caídas en Bankia y Unicaja para incrementar la posición.

Atalaya Mining

Nuestra posición en Atalaya Mining es del 3,97% en el fondo Cobas Iberia FI.

Atalaya Mining es una empresa minera de cobre que tiene dos activos: una mina de cielo abierto en Huelva (Rio Tinto) y un proyecto de mina en Galicia (Touro). Creemos que el precio de la acción no refleja el valor intrínseco de la compañía por varias razones.

En primer lugar, se trata de una compañía poco conocida en el mercado porque si bien sus activos están en España, la sede está en Chipre y cotiza en Londres. Además, tiene una capitalización bursátil de sólo 360 millones de euros, lo que hace que sea una compañía poco seguida por el mercado.

Otra de las razones, es su equipo directivo, al que conocemos desde hace años, que va a llevar a cabo una expansión en la producción anual de la mina de Rio Tinto, lo que incrementará el valor de la mina sin apenas inversión adicional. Cuando la optimización se produzca, los resultados mejorarán y es razonable pensar que se reflejará en la cotización de Atalaya.

Al invertir en Atalaya Mining estamos invirtiendo en cobre de una forma más rentable. A nivel global, pensamos que el precio del cobre tiene buenas perspectivas, pues estimamos que las necesidades mundiales futuras de cobre no pueden ser satisfechas con las minas que están operativas actualmente y las existencias de cobre disponibles. En consecuencia, consideramos que el precio del cobre debería subir para incentivar el desarrollo de nuevas minas. Cuando suba, nos beneficiaremos gracias a los mayores márgenes de Atalaya.

Cartera Grandes Compañías

Durante el segundo trimestre de 2018, la cartera de grandes compañías ha obtenido una rentabilidad negativa del -0,5%, frente a una revalorización del 7,2% para el índice de referencia, MSCI World Net.

Desde que el fondo Cobas Grandes Compañías FI comenzó a invertir en renta variable a principios de abril de 2017, ha obtenido una rentabilidad del -2,0%. El índice de referencia se revalorizó un 5,9%.

El valor objetivo de la cartera, 184,8€/participación, se sitúa muy por encima del valor liquidativo, con un potencial de revalorización del 89%. Nuestro trabajo es seguir incrementando el valor de la cartera en el tiempo y esperamos que este valor se termine reflejando en su valor liquidativo.

En conjunto, la cartera cotiza con un PER 2018 estimado de 8,6x y un ROCE del 26%. En cuanto a la distribución geográfica, ésta no ha cambiado significativamente durante el trimestre, manteniéndose una fuerte exposición fuera de Europa y de la zona Euro.

Durante el trimestre, la mayor contribución al resultado positivo de la cartera ha sido generada por Teva Pharmaceutical (+2,01%) y Babcock International (+1,55%). Por otro lado, destaca el efecto negativo sobre la rentabilidad de la cartera por parte de Aryzta (-2,49%) y Renault (-1,09%).

Novedades Cobas

Estrenamos nuestra sección de novedades Cobas, con el objetivo de darles un avance de los proyectos e iniciativas de la gestora, así como de los hitos más importantes acontecidos en el último trimestre.

Eventos

En abril celebramos nuestra conferencia anual de inversores en Madrid y Barcelona a la que asistieron más de 1000 inversores en directo de manera presencial y más de 6000 a través de la retransmisión en tiempo real por streaming. Para aquellos inversores que no hayan tenido la ocasión de asistir o ver la conferencia tienen disponible el vídeo de la misma a través del siguiente enlace: https://www.youtube.com/watch?v=CmThRuTPfNI

En nuestro objetivo de informar con la mayor transparencia, hemos comenzado un ciclo de conferencias en varias ciudades de España con la idea de estar más cerca de nuestros inversores y dar seguimiento a la evolución de los fondos con un carácter más personal y frecuente. Se trata de un formato abierto de preguntas con el equipo de Cobas. Estuvimos en La Coruña en junio y hasta final de año tenemos previsto estar en otras ciudades que iremos anunciando.

Además, hemos iniciado un ciclo de conferencias en colaboración con el despacho legal Cuatrecasas. Nuestra idea es tratar temas de su interés como el de la Fiscalidad de la empresa familiar, con el que inauguramos el 14 de junio el ciclo. En los próximos meses están planificadas el resto de las jornadas con temas tales como: la Planificación testamentaria eficaz, cuestiones a considerar para la toma de decisiones en materia de Donación o herencia y muchos otros.

Comunidad Value

Siempre que podemos colaboramos con Value School cuyo objetivo es facilitar el apoyo necesario para fomentar la cultura financiera a todos aquellos que quieran acercarse a este mundo desde una perspectiva neutra e independiente. En definitiva, se trata de ayudar a las personas en su aprendizaje para que puedan tomar decisiones sobre el ahorro mediante una inversión consciente y meditada. Para conseguir este objetivo, han continuado con sus eventos semanales por donde han pasado gestores de la talla de Pablo Gonzalez, gestor de Abaco Capital. Durante el trimestre Juan Huerta de Soto, analista de Cobas AM, presentó “Invirtiendo en calidad”, última publicación de la colección de inversión que Value School coedita con Deusto.

En este trimestre hemos formado parte en el encuentro “4 ángulos Value” organizado por Value School en Zaragoza, dónde nuestra analista Carmen Pérez Baguena participó junto a otras tres gestoras nacionales.

El compromiso de Cobas AM con la filosofía de inversión en valor y la comunidad value tanto en España y a nivel internacional, nos ha llevado a participar en la primera conferencia “Nordic Value” en Dinamarca, con la participación de nuestro equipo de gestión y análisis representado por Andrés Allende.

También tuvimos la suerte de asistir, junto con algunos de nuestros inversores, a la conferencia de Berkshire Hathaway en Omaha, dónde pudimos escuchar las siempre interesantes reflexiones de Warren Buffett y Charlie Munger. ¡Es un viaje obligado para todo inversor value!

La lectura es una pasión y una manera de difundir conocimiento y compartir experiencia, por ello desde Cobas nos llena de ilusión tener ya publicada la versión en inglés del libro Investing for the Long Term (Wiley) de Francisco García Parames.

RGPD

El pasado 25 de mayo entró en vigor el nuevo Reglamento General de Protección de Datos (RGPD) que regula la protección de los datos de cualquier ciudadano de la Unión Europea, en virtud del cual, los usuarios de un servicio tendremos que dar nuestro consentimiento inequívoco para que la empresa que lo presta pueda usar nuestros datos.

Cobas AM ha estado trabajando desde hace tiempo para cumplir esta normativa de forma que todos nuestros clientes sepan de forma inequívoca, clara y distinguible de otros asuntos, qué implica el consentimiento que otorgan (o no) a nuestra Gestora para el tratamiento de sus datos. En este sentido, todos nuestros nuevos inversores encontrarán la solicitud de consentimiento en los contratos de suscripción de todos nuestros Fondos de Inversión y Planes de Pensiones. Así mismo, a todos los inversores que se hayan conectado a su área privada, se les ha presentado una ventana emergente con la solicitud de consentimiento de tratamiento de sus datos en las distintas aplicaciones de uso de los mismos.

Para todos aquellos clientes que no se hayan conectado a su área privada desde el 25 de mayo, lanzaremos en breve plazo una campaña de comunicación con el fin de recabar su consentimiento.

Agradecemos la confianza de todos nuestros inversores, quedando a su disposición el equipo de Relación con Inversores, que, junto con el resto del equipo de Cobas AM, trabaja día a día con el objetivo de ofrecer el mejor servicio.

Anexo (haga clic en la imagen para ampliarla)