Comentario cuarto trimestre 2017

Estimado inversor,

Coincidiendo con la publicación del informe del cuarto trimestre de 2017 de nuestros fondos, ya disponibles para su consulta en nuestra página web, detallamos a continuación las principales características de los mismos.

CARTERAS INTERNACIONALES

Durante el cuarto trimestre, las carteras internacionales has obtenido rentabilidades por encima del 6%, y coincidentemente hemos seguido incrementando el valor objetivo de las mismas. Actualmente el potencial de revalorización para la cartera internacional es del 86% y para la de grandes compañías del 60%.

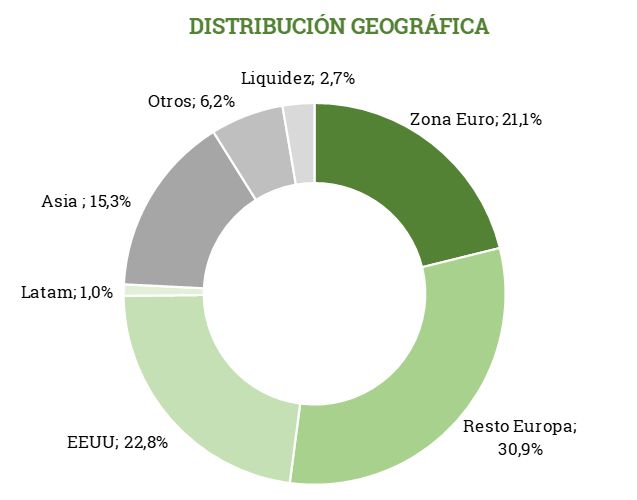

En cuanto a la distribución geográfica, ésta no ha cambiado significativamente durante el trimestre, a excepción de la del fondo Cobas Grandes Compañías FI, en el que hemos aumentado la exposición fuera de Europa y de la zona Euro, en detrimento de estas áreas.

En este trimestre destacamos nuestro viaje a Asia para visitar las compañías japonesas y algunas de las coreanas que tenemos en la cartera internacional. Tenemos una parte importante de la cartera invertida en Asia y conviene estar cerca de las compañías.

CARTERA IBÉRICA

En el caso de la cartera ibérica, la revalorización obtenida en el último trimestre del año ha sido superior al 2%. Hemos seguido incrementando el valor objetivo de dicha cartera, situándose el potencial de revalorización en el 39%.

Durante el trimestre hemos reducido la exposición a Portugal hasta el 20%, desde el 26% que teníamos a cierre del trimestre anterior.

NUESTROS FONDOS

COBAS INTERNACIONAL F.I.

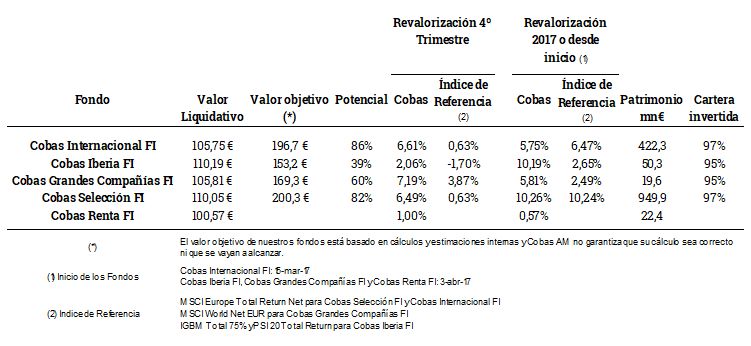

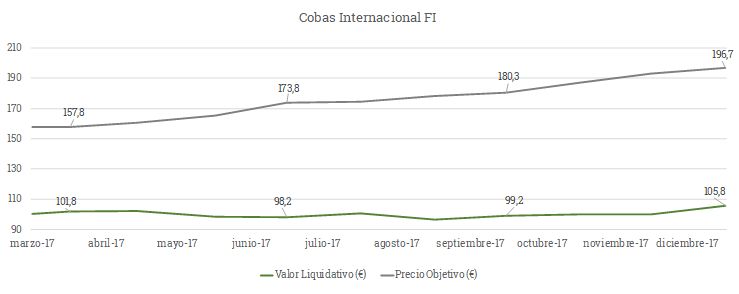

La rentabilidad de Cobas Internacional FI durante el cuarto trimestre fue del 6,61%, frente a una revalorización del 0,63% para el índice de referencia, MSCI Europe Total Return Net. A 31 de diciembre el valor liquidativo se situó en 105,75 euros/participación.

Desde que el fondo Cobas Internacional FI comenzó a invertir en renta variable a mediados de marzo, ha obtenido una rentabilidad del 5,75% a pesar del impacto negativo del 4% como consecuencia de la revalorización del Euro, ya comentado en el trimestre anterior. El índice de referencia se revalorizó un 6,47%.

El valor objetivo de la cartera, 196,7€/participación, se sitúa muy por encima del valor liquidativo con un potencial de revalorización del 86%. Hemos seguido incrementado el valor de la cartera durante el trimestre y esperamos que este valor se siga viendo reflejando a lo largo del tiempo en su valor liquidativo.

Obviamente, y como consecuencia de este potencial, estamos invertidos al 97%, cerca del máximo legal permitido del 99%. El patrimonio gestionado a 31 de diciembre es de 422,3 Millones de euros, habiendo alcanzado un número total de 5.781 partícipes.

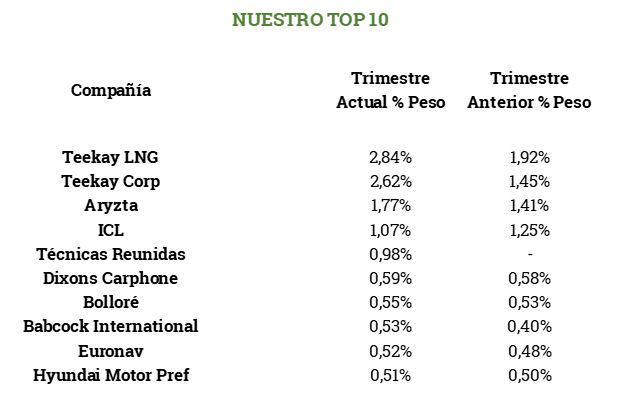

Cartera

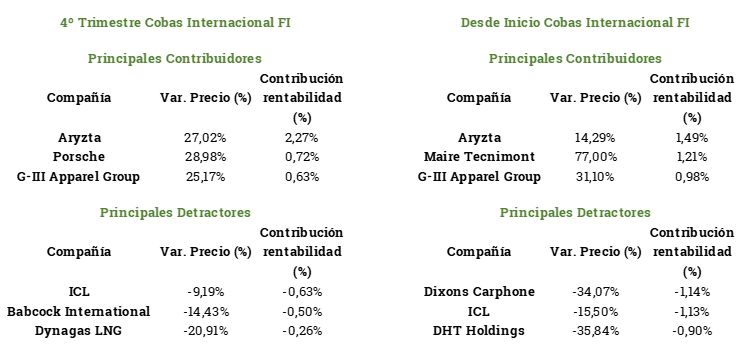

Durante el trimestre, y también desde su inicio, la mayor contribución al resultado positivo ha sido la de Aryzta (+2,27%), donde la publicación de resultados unido a las noticias positivas sobre ventas de activos no esenciales y el dividendo extraordinario de su filial Picard, han contribuido al comienzo de la recuperación de su cotización y una reducción de nuestra posición. Durante el mes de enero, sin embargo, la compañía ha anunciado que los resultados durante su actual año fiscal no van a ser los esperados, sufriendo la cotización una nueva caída. La compañía y nosotros pensamos que se trata de un problema temporal (subida repentina de algunos costes en EE. UU.) que no tendrá demasiado impacto en su valoración a largo plazo. En el lado negativo resaltaremos ICL (-0,63%) y Babcock International (-0,50%), esta última penalizada por una errónea percepción del mercado acerca de sus ventajas competitivas.

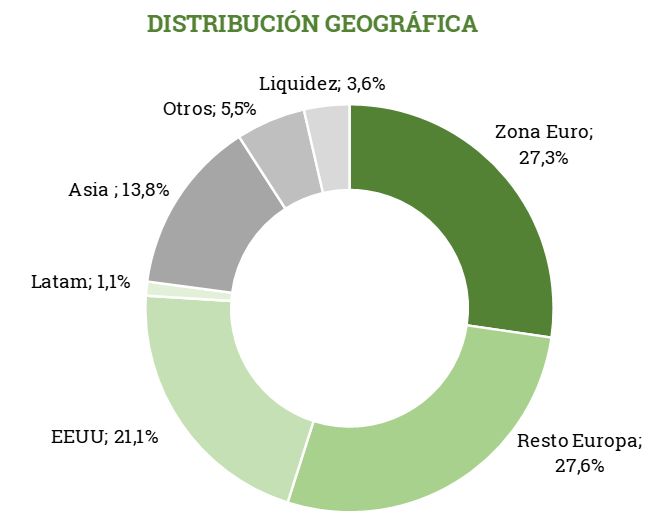

La distribución geográfica tampoco ha cambiado significativamente durante el trimestre, manteniendo una fuerte exposición fuera de Europa y de la zona Euro, que aunque nos perjudique a corto plazo por la fortaleza del euro, nos dará rentabilidades atractivas en el futuro.

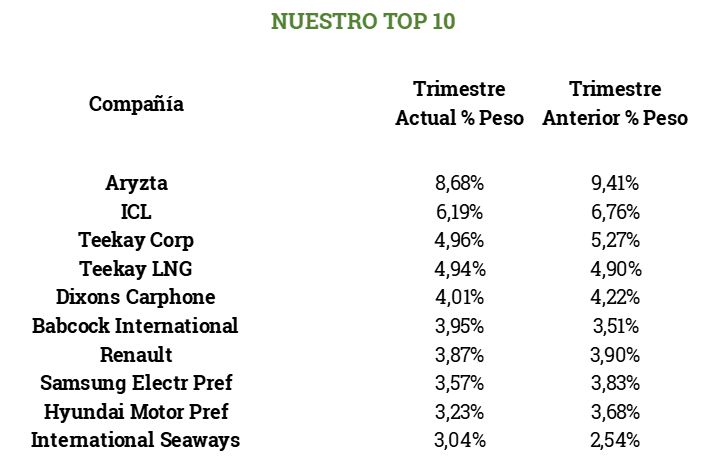

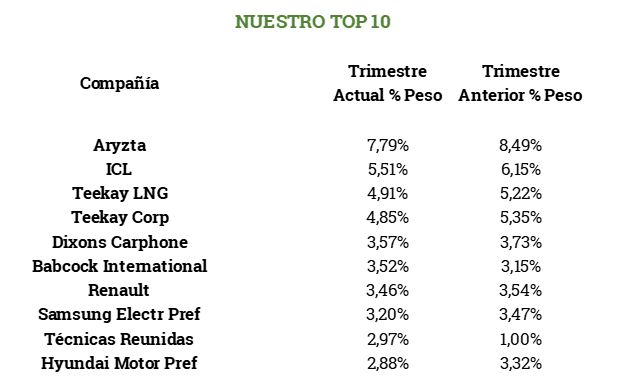

Los pesos de los valores principales de la cartera no han sufrido cambios importantes, siendo Aryzta, el grupo Teekay e ICL las tres inversiones más significativas, con un peso cercano al 25% entre las tres.

La distribución geográfica tampoco ha cambiado significativamente durante el trimestre manteniendo una fuerte exposición fuera de Europa y de la zona Euro, que, aunque nos perjudique a corto plazo por la fortaleza del euro, nos dará rentabilidades atractivas en el futuro.

Mantenemos cubierto el 100% de la exposición a dólar.

Inversión en Asia

Como explicaba Mingkun Chan en un blog reciente, hemos estado una semana en Japón, en diciembre, visitando nuestras compañías japonesas y algunas de las coreanas. Tenemos una parte importante de la cartera invertida en Asia y conviene estar cerca de las compañías; algo que podemos hacer gracias a Mingkun.

Este porcentaje tan alto de inversión se deriva de los altos precios en Europa y Estados Unidos, nuestros mercados naturales, y, por el contrario, de las muy atractivas valoraciones de nuestros negocios asiáticos.

A continuación, mostramos las principales características de las compañías asiáticas en cartera a cierre de diciembre:

Esto nos permite ser cuidadosos con nuestras inversiones en Europa y en el resto del mundo, pues no tenemos necesidad de comprar activos que no se encuentran claramente infravalorados.

En nuestro viaje a Japón, una de las compañías que visitamos fue Daiwa Industries. Su peso a 31 de diciembre en Cobas Internacional FI era del 1,88%. Ya hemos estado 2 veces visitándoles en Osaka.

Se trata de una empresa familiar, con el 42% del capital en manos de la familia Ozaki, y cuyo negocio consiste en fabricar equipamiento industrial de refrigeración, el cual vende a restaurantes, hospitales, tiendas minoristas, etc.

Los 4 principales competidores en Japón han consolidado su cuota de mercado en los últimos años y acumulan alrededor del 75% de dicha cuota.

Se trata de un buen negocio con un ROCE superior al 50% y un crecimiento estable de ventas de en torno al 3-4% anual.

Es un negocio con altas barreras de entrada dada la personalización que requieren las cocinas y la amplia cartera de productos a ofertar para poder ser competitivo. Es necesario tener un buen y rápido servicio preventa y postventa (24 horas los 365 días del año) ya que, al tratarse de máquinas de frío, los clientes no pueden esperar por el tipo de productos que conservan. Ya hace más de 20 años tuvimos una experiencia de inversión en España en el sector, en concreto en Ibérica del Frio (Koxka), uno de los líderes del sector en España.

En el caso de Daiwa, se trata de una compañía con un porcentaje de caja neta/capitalización bursátil de aproximadamente el 64%. Cotiza a un PER de 5x, mientras que su mayor competidor (Hoshizaki) cotiza a 20 veces beneficios.

Movimientos de valores

Aunque los valores principales de la cartera se han mantenido estables, ha habido variaciones en los valores secundarios. Durante el trimestre hemos vendido varios valores, algunos con revalorizaciones más o menos significativas (Exor, Gaztransport, Howden Joinery, Kroton, LG Household, Rieter y Tesco), y otros a pesar de no haber tenido grandes movimientos (Gaslog Partners, Phosagro y Polymetal).

La razón última en todos los casos ha sido que el potencial de revalorización era inferior a los valores alternativos comprados: Costamare Inc, Exmar, Fugro, Golar LNG, Kongsberg Grupp, LG Corp Prefs., Mylan, NS Shopping, Petra Diamonds, Petrofac, TechnipFMC y Teva. En todos ellos esperamos revalorizaciones de entre el 50% y el 100%.

Las acciones de Teekay Tankers provienen de nuestra participación en Tanker Investments. Al fusionarse ambas compañías hemos recibido acciones de la primera.

Valor objetivo

Como ha sido recurrente durante todo el año, la mejor noticia del trimestre viene de los precios objetivos de los fondos, que han continuado su mejora.

La cartera internacional ha aumentado su valor objetivo estimado de 180,3 euros por participación a 196,7 euros. Por tanto, el potencial de revalorización del fondo es del 86%.

La subida de valoración más significativa se ha producido en el conjunto de valores automovilísticos, con un incremento medio del 15%, pues hemos utilizado supuestos algo menos conservadores, pero más realistas.

Por otra parte, en las compras netas realizadas hemos incidido en valores con más potencial, como es lógico.

En conjunto, la cartera cotiza con un PER 9,2x y un ROCE del 28%.

COBAS IBERIA F.I.

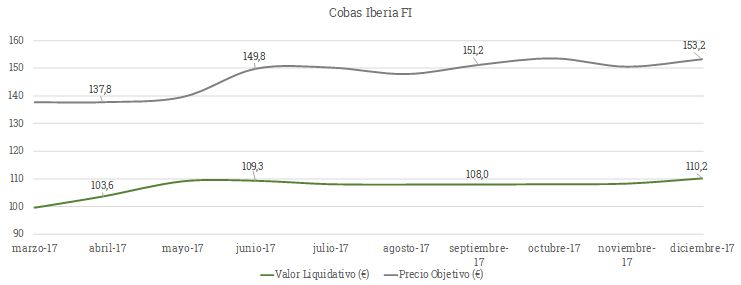

La rentabilidad de Cobas Iberia FI durante el cuarto trimestre fue del 2,06% frente a una pérdida del 1,70% para el índice de referencia compuesto por el I.G.B.M. Total en un 75% y PSI 20 Total Return en un 25%. El valor liquidativo de Cobas Iberia se situó en 110,19 euros/participación.

Desde que el fondo Cobas Iberia FI empezó a invertir en renta variable a principios de abril, la rentabilidad ha sido del 10,19% frente a una revalorización del 2,65% para el índice de referencia.

El valor objetivo del fondo se sitúa por encima del valor liquidativo, 153,2 euros/participación, con un potencial de revalorización es del 39%. Hemos incrementado ligeramente el valor de la cartera durante el trimestre y esperamos que ello se vaya reflejando a lo largo del tiempo en su valor liquidativo.

Continuamos con un alto porcentaje de inversión en acciones, de alrededor del 95%. El patrimonio gestionado a 31 de diciembre es de 50,3 Millones de euros, habiendo alcanzado un número total de 1.640 partícipes.

Cartera

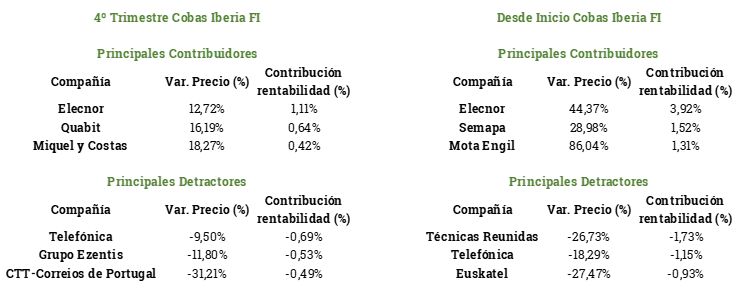

Este trimestre, al igual que ha ocurrido desde el inicio del fondo, el mayor contribuidor de rentabilidad en la cartera ibérica ha sido Elecnor (+1,11% en el trimestre). Así mismo, también es destacable la contribución de Quabit durante el último trimestre del año, aportando un 0,64%. Como principal detractor de rentabilidad se encuentra Telefónica (-0,69%).

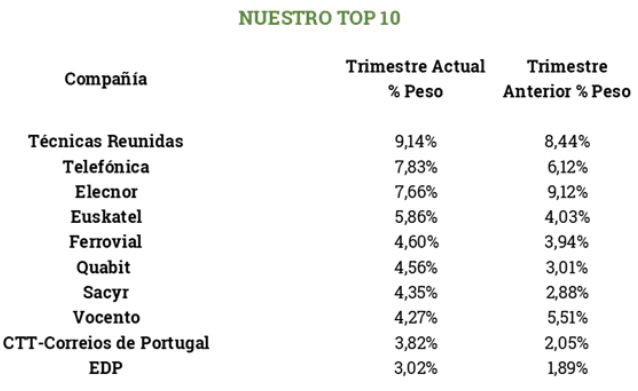

La cartera se mantiene estable, aunque hemos seguido incrementado las posiciones en Técnicas Reunidas, Telefónica, Euskaltel, Quabit, Sacyr y CTT – Correios de Portugal, aprovechando las caídas en las cotizaciones. También hemos reducido ligeramente el peso de Elecnor, nuestra principal posición durante gran parte del año, aprovechando la fuerte revalorización que ha tenido en 2017.

En Técnicas Reunidas hemos incrementado nuestra posición. Es una compañía que conocemos desde hace tiempo y con una calidad que está fuera de dudas. La pérdida de 2 contratos a principios de año y el retraso en la concesión de otros 3 grandes contratos ha provocado una caída en márgenes a corto plazo, al producirse un solapamiento entre ingresos, temporalmente más bajos, y costes fijos, lo cual derivó en el “profit warning” (o aviso de que no iba a alcanzar los resultados previstos) de noviembre, provocando una exagerada caída en la cotización durante los 6 últimos meses, la cual hemos utilizado para subir su peso en la cartera. Durante el mes de enero ya ha recuperado los niveles previos al “profit warning”.

En Euskaltel el incremento de la posición ha sido también importante. Se trata de un negocio estable y generador de beneficios recurrentes. La caída de su cotización (un 18,3% durante el tercer trimestre y un 9% en el último trimestre) nos ha ayudado a hacer este movimiento.

También somos positivos con el sector inmobiliario e incrementamos exposición al ciclo a través de Quabit. Se trata de una compañía con un accionista de referencia y que cotiza con descuento sobre el valor de sus activos ya que parte de los mismos no recogen la subida de precios que se ha producido en las grandes ciudades. En diciembre acudimos a la ampliación de capital debido al descuento con el que se hacía la operación.

Movimientos de valores

Durante el trimestre hemos iniciado posiciones en: Indra, Merlin y Parques Reunidos. Hemos vendido dos valores: Galp y Viscofan, dado que el resto de valores en cartera, más los nuevos arriba indicados nos parece que tienen mayor potencial de revalorización.

Valor objetivo

La cartera ha aumentado ligeramente su valor objetivo hasta 153,2 euros por participación.

En la actualidad observamos un potencial alcista del 39% con un PER 11,0x y un ROCE del 24%.

COBAS GRANDES COMPAÑÍAS F.I.

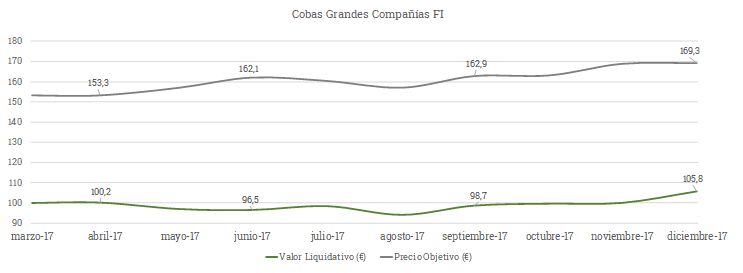

La rentabilidad de Cobas Grandes Compañías FI durante el trimestre fue del 7,19%, frente a una revalorización del 3,87% para el índice de referencia, el MSCI World Net EUR. El valor liquidativo de Cobas Grandes Compañías se situó en 105,81 euros/participación.

Desde que el fondo Cobas Grandes Compañías FI empezó a invertir en renta variable a principios de abril, la rentabilidad ha sido del 5,81% frente a una revalorización del 2,49% para el índice de referencia.

El valor objetivo de la cartera, 169,3 euros/participación, se sitúa muy por encima del valor liquidativo con un potencial de revalorización del 60%.

Continuamos con un alto porcentaje de inversión en acciones, de alrededor del 95%. El patrimonio gestionado a 31 de diciembre es de 19,6 Millones de euros, habiendo alcanzado un número total de 664 partícipes.

Cartera

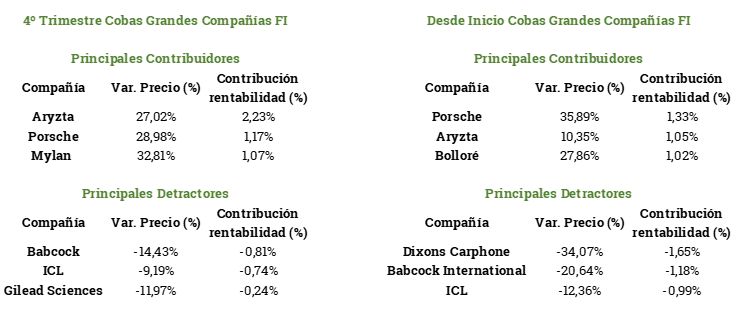

La compañía que más ha contribuido a la rentabilidad positiva del fondo en el último trimestre ha sido Aryzta (+2,23%), mientras que Babcock International (-0,81%) ha destacado en negativo. No obstante, hemos aprovechado las caídas en el precio de cotización de la acción de esta última para aumentar su peso en cartera, al igual que en los demás fondos con vocación internacional.

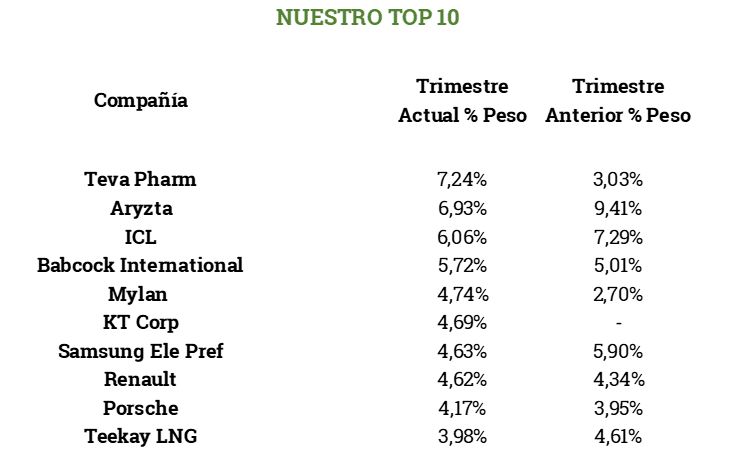

Se ha producido un incremento significativo en el peso de Teva y Mylan, líderes globales en medicamentos genéricos. También destaca la incorporación de KT Corp., empresa de telecomunicaciones coreana, entre los 10 principales valores.

Los valores con una capitalización bursátil inferior a 4.000MM€ suponen un 18,55% de la cartera.

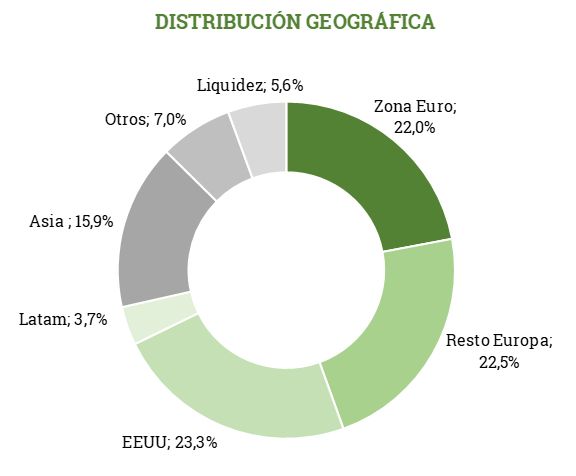

En cuanto a la distribución geográfica se ha reducido durante el trimestre la exposición a Europa (tanto zona Euro como zona no Euro), incrementándose especialmente el peso de la cartera en EE. UU., del 12% al 23%, derivado de la incorporación de nuevos valores en la cartera y del incremento en el peso de algunas compañías americanas que ya estaban en cartera, como Teva Pharma, por ejemplo.

Mantenemos cubierto el 100% de la exposición al dólar.

Movimiento de Valores

Durante el trimestre hemos vendido los siguientes valores: Bayer, Continental, Euronav, Iliad, KPN, Taro Pharma y Vale. En general han obtenido revalorizaciones que los hacían menos atractivos que las alternativas. En el caso particular de Euronav, la hemos sustituido por International Seaways, compañía del mismo sector, pero con mayor atractivo.

Los valores nuevos en cartera son: Gilead Sciences, International Seaways, KT Corp., Petrobras, Petrofac, TechnipFMC, Telefonica y Thyssenkrupp.

Teva Pharma

Teva es el líder mundial de fármacos genéricos, con una cuota mundial del 8%, además tiene una presencia importante en productos innovadores relacionados con enfermedades neurodegenerativas, respiratorias y de oncología.

Una mala gestión del negocio existente, unido a una política agresiva de adquisiciones en el momento equivocado, provocó que la compañía perdiera el foco en el negocio en el momento crucial para el sector (clientes se estaban consolidando, unido a una mayor presión pública sobre los precios de los productos), lo que generó una mayor presión (de la existente habitualmente) en los precios de los productos genéricos. A eso se unió que su medicamento innovador más importante (Copaxone) perdió la patente en 2017. Todas estas dificultades llevan a que las expectativas se deterioren y muestre un balance débil con un ratio de Deuda Neta a EBITDA (cercano a 5 veces).

Esto provocó que la acción cayera desde un máximo de 70$ en 2015 a los 11$ en noviembre de 2017. Nosotros, como casi siempre, empezamos a comprar demasiado pronto, pero hemos aprovechado la caída para incrementar fuertemente nuestra posición.

A la convicción de que el sector tiene futuro, debido a que es un sector que crece, por el crecimiento de la población, el envejecimiento de la misma, y también por la mayor diagnosis y penetración de medicamentos en mercados emergentes, aunque con precios más bajos; hemos unido el hecho de que las referencias acerca del nuevo CEO, Kåre Schultz, eran extraordinarias. Tanto como COO de Novo Nordisk, como Chairman del consejo de Royal Unibrew, y como CEO de Lundbeck, los resultados muestran que realizó un trabajo muy efectivo (por citar sólo el último caso su etapa en Lundbeck, las acciones se multiplicaron por 3 veces, desde mayo de 2015 hasta septiembre 2017).

En base a esa credibilidad generada, confiamos que puede llevar a cabo la restructuración anunciada sin necesidad de realizar ampliaciones de capital dilutivas, lo que hace muy atractiva la valoración de Teva, que cotiza a un PER 6,25x a 31 de diciembre.

Valor objetivo

La cartera ha aumentado su valor objetivo desde 162,9 euros por participación hasta 169,3 euros.

Además de la mejora en las compañías relacionadas con el automóvil ya comentadas para la cartera internacional, especial incidencia ha tenido la mejora del precio objetivo de Teva.

Las compañías que componen el fondo continúan teniendo unas muy buenas perspectivas de revalorización, con una potencial alcista del 60%, derivado del atractivo precio al que cotizan, PER 7,5x, y de su calidad, ROCE medio del 27%.

COBAS SELECCIÓN F.I.

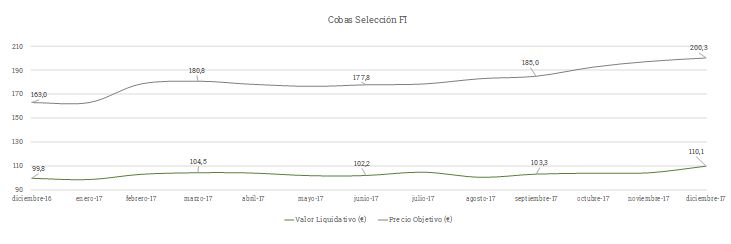

La rentabilidad de Cobas Selección FI durante el último trimestre de 2017 fue del 6,49% frente a una revalorización del 0,63% para el índice de referencia, MSCI Europe Total Return Net. A 31 de diciembre el valor liquidativo se situó en 110,05 euros/participación.

Desde el 31 de diciembre de 2016, la rentabilidad del fondo ha sido del 10,26% a pesar del impacto negativo del 4% como consecuencia de la revalorización del Euro, ya comentado en el trimestre anterior. El índice de referencia se revalorizó un 10,24%.

El valor objetivo del fondo se sitúa en 200,3 euros/participación, muy por encima del valor liquidativo, con un potencial de revalorización del 82%. Hemos seguido incrementado el valor de la cartera durante el trimestre y esperamos que este valor se siga viendo reflejando a lo largo del tiempo en su valor liquidativo.

Obviamente, y como consecuencia de este potencial, estamos invertidos al 97%, cerca del máximo legal permitido del 99%. El patrimonio gestionado a 31 de diciembre es de 949,9 Millones de euros, habiendo alcanzado un número total de 10.989 partícipes.

Cartera

La cartera del fondo Cobas Selección corresponde a nuestra cartera modelo, aproximadamente un 90% está invertido en la cartera internacional y un 10% en la cartera ibérica.

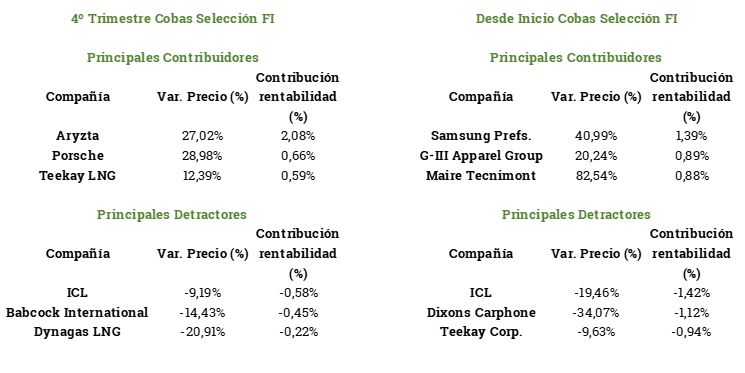

Durante el trimestre, y también desde su inicio, la mayor contribución al resultado positivo ha sido la de Aryzta (+2,08%), donde la publicación de resultados unido a las noticias positivas sobre ventas de activos no esenciales y el dividendo extraordinario de su filial Picard, han contribuido al comienzo de la recuperación de su cotización y una reducción de nuestra posición. Durante el mes de enero, sin embargo, la compañía ha anunciado que los resultados durante su actual año fiscal no van a ser los esperados, sufriendo la cotización una nueva caída. La compañía y nosotros pensamos que se trata de un problema temporal (subida repentina de algunos costes en EE. UU.) que no tendrá demasiado impacto en su valoración a largo plazo. En el lado negativo resaltaremos ICL (-0,58%) y Babcock International (-0,45%), esta última penalizada por una errónea percepción del mercado acerca de sus ventajas competitivas.

Inversión en Asia

Como explicaba Mingkun Chan en un blog reciente, hemos estado una semana en Japón, en diciembre, visitando nuestras compañías japonesas y algunas de las coreanas. Tenemos una parte importante de la cartera invertida en Asia y conviene estar cerca de las compañías; algo que podemos hacer gracias a Mingkun.

Este porcentaje tan alto de inversión se deriva de los altos precios en Europa y Estados Unidos, nuestros mercados naturales, y, por el contrario, de las muy atractivas valoraciones de nuestros negocios asiáticos.

A continuación, mostramos las principales características de las compañías asiáticas en cartera a cierre de diciembre:

Esto nos permite ser cuidadosos con nuestras inversiones en Europa y en el resto del mundo, pues no tenemos necesidad de comprar activos que no se encuentran claramente infravalorados.

En nuestro viaje a Japón, una de las compañías que visitamos fue Daiwa Industries. Su peso a 31 de diciembre en Cobas Selección FI era del 1,68%. Ya hemos estado 2 veces visitándoles en Osaka.

Se trata de una empresa familiar, con el 42% del capital en manos de la familia Ozaki, y cuyo negocio consiste en fabricar equipamiento industrial de refrigeración, el cual vende a restaurantes, hospitales, tiendas minoristas, etc.

Los 4 principales competidores en Japón han consolidado su cuota de mercado en los últimos años y acumulan alrededor del 75% de dicha cuota.

Se trata de un buen negocio con un ROCE superior al 50% y un crecimiento estable de ventas de en torno al 3-4% anual.

Es un negocio con altas barreras de entrada dada la personalización que requieren las cocinas y la amplia cartera de productos a ofertar para poder ser competitivo. Es necesario tener un buen y rápido servicio preventa y postventa (24 horas los 365 días del año) ya que, al tratarse de máquinas de frío, los clientes no pueden esperar por el tipo de productos que conservan. Ya hace más de 20 años tuvimos una experiencia de inversión en España en el sector, en concreto en Ibérica del Frio (Koxka), uno de los líderes del sector en España.

En el caso de Daiwa, se trata de una compañía con un porcentaje de caja neta/capitalización bursátil de aproximadamente el 64%. Cotiza a un PER de 5x, mientras que su mayor competidor (Hoshizaki) cotiza a 20 veces beneficios.

Movimientos de valores

Aunque los valores principales de la cartera se han mantenido estables, ha habido variaciones en los valores secundarios. Durante el trimestre hemos vendido varios valores, algunos con revalorizaciones más o menos significativas (Alba, Exor, Gaztransport, Howden Joinery, Inmobiliaria del Sur, Kroton, LG Household, Rieter, Tesco y Unicaja), y otros a pesar de no haber tenido grandes movimientos (Gaslog Partners, Phosagro y Polymetal).

La razón última en todos los casos ha sido que el potencial de revalorización era inferior a los valores alternativos comprados: Costamare Inc, Euskaltel, Exmar, Fugro, Golar LNG, Kongsberg Grupp, LG Corp Prefs., Mylan, NS Shopping, Petra Diamonds, Petrofac, Quabit Inmobiliaria, Sacyr, TechnipFMC y Teva. En todos ellos esperamos revalorizaciones de entre el 50% y el 100%.

Las acciones de Teekay Tankers provienen de nuestra participación en Tanker Investments. Al fusionarse ambas compañías hemos recibido acciones de la primera.

Valor objetivo

Como ha sido recurrente durante todo el año, la mejor noticia del trimestre viene de los precios objetivos de los fondos, que han continuado su mejora.

La cartera de Cobas Selección ha aumentado su valor objetivo estimado de 185 euros por participación a 200,3 euros. Por tanto, el potencial de revalorización es del 82% frente al 79% del trimestre anterior.

Por otra parte, en las compras netas realizadas hemos incidido en valores con más potencial, como es lógico.

En conjunto, la cartera cotiza con un PER de 9,2x y un ROCE del 29%.

COBAS RENTA F.I.

La rentabilidad de Cobas Renta FI durante el trimestre fue del 1,00%. El valor liquidativo de Cobas Renta se situó en 100,57 euros/participación.

Desde la constitución del fondo Cobas Renta la rentabilidad ha sido del 0,57%.

En un mercado financiero en el que los bancos centrales llevan la manipulación monetaria a niveles muy elevados, Cobas Renta tiene que luchar con unos tipos de interés, nominales y reales, negativos, que dificultan obtener rentabilidades razonables para un inversor en renta fija. Afortunadamente, la comisión de gestión que aplicamos es de las más reducida del mercado, un 0,25%, lo que alivia en cierta medida el problema.

El patrimonio gestionado a 31 de diciembre es de 22,4 Millones de euros, habiendo alcanzado un número total de 398 partícipes.

Como siempre, complementamos la renta fija a corto plazo con un moderado porcentaje de inversión (hasta el 15% del patrimonio) en renta variable.

Las compañías que se incluyen son las más relevantes que encontramos en Cobas Selección, y esperamos que a largo plazo permitan compensar la inflación y nuestra comisión, manteniendo como mínimo el poder adquisitivo a corto plazo de los inversores.

Durante el trimestre pasado solicitamos autorización para invertir hasta un 5% del patrimonio en bonos que no tengan calificación de “investment grade”. Este trimestre hemos solicitado autorización para subir el límite al 10% del patrimonio del fondo. El objetivo es aprovechar oportunidades puntuales que añadan valor a la cartera.

Por ello, hemos comprado bonos corporativos de Exmar y de Teekay Corp aprovechando los atractivos precios a los que estaban cotizando.

NORMATIVA MiFID II

Atendiendo a la Directiva Europea sobre Mercados de Instrumentos Financieros, conocida como MiFID II (Markets in Financial Instruments Directive) y su normativa de desarrollo, Cobas, como sociedad gestora, tiene intención de asumir los costes derivados del servicio de análisis prestado por los intermediarios financieros, hasta ahora incluidos en los corretajes y comisiones de intermediación y soportados por los fondos de inversión.

Quedamos a su disposición para cualquier consulta en el 900151530 o info@cobasam.com.

Un cordial saludo.

Equipo de Relación con Inversores de Cobas Asset Management.