Newsletter Cobas Asset Management Diciembre 2018

Estimado inversor,

En nuestra Newsletter correspondiente al mes de diciembre, hacemos un repaso de la actualidad de la gestora, así como de diferentes datos de interés sobre nuestros fondos profundizando en las características de las carteras y otros asuntos de interés.

Nos gustaría, además, recordarle la operativa a seguir, así como la fecha máxima en que deberá tramitar las aportaciones al plan de pensiones dentro de este año fiscal 2018, la cual dependerá de la forma que escoja:

- Aportación mediante talón: deberá llegar a Cobas Asset Management antes del viernes 21 de diciembre de 2018.

- Aportación mediante transferencia ordinaria: deberá ser realizada antes de las 14:00 horas del jueves 27 de diciembre de 2018.

A continuación, puede consultar las siguientes secciones:

Estados de posición

Le informamos que ya está disponible su Estado de Posición correspondiente al mes de noviembre, accediendo a través del portal del inversor, desde donde podrá descargar dicho documento. En el caso de que haya solicitado que se lo enviemos por correo postal, lo recibirá en los próximos días.

Entrevista a Francisco García Paramés

A continuación, compartimos la entrevista a Francisco García Paramés en la I Jornada de la Gestión Activa de El Economista.

Nuestros productos

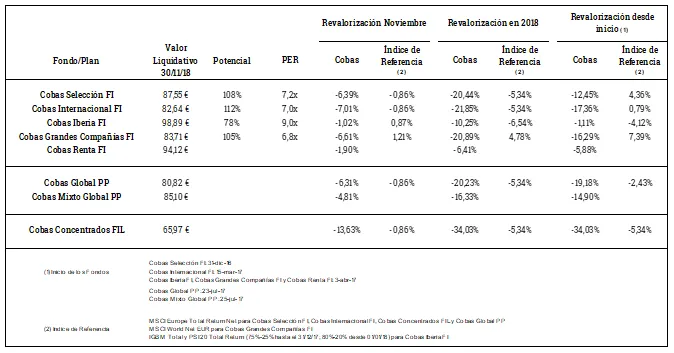

Ratios y Rentabilidades

En esta sección le mostramos la rentabilidad, el PER y el potencial de revalorización para cada uno de los fondos de inversión y planes de pensiones de Cobas Asset Management.

Fichas de los fondos

A continuación, ponemos a su disposición la ficha mensual de cada uno de los fondos de inversión de Cobas Asset Management correspondientes al mes de octubre. Puede acceder a ellas haciendo clic en los siguientes enlaces:

Compañía del mes

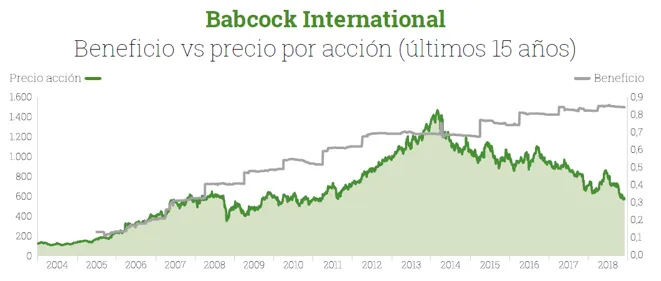

Este mes nos gustaría profundizar en Babcock International, compañía británica que basa su negocio en tres pilares fundamentales: Defensa, Servicios de Emergencia y servicios nucleares.

Babcock cuenta con fuertes ventajas competitivas:

- Altas cuotas de mercado.

- Cuenta con activos únicos.

- Amplia experiencia con el Ministerio de Defensa y conocimiento acumulado.

- Buena reputación y alta fiabilidad en actividades críticas.

- Gracias a estas ventajas Babcock es capaz de conseguir altas rentabilidades sobre el capital con una alta visibilidad a futuro. Sus contratos más importantes suelen tener una duración de entre siete y diez años, y ganan más del 90% de las relicitaciones. Esto claramente mitiga el riesgo a sorpresas negativas.

En el gráfico de a continuación se observa la evolución de la cotización de la acción (en verde) y los beneficios por acción ajustados (en gris) de Babcock en los últimos 15 años:

Desde el año 2014, la evolución de la cotización de Babcock no ha seguido la evolución de sus beneficios. Varios son los motivos por los que pensamos que el mercado no valora correctamente la compañía, resumidamente:

- El mercado interpreta que el equipo gestor destruye valor comprando compañías. En 2014 compraron Avincis, compañía líder de servicios de emergencia por helicópteros en Europa Occidental, de alta calidad y con crecimiento. Sin embargo, aunque el precio que pagaron era razonable, un tercio del negocio, vinculado a sector del petróleo y del gas, dejó de generar beneficios tras la caída del precio del barril de crudo.

- Brexit. Aunque su principal cliente es el Gobierno de Reino Unido, la mayoría de los ingresos provienen del Ministerio de Defensa, que cuenta con uno de los presupuestos con mayor visibilidad a largo plazo. Además, Babcock se encuentra en una de las mejores partidas presupuestarias, pues las tareas principales que Babcock realiza son el mantenimiento y extensión de la vida útil de activos (puertos, submarinos, fragatas, vehículos, etc.) y la consecución de ahorros al Gobierno.

- Comparaciones inapropiadas. Los analistas que cubren Babcock no cubren compañías de Defensa, sino compañías subcontratistas civiles sin ventajas competitivas, que generalmente tienen más problemas (compiten al ofrecer menores precios en contratos a largo plazo) y cotizan más baratas. Babcock no debería ser comparadas con estas, pues sus negocios son muy diferentes.

Por todo lo anterior, hemos podido comprar Babcock, de calidad excepcional y bien gestionada, a precios muy atractivos. A cierre de septiembre, la compañía representaba un 3,7% en Cobas Selección FI, un 4,0% en Cobas Internacional FI y un 7,1% en Cobas Grandes Compañías FI.

Blog

A continuación, le mostramos los enlaces para visitar las entradas publicadas durante el último mes.

La experiencia es la madre de la ciencia

Andrés Allende nos relata cuán importante es aprender de los errores, además de la necesidad del trascurso de los años para comprobar la robustez del proceso de inversión de un inversor y su gestión del riesgo.

Un inversor de Cobas reflexiona sobre el largo plazo, sosteniendo que nadie puede considerarse inversor value hasta que no haya pasado por una situación de dolor en el ámbito inversor, es decir, de hacer lo contrario de la mayoría. Como reflexión, invita a hacer balance como partícipes una sola vez cada cinco años.

El inversor pregunta

A continuación, compartimos algunos aspectos relevantes que consideramos le resultará interesante.

¿Qué diferencia hay entre invertir en un fondo de inversión y en un plan de pensiones?

Conocer bien las similares y diferencias entre los planes de pensiones y los fondos de inversión es muy importante de cara a optimizar nuestro ahorro, de forma que escojamos aquél que mejor se adapte a las necesidades particulares de cada inversor.

Entre las semejanzas encontramos su característica de invertir a largo plazo. Si bien los planes de pensiones se enfocan exclusivamente en el ahorro de cara a la jubilación, con un límite máximo de aportación, los fondos de inversión pueden tener otros fines y sin cuantía límite.

Otro aspecto relevante es la liquidez. Mientras el inversor de un fondo de inversión puede disponer de su dinero en cualquier momento, bajo la estructura del plan de pensiones no puede hacerlo hasta pasados, al menos, diez años desde la aportación, a excepción de si ocurren contingencias especificas como enfermedad grave o paro de larga duración.

Por último, en términos de fiscalidad, ambos vehículos ofrecen ventajas interesantes, tales como la posibilidad de traspasar sin necesidad de tributar. Sin embargo, las aportaciones de hasta 8.000€/año realizas al plan de pensiones desgravan en el IRPF y los fondos no. Aunque en el momento del rescate, los fondos lo harán como rentas de ahorro y los planes de pensiones como rentas de trabajo, al tipo que corresponda según nivel de ingresos.

¿Cuál es la fiscalidad de aportaciones y rescate de planes de pensiones?

En relación con los planes de pensiones, pueden surgir diferentes dudas en el ámbito fiscal acerca de las aportaciones al plan de pensiones y, en particular, a su rescate.

Respecto a las aportaciones, actualmente reducen la base imponible general del IRPF del aportante, es decir, disminuyen la tributación en este impuesto., siendo el límite máximo para aportar con derecho a reducción y con carácter general, de 8.000 €/año.

Respecto al rescate, la renta derivada del rescate tiene la naturaleza de renta del trabajo por la que hay que tributar en el ejercicio/s en el que se recibe. Tal rescate se puede realizar cuando se da uno de los eventos o contingencias expresamente contempladas en el documento de constitución del plan, siendo el más común el relativo a la jubilación.

Existen tres maneras alternativas de realizar el rescate: en forma de renta (temporal o vitalicia), de capital (los fondos se recuperan de manera conjunta) o mixta (parte en forma de renta y otra en forma de capital).

Existe, además, una reducción del 40% aplicable únicamente en la forma de rescate de capital y mixta (sólo por la parte de capital) bajo los siguientes escenarios:

1. Jubilación hasta el 31/12/2006: se puede aplicar una reducción del 40% a la totalidad de la renta percibida en forma de capital, siempre que hubieran trascurrido más de dos años desde la primera aportación hasta el momento de la jubilación (requisito que se cumple en la mayoría de los casos)

2. Jubilación posterior al 31/12/2006: se puede aplicar la reducción del 40% a la parte correspondiente a las aportaciones realizadas hasta el 31/12/2006 y también si se cumple el requisito consistente en que hayan trascurrido más de 2 años desde la primera aportación hasta el momento de la jubilación.

En los dos casos anteriores, desde el 01/01/2015 se ha establecido un régimen transitorio que exige el cumplimiento de otro requisito adicional:

- Si la jubilación tuvo lugar en el año 2010 o antes, la reducción del 40% sólo será aplicable a la prestación obtenida en forma de capital hasta el 31/12/2018.

- Si la jubilación tuvo lugar entre 2011 y 2014 (ambos incluidos), la reducción del 40% sólo será aplicable a la prestación obtenida en forma de capital que se obtenga hasta la finalización del octavo ejercicio siguiente al año en el que se produjo la jubilación. Por ejemplo, si una persona se jubila el 01/01/2012, la fecha tope para realizar el rescate, en forma de capital, y aplicando la reducción del 40% es el 31/12/2020. Con anterioridad a dicha fecha podrá haber efectuado retiradas parciales, en forma de renta, que no tienen derecho a la reducción.

Si la jubilación tiene lugar a partir del 01/01/2015, la reducción del 40% sólo será aplicable a la prestación obtenida en forma de capital que se obtenga hasta la finalización del segundo ejercicio siguiente al año en el que se produjo la jubilación.

Cobas Asset Management en las redes sociales

A continuación, ponemos a su disposición algunos enlaces de interés de la gestora compartidos en las redes sociales. Puede acceder al contenido haciendo clic en cada imagen.

"La paciencia es el único atributo imprescindible para invertir con acierto. El inversor paciente y mínimamente informado ha encontrado la piedra filosofal: el Dorado"

Quedamos a su disposición para cualquier consulta en el 900151530 o info@cobasam.com.

Un cordial saludo.

Equipo de Relación con Inversores de Cobas Asset Management.